Грузовые автомобильные перевозки (состояние и итоги работы в 2005 году и основные задачи на 2006 год)

Субъекты деятельности в секторе автомобильных грузоперевозок.

Автомобильные перевозки на основании выданной лицензии осуществляют более 37 тыс. предприятий всех отраслей экономики, являющихся владельцами грузовых автотранспортных средств и более 53 тысяч индивидуальных владельцев (физических лиц).

Основная доля среди коммерческих перевозчиков, являющихся юридическими лицами, принадлежит организациям, которые часть собственного имеющегося парка грузовых автомобилей используют для работы на платной основе. К концу 2005 года доля автомобильных перевозок грузов, выполняемых собственным парком организаций, составила около 65 % от общих коммерческих грузоперевозок.

Количество крупных и средних предприятий отрасли «Автомобильный транспорт» снижается, и в 2005 году составило порядка 1,5 тыс. ед. (в 2001 г. - 2,1 тыс. ед.), в то же время число малых предприятий растет. Во многом эта тенденция объясняется льготным налогообложением малого предпринимательства.

Парк грузовых автомобилей и его использование. Рынок грузовых автомобилей.

Общий эксплуатационный парк подвижного состава грузового автомобильного транспорта России (исключая специальные) составляет по оценке более 4,5 млн. единиц. Произошло существенное и динамичное перераспределение парка автомобилей между хозяйствующими субъектами.

В предприятиях всех отраслей экономики числится 2,2 млн. единиц, а предприятиях отрасли «Автомобильный транспорт» - порядка 55 тыс. ед.

Количество грузовых автомобилей в индивидуальной собственности граждан увеличилось за последние 5 лет более, чем на 43 % и составило 2,21 млн. автомобилей или около 50 % от всего парка народного хозяйства. При этом эксплуатационный парк грузовых автомобилей предприятий страны за тот же период уменьшился почти на 10 %, а предприятий отрасли - более чем на 55 %.

Доля коммерческого грузового автомобильного парка страны устойчиво увеличивается за счет инвестиций бизнеса и собственных средств граждан. К сожалению, его количественный рост не сопровождается пока существенными качественными изменениями, так как этот сектор не удовлетворен качеством продукции отечественных производителей.

Основными недостатками парка грузовых автомобилей предприятий отрасли «Автомобильный транспорт» является его высокий средний возраст и несовершенная структура.

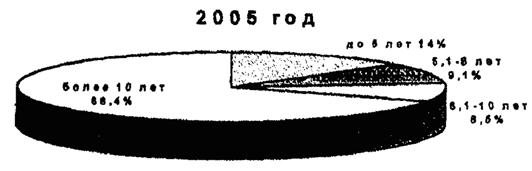

Только 14 % автомобилей имеют срок службы до 5 лет, около 70 % грузовых автомобилей полностью самортизированы и имеют срок службы более 10 лет.

Возрастная структура парка грузовых автомобилей крупных и средних предприятий отрасли

По предварительной оценке обновление грузового парка страны в 2005 году составило около 5 %. Обновление грузовых автомобилей в автотранспортных предприятиях отрасли в 2005 году было порядка 2,5 % вместо 10 % по нормативу. В то же время, как и в предыдущие годы, списано более 15 % парка.

Необходимость обновления грузового парка транспортных средств тесно связана с несоответствием его сложившемуся к настоящему времени потребительскому спросу на рынке транспортных услуг. Фактическая доля бортовых автомобилей составляет 27,5 %, превышая рациональную долю примерно в 3 раза. В то же время количество грузовых автотранспортных средств со специализированными кузовами: «рефрижераторы», «цистерны» и др. - в эксплуатации явно недостаточно для более качественного обслуживания потребителей транспортных услуг.

В парке преобладают среднетоннажные автомобили и недостаточно большегрузных автомобилей и автопоездов. Доля в грузовом парке крупных и средних предприятий отрасли автомобилей грузоподъемностью до 3 тонн и большегрузных автомобилей (свыше 15 тонн) составляет, соответственно, 7,6 % и 12,8 %, что явно не соответствует потребности.

Процент автомобильного парка, использующего наиболее дешевые виды автомобильного топлива - сжатый природный и сжиженный нефтяной газы, весьма невысоко (3,1 %), а именно это направление является наиболее перспективным в вопросе снижения стоимости перевозок, так как топливная составляющая оказывает значительное влияние на величину тарифов на перевозку.

Освоение серийного производства новых транспортных средств позволит повысить конкурентоспособность отечественной продукции, улучшить экологическую обстановку и решить ряд социальных проблем, а также увеличить экспортные поставки в страны ближнего и дальнего зарубежья.

Автомобильная промышленность в целом реагирует на изменение структуры спроса на грузовые автомобили. Главным позитивным признаком является постепенный переход от структуры производства (и, следовательно, парка), в которой преобладали среднетоннажные автомобили, к структуре, свойственной рыночной экономике, с преобладанием малотоннажных и крупнотоннажных автомобилей.

Существующее на внутреннем рынке предложение грузовых автомобилей пока нельзя считать удовлетворительным с точки зрения соответствия коммерческим и техническим требованиям автотранспорта. До сих пор не решена проблема производства в России магистральных тягачей, соответствующих международным требованиям. Есть все основания предполагать, что дальнейшее развитие экономики, рост внутреннего грузооборота, а также сложившийся дефицит провозных возможностей железных дорог, потребует увеличения доли в парке, прежде всего седельных тягачей и полуприцепов для магистральных перевозок. По-прежнему будет высоким спрос на малотоннажные автомобили, одновременно будут возрастать требования по специализации автомобилей, их экономичности и эксплуатационной надежности.

Объемы перевозок и услуг грузового автотранспорта. Тенденции в секторе грузоперевозок.

В условиях оживления деятельности реального сектора экономики в 2005 году грузовым автопарком всех отраслей народного хозяйства перевезено 6,68 млрд. тонн грузов или 101,8 % к уровню прошлого года. Грузооборот увеличился на 6,3 % (данные приведены с учетом сплошного обследования (переписи) малых предприятий).

В 37 регионах возросли по сравнению с 2004 годом объемы перевозок грузов и грузооборот, например, в Республике Коми, в Ленинградской, Курганской, Кемеровской, Амурской областях.

В 13 регионах объемные показатели ухудшились. Резко снизились объем перевезенных грузов и грузооборот в Республиках: Карелия, Дагестан, Кабардино-Балкария, в Читинской области.

Объем услуг по перевозке грузов (коммерческие перевозки) по всем субъектам автотранспортного рынка составил 1,62 млрд. тонн (111,7 % к прошлому году), грузооборот - 68,11 млрд. ткм (104,2 %).

Следует отметить, что более 75 % от общих грузоперевозок по народному хозяйству выполняется автомобилями предприятий различных ведомств для собственных нужд (не за плату).

Это свидетельствует о том, что предприятия - грузовладельцы продолжают в большей мере рассчитывать на собственный автопарк и отдают ему предпочтение перед наемными перевозчиками, так как профессионализм большинства перевозчиков, предлагающих свои услуги на рынке, качество их подвижного состава, готовность к предоставлению экспедиторских и логистических услуг не соответствуют растущим требованиям потребителей. Таким образом, при постоянном росте валовых объемных показателей, автотранспортный бизнес не выглядит пока достаточно стабильным и эффективным в свете перспективных требований рынка.

В 2005 году всеми видами транспорта перевезено около 900 млн. тонн опасных грузов, что составляет более 10 % от общего объема перевозок. При этом 585 млн. тонн (65 %) приходится на долю автомобильного транспорта, что составляет около 36 % от общего объема грузов перевезенного автотранспортом на коммерческой основе. В основном, опасные грузы, перевозимые автомобильным транспортом это нефтепродукты - около 50 %, сжатые и сжиженные газы - 27 %, 33 % - уголь, органические перекиси и пестициды. Причем, в 2005 году в несколько раз возрос объем перевозимых автотранспортом грузов повышенной опасности, основным критерием отнесения которых к данной категории является возможность их использования не по назначению, а в террористических и преступных целях и, следовательно, к возникновению реальной угрозы нанесения существенного вреда населению и природной среде, а также возникновения чрезвычайных ситуаций с особо тяжелыми последствиями.

В 2005 году был принят Федеральный закон № 128-ФЗ от 2 июля 2005 г. о внесении изменений в отдельные законы, в том числе и в Федеральный закон № 80-ФЗ (от 8 августа 2001 г. «О лицензировании отдельных видов деятельности»), согласно которому лицензирование на грузовом автомобильном транспорте отменено полностью.

В связи с принятием данного закона из сферы государственного регулирования исключена деятельность юридических и физических лиц, осуществляющих перевозки опасных грузов, в том числе повышенной опасности. При этом следует иметь ввиду, что степень риска при перевозке опасных грузов в несколько раз выше по сравнению с любой другой перевозкой и требует специальных мер государственного регулирования и контроля.

В целях создания эффективных правовых и организационных основ обеспечения безопасности перевозки опасных грузов автомобильным транспортом, Министерством в 2005 году были подготовлены значительные изменения и дополнения в действующие с 1995 года Правила перевозки опасных грузов автомобильным транспортом, предусматривающие необходимые уточнения в разрешительной системе перевоза опасных грузов в связи с отменой лицензирования, и направлены на согласование в соответствующие министерства и ведомства. В интересах Российской Федерации изменения учитывают требования Европейского соглашении о международной дорожной перевозке опасных грузов (ДОПОГ) в редакции 2005 года, связанные с обеспечением безопасности при перевозках грузов повышенной опасности.

Неблагополучное положение сложилось с начальной и дополнительной профессиональной подготовкой специалистов и водителей по вопросам перевозки опасных грузов. Программа подготовки водителей устарела, не определен порядок допуска образовательных учреждений к осуществлению соответствующей подготовки специалистов и водителей. В Российской Федерации подготовку водителей по вопросам перевозки опасных грузов осуществляет более 700 образовательных учреждений, однако уровень и количество подготовленных водителей за последние годы существенно снизились, а подготовка специалистов по вопросам безопасности не осуществляется.

Указанные выше факторы обуславливают необходимость значительного усиления внимания государства на развитие внутренних автомобильных перевозок грузов, в том числе опасных, как одного из важнейших секторов транспортного рынка.

В целях обеспечения защиты интересов законопослушных автоперевозчиков и повышения их конкурентоспособности необходима разработка альтернативных механизмов государственного регулирования в данной сфере.

Перевозки грузов автомобильным транспортом общего пользования (предприятия и предприниматели, работающие по найму) составили 580 млн. тонн (117,4 %), а грузооборот составил 31 млрд. ткм. (109,1 %). В этом секторе преобладающая часть объемов деятельности приходится на крупные и средние автопредприятия, однако доля малых предприятий и индивидуальных предпринимателей в общем объеме перевозок заметно возросла и составляет более 20 %. Для сравнения в 2004 году эта доля составляла 17,5 %. Ими выполняется значительная часть грузовых автоперевозок в междугородном и международном сообщении.

Спрос на грузовые автомобильные перевозки во многом определяется двумя факторами: динамикой и структурой изменения объемов производства в стране, а также платежеспособностью предприятий и организаций всех отраслей экономики.

При этом рынок грузовых перевозок отличается большой неоднородностью по технологии и условиям перевозок, доходности, уровню конкуренции, требованиям к уровню сервисного обслуживания. По видам сообщений, специфике требований к качеству и условиям автотранспортного обслуживания, основными секторами рынка грузовых перевозок являются:

- внутригородские и пригородные;

- междугородные;

- международные.

Динамика объемов перевозок грузов автопредприятий отрасли по видам сообщения (млн.т)

Внутригородские и пригородные перевозки в основном осуществляются грузовым автотранспортом предприятий отрасли, ведомственным автотранспортом и личными автомобилями. Предприятия отрасли в основном контролируют рынок малодоходных перевозок, торговых, строительных и других грузов, обслуживая постоянную клиентуру.

Междугородные перевозки грузов характеризуются более высокой доходностью, что определяет его привлекательность для всех видов транспорта и высокий уровень, как внутриотраслевой, так и межотраслевой свободной конкуренции.

Реформирование и либерализация экономических отношений, ликвидация государственной монополии на поле внешней торговли изменили характер такого сектора рынка автотранспортных услуг, как международные перевозки грузов. В настоящее время они представляют собой один из самых привлекательных для транспортных предприятий и предпринимателей видов деятельности. Сектор характеризуется высоким уровнем свободной конкуренции, внутриотраслевого, межотраслевого и международного характера, значительным присутствием иностранных перевозочных и экспедиторских компаний, высокими требованиями к транспортному обслуживанию, как по безопасности, так и по потребительским качествам транспортной услуги.

Во всех секторах автотранспортного рынка из-за недостаточно эффективного регулирования, недостаточна защищенность участников рынка от недобросовестной конкуренции и прямого мошенничества. Вакуум действенных государственных правил игры заполнился «теневыми» правилами.

Главным фактором, которым руководствуется сегодня грузоотправитель при выборе автомобильного перевозчика, является его надежность. Поэтому многие грузоотправители предпочитают пользоваться услугами своих традиционных партнеров, несмотря на предлагаемые их конкурентами более выгодные условия. Вместе с тем, рынок автотранспортных услуг сегодня представляется в целом достаточно насыщенным, и если клиент по тем или иным причинам не удовлетворен своим перевозчиком, то он имеет реальную возможность обратиться к услугам другого.

Помимо «чистого перевозчика», клиент может также обратиться к услугам многочисленных транспортно-экспедиционных предприятий. Однако российские экспедиторы еще не раскрыли и не до конца осознали свои потенциальные возможности по выбору для клиентуры наиболее выгодных и эффективных вариантов доставки грузов. Автотранспортные предприятия видят пока в экспедиторе «ненужного посредника». Даже столь распространенный ранее и органически присущий автомобильному транспорту вид деятельности, как поиск обратного груза при возвращении в пункт назначения при дальних перевозках, во многих регионах практически перестал существовать.

Важную роль в структурном совершенствовании сектора грузовых автомобильных перевозок играет развитие терминальных систем. Требования рыночной экономики поставили в ряд первоочередных проблему создания сети многопрофильных автотранспортных терминалов, которые, помимо транспортной переработки грузов и «стыковки» автомобильного с другими видами транспорта, обеспечивал бы комплекс услуг - таможенных, технических (обслуживание подвижного состава), хранения и распределения товаров по заданию их владельцев и другие. Возросла активность в сооружении терминалов различного назначения крупными предприятиями, заинтересованными в создании собственных эффективных систем производственной логистики. Особенно быстрыми темпами строят собственные терминалы компании, ориентирующиеся на международное сотрудничество, а также фирмы, созданные с иностранным участием.

Экономика грузовых перевозок.

В целом по Российской Федерации от перевозок грузов всеми коммерческими грузовыми автомобилями доходы оцениваются в объеме 127,5 млрд. руб. В результате оживления в народном хозяйстве, наблюдавшегося в прошедшем году, и как следствие роста объема перевозок грузов автомобильным транспортом, несколько улучшилось финансовое положение грузовых автотранспортных предприятий.

По грузовому парку крупных и средних автотранспортных предприятий ожидается получение 35,63 млрд. руб. доходов, расходы составят 35,49 млрд. руб., прибыль - 142,5 млн. руб. (прошлый год убыток - 458,8 млн. руб.). Затраты на один рубль доходов на грузовые перевозки за 9 месяцев 2005 года составили 99,6 коп., что на 24 коп. меньше соответствующего периода прошлого года.

Структура расходов грузовых перевозок по-прежнему остается далекой от оптимальной. Согласно отчетным данным за 9 месяцев 2005 года наибольший удельный вес в затратах на грузовые перевозки составляют расходы на автомобильное топливо - 26,6 % (за 9 мес. 2004 г. - 23,1 %). Расходы на заработную плату в январе-сентябре 2004 г были на уровне 20,9 % всех затрат, за 9 месяцев 2005 г. - 19,9 % (меньше на 1,0 %).

Доля затрат на амортизацию подвижного состава в общем объеме расходов на протяжении ряда лет остается крайне низкой, что свидетельствует об отсутствии инвестиционных возможностей на большинстве автотранспортных предприятиях: 2000 г. - 3,8 %; 9 мес. 2004 г. - 3,6 %; 9 мес. 2005 г. - 3,7 %.

На уровне предыдущего года остаются затраты на смазочные и прочие эксплуатационные материалы (2,2 %), на техническое обслуживание и эксплуатационный ремонт автомобилей (11,1 %), общехозяйственные расходы (около 29 %).

Рентабельность этого вида деятельности ожидается в размере 0,4 % против убыточности в прошлом году. Наиболее успешно грузовой автотранспорт в январе-сентябре т.г. работал в Республике Хакасия - 22,7 % рентабельности, Республике Алтай - 43,7 %, Омской области - 15,3 %, Сахалинской области - 21,9 %. За 9 мес. 2005 года прибыль получена в 623 (т.е. в 54,6 %) грузоперевозящих предприятиях транспорта общего пользования. Размер прибыли составил 1,9 млрд. руб. (против 1,5 млрд. руб. в прошлом году), в пересчете на 1 предприятие - 3,05 млн. руб. Грузовые перевозки являются прибыльными в 38 регионах (против 30 по предыдущему году) из 82. Это - Рязанская область, г. Москва, Республика Карелия, Ленинградская область, Республика Дагестан, Республика Калмыкия, Астраханская область, Самарская область, Республика Алтай, Республика Хакасия, Омская область, Сахалинская область и другие.

В условиях жесткой конкуренции на рынке автотранспортных услуг тарифы на перевозки грузов автотранспортом возросли практически сопоставимо с железнодорожным транспортом. Так, при инфляции в 2005 году в Российской Федерации в 11,3 %, увеличение грузовых тарифов по всем видам транспорта (декабрь 2005 г. к декабрю 2004 г.) составило 16,6 %, тарифы на перевозки грузов автотранспортом возросли на 14,3 %, при росте железнодорожных тарифов на 13,3 %.

Основные задачи в 2006 году в сфере грузовых автомобильных перевозок.

Основными задачами на 2006 год в сфере грузовых автомобильных перевозок являются:

1. Согласование и принятие Федерального закона «Устав автомобильного и городского наземного электрического пассажирского транспорта Российской Федерации»;

2. Разработка и согласование с заинтересованными министерствами и ведомствами проекта Правил перевозок грузов автомобильным транспортом;

3. Разработка проекта Правил допуска к профессии оператора (грузоперевозчика) и Правил допуска на рынок грузовых автотранспортных услуг;

4. Разработка концепции по государственной поддержке внутренних автомобильных перевозок грузов в автодорожном комплексе Российской Федерации;

5. Разработка альтернативных механизмов государственного регулирования в сфере грузовых автомобильных перевозок.

6. Внесение в Правила перевозки опасных грузов необходимых и неотложных поправок по вопросам, прошедшим согласование с основными министерствами и ведомствами. По не согласованным по правовым основаниям вопросам, связанным с усилением функций государственного регулирования, подготовить в первом полугодии 2006 года проект постановления Правительства Российской Федерации о дополнительным мерах по повышению безопасности перевозки опасных грузов автомобильным транспортом.

7. Пересмотр и утверждение до конца 2006 года новой редакции программы подготовки водителей по вопросам дорожной перевозки опасных грузов, разработать и утвердить программу подготовки и переподготовки специалистов по безопасности, а также утверждение порядка допуска образовательных учреждений к осуществлению подготовки специалистов и водителей по вопросам дорожной перевозки опасных грузов.

Международные автомобильные перевозки

Место автомобильного транспорта в обеспечении перевозок внешнеторговых грузов.

Основной задачей международных автомобильных перевозчиков является обеспечение внешнеторгового оборота России. За последние годы международные автомобильные перевозки получили свое дальнейшее развитие.

В настоящее время международные автомобильные перевозки осуществляются более чем в 50 стран Европы и Азии.

Емкость российского рынка международных автомобильных перевозок оценивается в 4 млрд. долл. США, отчисления в бюджет Российской Федерации в 2005 году составили 250 млн. долл. США.

Укрепление торгово-экономических связей России с иностранными партнерами оказывает существенное влияние на развитие международного автомобильного транспорта. В 2005 году сохранилась тенденция прошлых лет по увеличению перевозок грузов автомобильным транспортом в международном сообщении.

Объем перевозок грузов, выполненный автомобильным транспортом в 2005 году составил более 27,4 млн. тонн, что на 8 % превышает аналогичный показатель 2004 года, стоимость перевезенных грузов превысила 56 млрд. долларов США, что составляет 25,4 % от внешнеторгового оборота России.

В структуре объема перевозок внешнеторговых грузов преобладает импорт, его доля составляет около 60 %. Вместе с тем, за анализируемый период перевозки в экспортном направлении возросли на 7,9 %, а в импортном - на 8,4 %.

Среднегодовой прирост объема автомобильных перевозок грузов в международном сообщении за период с 2000 по 2005 год составил - 10 % - это около 2 млн. тонн ежегодно. За этот период объем перевозок, выполненный российскими перевозчиками, увеличится почти в 1,7 раза и составит более 10,9 млн. тонн.

Субъекты российского рынка международных автотранспортных услуг.

На конец 2005 года количество субъектов, имеющих удостоверения допуска на осуществление грузовых международных автомобильных перевозок, составляет 7007 ед. В том числе 4182 - юридические лица и 2825 тыс. - предприниматели без образования юридического лица (физические лица).

По сравнению с 2004 годом число субъектов увеличилось незначительно на 91, в том числе число юридических лиц, имеющих допуск к осуществлению грузовых международных перевозок, увеличилось на 43, а число предпринимателей - на 48.

В общем числе юридических лиц наибольшее число предприятий - частной формы собственности - 3,15 тысяч (прошлый год - 3 тысячи.)

В сфере международных автомобильных перевозок работает около трех тысяч предприятий - действительных членов Ассоциации международных автомобильных перевозчиков, задействовано 24 тысячи автопоездов и занято свыше 150 тысяч человек.

Состояние и тенденции изменения парка грузовых автомобилей, задействованного в международном сообщении.

На конец 2005 года количество автомобилей, имеющих допуск на осуществление грузовых международных перевозок, составляет 47,3 тыс. ед. (в том числе осуществляющих перевозки на коммерческой основе - 46,6 тыс. ед., и для собственных нужд - 0,7 тыс. ед.).

По сравнению с 2004 годом парк грузовых автомобилей увеличился на 2969 ед., в том числе коммерческих - на 2968 ед., осуществляющих перевозки собственных грузов - на 1 ед.

Из общего числа грузовых автомобилей 37,8 тыс. находятся в предприятиях и 9,5 тыс. у предпринимателей без образования юридического лица (физических лиц). По сравнению с прошлым годом парк юридических лиц увеличился большими темпами, чем парк предпринимателей (соответственно на 7,4 % и на 4,1 %).

В 2005 году российские перевозчики продолжили активно обновлять свой подвижной состав, чему немало способствовало принятие и активная реализация постановления Правительства России о временном ввозе, освобождающее перевозчиков от уплаты таможенных платежей при ввозе транспортных средств. Российскими перевозчиками в 2005 году по сравнению с 2004 годом на основании постановления Правительства Российской Федерации № 147 от 21.03.03 г. ввезено в два раза больше автотранспортных средств, предназначенных для осуществления международных автоперевозок. (2004 г. - 312 тягачей и 308 п/прицепов, 2005 год - 900 тягачей и 662 п/прицепа). Экономия перевозчиков, связанная с освобождением от таможенных платежей на основании указанного постановления Правительства, составляет в среднем 20 - 25 % от общих затрат на приобретение транспортных средств. Так, если в 2002 году россияне ездили преимущественно на автомобилях Евро-0, Евро-1 и Евро-2, в настоящее время уже свыше 26 % парка отвечает требованиям Евро-3. Постепенно вводятся в эксплуатацию автомобили Евро-4. В прошлом году в целях развития международных автоперевозок была начата продажа топлива, удовлетворяющего требованиям Евро-4 на автозаправочных станциях Лукойла.

Состояние парка моторных транспортных средств перевозчиков-членов Ассоциации международных автомобильных перевозок грузов Российской Федерации.

|

Количество всего: 20224 ед. (с учётом АТС с неустановленной маркой) |

Общий парк транспортных средств в т.ч. с момента выпуска которых прошло: |

||||

|

более 3-х лет (ед.) |

более 5 лет (ед.) |

более 7 лет (ед.) |

|||

|

Моторные транспортные средства, используемые для международных перевозок грузов |

Импортного производства |

19697 ед. (включая АТС марки МАЗ) |

15842 |

13937 |

10910 |

|

Отечественного производства |

520 ед. |

486 |

446 |

436 |

|

Основные результаты работы национальных международных перевозчиков, изменение их доли на транспортном рынке.

Объем перевозок выполненный российскими перевозчиками по прогнозам 2005 года увеличился на 11 % по сравнению с 2004 годом и составил 10,9 млн. тонн.

Доля российских перевозчиков в 2005 году составила по оценке 39,4 %, для сравнения в 2004 году она составляла 38,8 %.

Наиболее сильными позиции (доля) российских перевозчиков остаются на направлениях:

- Россия - Китай - 79 %,

- Россия - Финляндия - 59 %,

- Россия - Швеция - 66 %,

- Россия - Норвегия - 73 %.

Основными торговыми партнерами Российской Федерации в 2005 году были:

· Финляндия - 27 % от общего объема международных автомобильных перевозок.

· Германия - 9,0 %,

· Украина - 8 %,

· Польша - 8 %,

· Литва - 7 %,

· Китай - 7 %

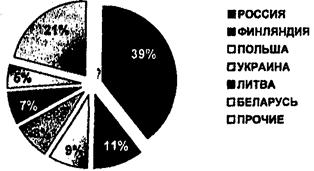

На российском рынке международных автоперевозок наибольшую долю занимают российские перевозчики (39 %), 11 % - перевозчики Финляндии, 9 % - перевозчики Польши, 8 % - перевозчики Украины, 7 % - перевозчики Литвы и 21 % - прочие.

Перевозчики разных стран на российском рынке международных автомобильных перевозок (январь-сентябрь 2005)

На долю перевозчиков третьих стран приходится 17 % от общего объема международных автоперевозок, что составит по прогнозам 2005 года 4,6 млн. тонн. На долю перевозчиков Белоруссии, Польши, стран Балтии, Украины и Молдовы приходится 88 % перевозок грузов третьих стран. При перевозках внешнеторговых грузов между Россией и западноевропейскими государствами (Австрия, Бельгия, Венгрия, Германия, Испания, Нидерланды, Франция) доля перевозчиков третьих стран превышает 50 %.

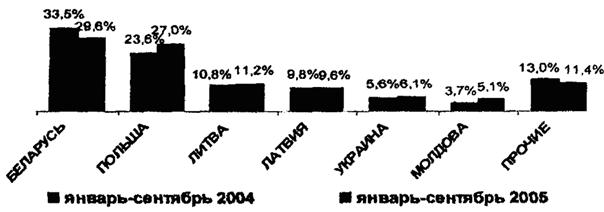

За 9 месяцев 2005 года по сравнению с 9 мес. прошлого года увеличились доли перевозчиков третьих стран на российском рынке международных автоперевозок, в том числе перевозчиков Польши (с 23,6 до 27 %), Литвы (с 10,8 до 11,2 %), Украины (с 5,6 до 6,1 %) и Молдовы (с 3,7 до 5,1 %) и снизились доли перевозчиков Беларуси (с 33,5 до 29,6 %), Латвии (с 9,8 до 9,6 %).

Перевозчики третьих стран на российском рынке международных автомобильных перевозок

В целях обеспечения справедливого распределения иностранных разрешений российским перевозчикам и сбалансированной выдачи российских разрешений в 2005 год начала работу специальная Комиссия Минтранса России, в которую также входят представители общественных организаций. Определен перечень государств с учетом приоритетных интересов российских перевозчиков, по которым введено жесткое квотирование разрешений на перевозки в/из третьих стран.

В целях увеличения количества разрешений для российских перевозчиков для поездок в страны Западной Европы в 2004 - 2005 годах в ходе переговоров с рядом стран, таких как Австрия, Венгрия, Италия, были достигнуты договоренности об увеличении количества разрешений российским перевозчикам, что позволило снять вопрос дефицита указанных разрешений и обеспечить перевозку внешнеторговых грузов в запланированных объемах.

Решен вопрос об упрощении порядка применения ставки 0 процентов по налогу на добавленную стоимость с доходов международных перевозчиков. Федеральным законом от 22 июля 2005 года № 119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах» предусматривается исключение таможенной декларации из перечня документов, представляемых перевозчиками для подтверждения правомерности применения ставки налога на добавленную стоимость в размере 0 процентов при реализации услуг по сопровождению и перевозке товаров, как экспортируемых за пределы территории Российской Федерации, так и импортируемых в Российскую Федерацию, выполняемыми российскими перевозчиками.

В целях создания благоприятных условий работы и гармонизации национального транспортного законодательства с международными требованиями Минтрансом проводится работа по внесению изменений в нормативно-правовые акты России, регулирующие международные автомобильные перевозки. Ведется работа по подготовке и подписанию новых межправительственных соглашений и переподписанию соглашений заключенных еще от имени Советского Союза.

В 2005 году подписаны новые межправительственные Соглашения с Сирией и Норвегией. Готовятся к подписанию Соглашения с Австрией, Швецией, Румынией и рядом других стран Европы и Азии. Все это способствует расширению охвата российскими перевозчиками международного рынка автотранспортных услуг и повышению скорости прохождения грузов.

Перевозки по разрешениям ЕКМТ.

Российская Федерация, являясь членом Европейской конференцией министров транспорта, не только эффективно участвует в формировании международной транспортной политики, выработке международных стандартов и норм, но и предоставляет возможность участия российских перевозчиков в перевозках грузов между европейскими странами.

Минтранс России прикладывает значительные усилия по сокращению доли перевозчиков третьих стран на российском рынке и перераспределению объемов грузов в сторону российских перевозчиков за счет оптимизации двусторонней разрешительной системы и установления четких правил перевозок по многосторонним разрешениям ЕКМТ.

В прошедшем году были зафиксированы нарушения порядка использования разрешений ЕКМТ, в части использования поддельных или просроченных разрешений, несоблюдения шестинедельного ограничения пребывания перевозчиков вне страны регистрации. Наибольшее количество нарушений приходится на перевозчиков Молдовы, Литвы, Польши.

В ходе переговоров с рядом стран, в том числе Австрия, Венгрия, Италия, были достигнуты договоренности об увеличении количества разрешений российским перевозчикам, что позволило снять вопрос дефицита указанных разрешений и обеспечить перевозку внешнеторговых грузов в запланированных объемах.

В рамках председательства России в Европейской конференции министров транспорта в мае 2005 года в г. Москве была проведена 89-я сессия министров транспорта ЕКМТ. В течение 2005 года Минтранс активно участвовал в работе данной организации, что позволило обеспечить принятие решений соответствующих интересам российских перевозчиков.

При разработке новой редакции «Руководства для компетентных органов и перевозчиков по использованию многосторонней квоты» все предложения российской стороны были учтены. В настоящее время продолжается работа по корректировке методики распределения разрешений ЕКМТ между странами-участницами.

Объем перевозок по разрешениям ЕКМТ, выполненный российскими перевозчиками, в 2005 году увеличился на 30 % по сравнению с 2004 годом и составил 1,2 млн. тонн. Все показатели работы российских перевозчиков по разрешениям ЕКМТ имеют положительную динамику.

На 2006 год для российских перевозчиков получено 2234 разрешения ЕКМТ, что на 17 % больше, чем в 2005 году.

О проблемах на автомобильных пунктах пропуска (АПП)

Автомобильным транспортом в экспортно-импортном направлении ежегодно перевозится свыше 27 млн. тонн грузов, стоимость которых составляет свыше 56 млрд. долларов США. Стоимость автотранспортных услуг на российском рынке оценивается в 4 млрд. долларов США, в том числе на долю российских перевозчиков приходится около 1,5 млрд. долларов США.

В этой связи скорость перемещения грузов приобретает весьма важную роль и сказывается на цене товара. По экспертной оценке полезное время работы автомобиля составляет только 60 - 70 %, а остальное - непроизводительные простои.

Проведенное государственными таможенными, пограничными, транспортными контрольными службами анкетирование времени прохождения автомобилей через наиболее современные и технически оснащенные пункты пропуска «Торфяновка» и «Брусничное» на границе с Финляндией показало, что общее время простоя одного автомобиля колеблется от 7 до 16,4 часа, при нормативе 1 час. Причем более 65 % тратится на ожидание при въезде на АПП, а 27 % времени - на ожидания контроля. Такое положение свидетельствует о том, что на автомобильных пунктах пропуска не соблюдается технология оформления товаров и автомобилей. Отсутствует также единый государственный орган, ответственный за координацию работы всех служб, расположенных на границе.

По экспертной оценке потери российских перевозчиков за 9 месяцев 2005 года от простоев на границе в ожидание въезда в режимную зону только по основным 18 пунктам пропуска (из 142 действующих) составляют свыше 100 млн. долларов США.

Среди основных причин сверхнормативного простоя при проведении контрольных операций необходимо отметить:

- Недостаточная координация работы контрольных органов, расположенных на границе.

- Недостаточно развитая инфраструктура пунктов пропуска и их низкая техническая оснащенность.

- Значительное количество контролирующих служб и коммерческих структур, расположенных в режимной зоне пунктов пропуска.

- Отсутствие единой базы данных на перевозимые грузы, автотранспортные средства и пассажиров, пересекающих границу. Каждая контрольная служба заполняет аналогичные данные, что приводит к увеличению трудоемкости работников различных служб и увеличению простоев автомобилей при прохождении различных видов контроля.

- Недостоверность имеющихся паспортов на автомобильные пункты пропуска, характеризующие нормативную пропускную способность пункта, режим работы, наличие контрольных служб на данном пункте и т.д.

- Отсутствует практика создания совмещенных пунктов пропуска с сопредельными государствами, что в значительной степени позволило бы сократить простои автомобилей.

- Необоснованные требования таможенных органов по заполнению электронных копий книжки МДП. При этом к этой работе привлекаются коммерческие структуры «Ростэк» и другие, которые взимают значительные денежные средства за выполнение навязанной «услуги». Плата, взимаемая с перевозчика, за эту работу колеблется на различных пунктах пропуска от 10 до 60 долларов США.

- Значительные простои (от 3 до 10 дней) при назначении таможенного сопровождения. По объяснению представителей таможенных органов это происходит из-за отсутствия у них необходимого транспорта и работников таможни для осуществления сопровождения. Кроме того, на границе присутствуют сотрудники Совета ветеранов таможенной службы (СВТС), которым таможенные службы на границе поручают осуществлять таможенное сопровождение, что противоречит закону «Таможенный кодекс Российской Федерации». Проблема состоит еще и в том, что СВТС взимает за сопровождение плату, превышающую утвержденную в 2 - 3 раза.

К значительным простоям на границе приводит тот факт, что выдача специальных разрешений на проезд крупногабаритных и тяжеловесных грузов осуществляется в Москве. В связи с тем, что нормативные весовые параметры установленные на территории России ниже, чем в европейских странах, а также в связи с тем, что перевозчик, осуществляющий импортную перевозку, заранее не знает массу загружаемого груза, он вынужден ожидать на АПП получения спецразрешения в течение 3 недель (установленный нормативный срок оформления составляет 15 дней).

- Подъездные пути к пунктам пропуска, а также проезд на самих пунктах крайне ограничен.

- До настоящего времени не введен международный сертификат взвешивания грузовых автомобилей.

Основные задачи в 2006 г. в сфере международных перевозок и сотрудничества.

В целях обеспечения эффективной и устойчивой работы автотранспорта в международном сообщении в 2006 году необходимо решить следующие задачи:

1. Разработка комплекса мер по повышению эффективности контроля за соблюдением перевозчиками разрешительной системы.

2. Продолжение работы по укреплению позиций России на международном рынке автотранспортных услуг, повышению конкурентоспособности российских перевозчиков, увеличению их доли на международном рынке и снижению присутствия иностранных перевозчиков на российском рынке.

3. Подготовка к подписанию новых межправительственных соглашений о международном автомобильном сообщении, в том числе с Австрией и Бельгией.

4. Разработка предложений по совершенствованию функционирования автомобильных пунктов пропуска через границу Российской Федерации в целях сокращения времени прохождения контроля и устранения непроизводственных простоев.

5. Нормативное и организационное обеспечение реализации на территории Российской Федерации «Соглашения о введении международного сертификата взвешивания грузовых транспортных средств на территории государств - участников СНГ».

6. Разработка предложений по совершенствованию разрешительной системы на перевозки тяжеловесных и крупногабаритных грузов в международном сообщении.

СОДЕРЖАНИЕ

|

Грузовые автомобильные перевозки (состояние и итоги работы в 2005 году и основные задачи на 2006 год) 1 |