Госгортехнадзор России

НТЦ «Промышленная безопасность»

Серия 03

Нормативные

документы межотраслевого

применения по вопросам промышленной

безопасности и охраны недр

Выпуск 19

МЕТОДИЧЕСКИЕ

РЕКОМЕНДАЦИИ

ПО ОЦЕНКЕ УЩЕРБА ОТ АВАРИЙ

НА ОПАСНЫХ ПРОИЗВОДСТВЕННЫХ

ОБЪЕКТАХ

РД 03-496-02

2002

Федеральный

горный и промышленный надзор России

(Госгортехнадзор России)

Серия 03

Нормативные

документы межотраслевого

применения по вопросам промышленной

безопасности и охраны недр

Выпуск 19

МЕТОДИЧЕСКИЕ

РЕКОМЕНДАЦИИ

ПО ОЦЕНКЕ УЩЕРБА ОТ АВАРИЙ

НА ОПАСНЫХ ПРОИЗВОДСТВЕННЫХ

ОБЪЕКТАХ

РД 03-496-42

Москва

Государственное унитарное предприятие

«Научно-технический центр по безопасности в промышленности

Госгортехнадзора России»

2002

Редакционная комиссия:

А.В. Денисов, Р.А. Стандрик, А.П. Енухов, Е.Г. Ситникова, А.В. Печеркин, М.В. Лисанов, И.А. Кручинина

Настоящие Методические рекомендации разработаны в соответствии с постановлением коллегии Госгортехнадзора России от 25.07.00 № 4 и определяют порядок количественной оценки экономического ущерба от аварий на опасных производственных объектах.

СОДЕРЖАНИЕ

|

3. Термины и определения, используемые в целях данного документа |

|

5.2.2. Затраты на локализацию (ликвидацию) и расследование аварии, П л а |

Утверждены

постановлением Госгортехнадзора

России от 29.10.02 № 63

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ОЦЕНКЕ УЩЕРБА ОТ АВАРИЙ

НА ОПАСНЫХ ПРОИЗВОДСТВЕННЫХ ОБЪЕКТАХ

РД 03-496-02

1. ОБЛАСТЬ ПРИМЕНЕНИЯ

1.1. Настоящие Методические рекомендации устанавливают общие положения и порядок количественной оценки экономического ущерба от аварий на опасных производственных объектах, подконтрольных Госгортехнадзору России.

1.2. Настоящие Методические рекомендации могут быть использованы для оценки ущерба при расследовании аварии на опасном производственном объекте, разработке декларации промышленной безопасности, страховании ответственности организаций, эксплуатирующих опасные производственные объекты.

1.3. Методические рекомендации предназначены для работников Госгортехнадзора России, специалистов в области промышленной безопасности, работников организаций, эксплуатирующих опасные производственные объекты.

2. НОРМАТИВНЫЕ ССЫЛКИ

2.1. Федеральный закон «О промышленной безопасности опасных производственных объектов» от 21.07.97 № 116-ФЗ (с изм. на 07.08.00 г.).

2.2. Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.7.98 № 125-ФЗ (с изм. на 11.02.02 г.).

2.3. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.96 № 15-ФЗ (с изм. на 20.02.02 г.).

2.4. Положение о порядке технического расследования причин аварий на опасных производственных объектах (РД 03-293-99) (утв. постановлением Госгортехнадзора России от 08.06.99 № 40).

2.5. Определение экономических потерь от пожаров: Методические рекомендации. М.: ВНИИПО МВД СССР, 1990.

2.6. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) (утв. приказом Минфина России от 30.03.01 № 26н).

2.7. Инструктивно-методические указания по взиманию платы за загрязнение окружающей природной среды (1993 г., с изм., внесенными приказом Госкомэкологии России от 15.02.00 № 77).

2.8. Базовые нормативы платы за выбросы, сбросы загрязняющих веществ в окружающую природную среду и размещение отходов (утв. приказом Министерства охраны окружающей среды и природных ресурсов Российской Федерации от 27.11.92 б/н., с изм. на 18.08.93 г.).

2.9. Об утверждении Методики исчисления размера ущерба, вызываемого захламлением, загрязнением и деградацией земель на территории Москвы (утв. распоряжением мэра Москвы от 27.07.99 № 801-РМ).

2.10. Методика исчисления размера ущерба от загрязнения подземных вод (утв. приказом Государственного комитета Российской Федерации по охране окружающей среды от 11.02.98 № 81).

2.11. Об утверждении такс для исчисления размера взыскания за ущерб, причиненный уничтожением, незаконным выловом или добычей объектов водных биологических ресурсов (утв. Постановлением Правительства РФ от 25.05.94 № 515, с изм. на 26.09.00 г.).

2.12. Таксы для исчисления размера взыскания за ущерб, причиненный гражданами, юридическими лицами и лицами без гражданства уничтожением, незаконным выловом или добычей водных биологических ресурсов во внутренних рыбохозяйственных водоемах, внутренних морских водах, территориальном море, на континентальном шельфе, в исключительной экономической зоне Российской Федерации, а также анадромных видов рыб, образующихся в реках России, за пределами исключительной экономической зоны Российской Федерации до внешних границ экономических и рыболовных зон иностранных государств (утв. Постановлением Правительства РФ от 25.05.94 № 515, с изм. на 13.10.00 г.).

2.13. Налоговый кодекс Российской Федерации (часть 2) от 05.08.00 № 118-ФЗ (с изм. на 25.07.02 г.).

2.14. Методика расчета выбросов от источника горения при разливе нефти и нефтепродуктов (утв. приказом Государственного комитета Российской Федерации по охране окружающей среды от 05.03.97 № 90).

2.15. Порядок определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия (утв. Постановлением Правительства РФ от 28.08.92 № 632, с изм. на 14.06.01 г.).

2.16. Федеральный закон «Об охране окружающей среды» от 10.01.02 №7-ФЗ.

2.17. Методика определения ущерба окружающей природной среде при авариях на магистральных нефтепроводах (утв. Минтопэнерго России от 01.11.95 г.).

2.18. Об утверждении Положения о порядке возмещения убытков собственникам земли, землевладельцам, арендаторам и потерь сельскохозяйственного производства (с изм. на 15.05.99 г.) (утв. Постановлением Правительства РФ от 28.01.93 № 77).

2.19. Методика расчета выбросов вредных веществ в атмосферу при свободном горении нефти и нефтепродуктов (согласована Минприроды России 09.08.96 г.).

2.20. Методические указания по оценке и возмещению вреда, нанесенного окружающей природной среде в результате экологических правонарушений (утв. приказом Госкомэкологии России от 06.09.99 б/н).

2.21. Методика оценки вреда и исчисления размера ущерба от уничтожения объектов животного мира и нарушения их среды обитания (утв. Госкомэкологии России от 28.04.00 г.).

2.22. Стандарты оценки, обязательные к применению субъектами оценочной деятельности (утв. Постановлением Правительства РФ от 06.07.01 № 519).

2.23. Об утверждении методик расчета выбросов загрязняющих веществ в атмосферу (утв. приказами Госкомэкологии России от 08.04.98 № 199, от 12.11.97 № 497, от 05.03.97 № 90, от 14.04.97 № 158).

2.24. Об утверждении такс для исчисления размера взысканий за ущерб, причиненный лесному фонду и не входящим в лесной фонд лесам нарушением лесного законодательства Российской Федерации (утв. Постановлением Правительства РФ от 21.05.01 № 388).

2.25. ГОСТ Р 22.10.01-2001. Безопасность в чрезвычайных ситуациях. Оценка ущерба. Термины и определения.

2.26. Об индексации платы за загрязнение окружающей природной среды на2001 год. Письмо МПР России от27.11.00№ ВП-61/6349.

2.27. Классификация основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 01.01.02 №1).

3. ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ, ИСПОЛЬЗУЕМЫЕ В ЦЕЛЯХ ДАННОГО ДОКУМЕНТА

3.1. Авария - разрушение сооружений и (или) технических устройств, применяемых на опасном производственном объекте, неконтролируемые взрыв и (или) выброс опасных веществ (см. п. 2.1).

3.2. Опасный производственный объект - предприятия или их цехи, участки, площадки, а также иные производственные объекты, на которых (см. п. 2.1):

получаются, используются, перерабатываются, образуются, хранятся, транспортируются, уничтожаются опасные вещества (воспламеняющиеся, окисляющие, горючие, взрывчатые, токсичные, высокотоксичные вещества, представляющие опасность для окружающей природной среды);

используется оборудование, работающее под давлением более 0,07 МПа или при температуре нагрева воды более 115 оС;

используются стационарно установленные грузоподъемные механизмы, эскалаторы, канатные дороги, фуникулеры;

получаются расплавы черных и цветных металлов и сплавы на основе этих расплавов;

ведутся горные работы, работы по обогащению полезных ископаемых, а также работы в подземных условиях.

3.3. Ущерб - потери некоторого субъекта или группы субъектов части или всех своих ценностей (см. п. 2.25).

3.4. Основные производственные фонды - средства труда (здания, сооружения, передаточные устройства, машины и оборудование, измерительные и регулирующие приборы, вычислительная и оргтехника, устройства и лабораторное оборудование, транспортные средства и т.д. (см. п. 2.5).

3.5. Оборотные фонды - предметы труда (производственные запасы, незавершенные производства, остатки готовой продукции на складах, отгруженная продукция) (см. п. 2.5).

3.6. Материальные ресурсы текущего потребления в непроизводственной сфере - предметы потребления (материалы, топливо, инвентарь, технические средства обучения и т.п.) (см. п. 2.5).

3.7. Первоначальная стоимость - сумма расходов на приобретение (а в случае если получено безвозмездно, - как сумма, в которую оценено такое имущество), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов (см. п. 2.13).

3.8. Восстановительная стоимость - первоначальная стоимость с учетом проведенных переоценок на дату вступления в силу главы 25 Налогового кодекса Российской Федерации (см. п. 2.13).

3.9. Стоимость воспроизводства - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта (см. п. 2.22).

3.10. Остаточная стоимость - разница между первоначальной (восстановительной) стоимостью и суммой, начисленной за период эксплуатации амортизации (с учетом переоценки этой суммы) (см. п. 2.13).

3.11. Стоимость замещения - сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки (см. п. 2.22).

3.12. Утилизационная стоимость - стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки (см. п. 2.22).

4. ОБЩИЕ ПОЛОЖЕНИЯ

4.1. Настоящие Методические рекомендации предназначены для количественного определения ущерба от аварий, происходящих на опасных производственных объектах.

4.2. Методические рекомендации устанавливают общие положения и рекомендации по порядку оценки ущерба от аварий на опасных производственных объектах.

4.3. Оценка ущерба является необходимым составляющим элементом регулирования промышленной безопасности, в том числе декларирования промышленной безопасности, страхования опасных производственных объектов.

4.4. Оценка ущерба от аварий на опасных производственных объектах является основой для:

учета и регистрации аварий по единым экономическим показателям;

оценки риска аварий на опасных производственных объектах;

принятия обоснованных решений по обеспечению промышленной безопасности;

анализа эффективности мероприятий, направленных на снижение размера ущерба от аварий.

4.5. Методические рекомендации можно использовать в качестве основы для разработки ведомственных методик оценки ущерба от аварий на опасных производственных объектах различных отраслей промышленности.

5. ПОРЯДОК ОПРЕДЕЛЕНИЯ УЩЕРБА

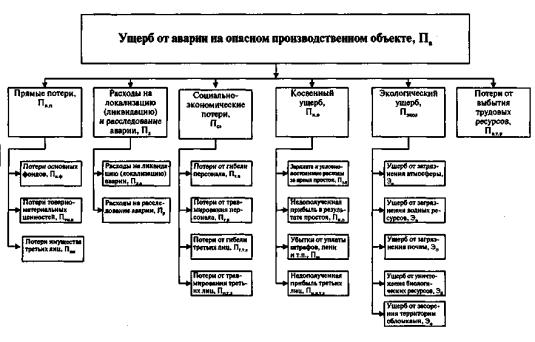

Структура ущерба от аварий на опасных производственных объектах, как правило, включает: полные финансовые потери организации, эксплуатирующей опасный производственный объект, на котором произошла авария; расходы на ликвидацию аварии; социально-экономические потери, связанные с травмированием и гибелью людей (как персонала организации, так и третьих лиц); вред, нанесенный окружающей природной среде; косвенный ущерб и потери государства от выбытия трудовых ресурсов.

При оценке ущерба от аварии на опасном производственном объекте за время расследования аварии (10 дней), как правило, подсчитываются те составляющие ущерба, для которых известны исходные данные. Окончательно ущерб от аварии рассчитывается после окончания сроков расследования аварии и получения всех необходимых данных. Составляющие ущерба могут быть рассчитаны независимо друг от друга.

5.1. Структура определения ущерба

Ущерб от аварий на опасных производственных объектах может быть выражен в общем виде формулой (см. пп. 2.2, 2.5):

|

Па = Пп.п + Пл.а + Пс.э + Пн.в + Пэкол + Пв.т.р, |

(5.1) |

где Па - полный ущерб от аварий, руб.;

Пп.п - прямые потери организации, эксплуатирующей опасный производственный объект, руб.;

Пл.а - затраты на локализацию (ликвидацию) и расследование аварии, руб.;

Пс.э - социально-экономические потери (затраты, понесенные вследствие гибели и травматизма людей), руб.;

Пн.в - косвенный ущерб, руб.;

Пэкол - экологический ущерб (урон, нанесенный объектам окружающей природной среды), руб.;

Пв.т.р - потери от выбытия трудовых ресурсов в результате гибели людей или потери ими трудоспособности.

Прямые потери, Пп.п, от аварий можно определить по формуле

|

Пп.п = Поф + Пт.м.ц + Пим, |

(5.2) |

где Поф - потери предприятия в результате уничтожения (повреждения)* основных фондов (производственных и непроизводственных), руб.;

Пт.м.ц - потери предприятия в результате уничтожения (повреждения) товарно-материальных ценностей (продукции, сырья и т.п.), руб.;

Пим - потери в результате уничтожения (повреждения) имущества третьих лиц, руб.

* Поврежденными считаются материальные ценности (здания, сооружения, оборудование, продукция, личное имущество и т.д.), которые в результате ремонтно-восстановительных работ после аварии могут быть приведены в состояние, позволяющее их использовать по первоначальному функциональному назначению. В противном случае они считаются уничтоженными.

Затраты на локализацию (ликвидацию) и расследование аварии, Пл.а, можно определить по формуле

|

Пп.п = Пл + Пр, |

(5.3) |

где Пл – расходы, связанные с локализацией и ликвидацией последствий аварии, руб.;

Пр – расходы на расследование аварии, руб.

Социально-экономические потери, Псэ, можно определить как сумму затрат на компенсации и мероприятия вследствие гибели персонала, Пг.п, и третьих лиц, Пг.т.л, и (или) травмирования персонала, Пт.п, и третьих лиц, Пт.т.л:

|

Псэ = Пг.п + Пг.т.л + Пт.п + Пт.т.л, |

(5.4) |

Косвенный ущерб, Пн.в, вследствие аварий рекомендуется определять как часть доходов, недополученных предприятием в результате простоя, Пн.п, зарплату и условно-постоянные расходы предприятия за время простоя, Пз.п, и убытки, вызванные уплатой различных неустоек, штрафов, пени и пр., Пш, а также убытки третьих лиц из-за недополученной ими прибыли, Пн.т.п.л:

|

Пн.в = Пн.п + Пз.п + Пш + Пн.т.п.л, |

(5.5) |

Экологический ущерб, Пэкол, рекомендуется определять как сумму ущербов от различных видов вредного воздействия на объекты окружающей природной среды

|

Пэкол = Эа + Эв + Эп + Эб + Эо, |

(5.6) |

где Эа – ущерб от загрязнения атмосферы, руб.;

Эв – ущерб от загрязнения водных ресурсов, руб.;

Эп – ущерб от загрязнения почвы, руб.;

Эб – ущерб, связанный с уничтожением биологических (в том числе лесных массивов) ресурсов, руб.;

Эо – ущерб от засорения (повреждения) территории обломками (осколками) зданий, сооружений, оборудования и т.д., руб.

Обобщенная структура ущерба от аварий на опасных производственных объектах представлена на схеме 1 приложения 1.

5.2. Составляющие экономического ущерба

5.2.1. Прямые потери

Составляющие прямых потерь от аварии, входящие в формулу (5.2), рекомендуется определять следующим образом.

5.2.1.1. Потери предприятия от уничтожения (повреждения) аварией его основных фондов - производственных и непроизводственных, По.ф, можно определить как сумму потерь в результате уничтожения, По.ф.у, и повреждения, По.ф п., основных фондов

|

По.ф = По.ф.у + По.ф п, |

(5.7) |

При этом По.ф.у можно рассчитать по формуле

|

|

(5.8) |

где п - число видов уничтоженных основных фондов;

Soi - стоимость замещения или воспроизводства (а при затруднительности ее определения - остаточная стоимость) i-го вида уничтоженных основных фондов, руб.;

Smi - стоимость материальных ценностей i-го вида, годных

для дальнейшего использования, руб.;

Syi - утилизационная стоимость /-го вида уничтоженных

основных фондов, руб.

Для оборудования, машин, транспортных средств, инвентаря стоимость замещения можно определять исходя из суммы, необходимой для приобретения предмета, аналогичного уничтоженному, за вычетом износа, включая расходы по перевозке и монтажу, таможенные пошлины и прочие сборы.

Для зданий и сооружений стоимость замещения можно определять исходя из проектной стоимости строительства для данной местности объекта, аналогичного погибшему по своим проектным характеристикам и качеству строительных материалов, с учетом его износа и эксплуатационно-технического состояния.

В случае если стоимость замещения отдельных видов уничтоженных основных фондов затруднительно определить в виду их каких-нибудь уникальных характеристик либо в силу иных причин, Soi можно определять по остаточной стоимости согласно пп. 2.6, 2.13, 2.27.

При частичном повреждении имущества стоимость ущерба, По.ф.п, рекомендуется определять в размере расходов по его восстановлению до состояния, в котором оно находилось непосредственно перед наступлением аварии, при этом рекомендуется учитывать:

расходы на материалы и запасные части для ремонта, руб.;

расходы на оплату услуг сторонних организаций по ремонту, руб.;

стоимость электрической и иной энергии, необходимой для восстановления, руб.;

расходы по доставке материалов к месту ремонта и другие расходы, необходимые для восстановления объекта в том состоянии, в котором он находился непосредственно перед наступлением аварии, руб.;

надбавки к заработной плате за сверхурочную работу, работу в ночное время, в официальные праздники, руб.

Из суммы восстановительных расходов производятся вычеты на износ заменяемых в процессе ремонта частей, узлов, агрегатов и деталей.

Восстановительные расходы, как правило, не включают:

дополнительные расходы, вызванные изменениями или улучшениями пострадавшего объекта;

расходы по переборке, профилактическому ремонту и обслуживанию, равно как и иные расходы, которые были необходимы вне зависимости от факта наступления аварии;

другие расходы, произведенные сверх необходимых.

Для оценки потерь в результате уничтожения аварией основных фондов могут быть применены методы, используемые при оценке имущества (см. п. 2.22).

В случае расчета прогнозируемого ущерба можно использовать метод определения восстановительной стоимости объекта оценки на основе сборников укрупненных показателей восстановительной стоимости (УПВС) на единицу объема, площади или длины с приведением этого показателя к уровню текущих цен с помощью индексов. При этом полная восстановительная стоимость определяется по формуле

Soi=SбазК69-84И84-текNК1К2К3К4К5К6К7 ?

где Sбаз - базисный удельный стоимостной показатель на единицу измерения зданий и сооружений;

К69-84 - коэффициент изменения стоимости строительства

на 01.01.84 г. по сравнению с уровнем сметных цен на 01.01.69 г.;

И84-тек - индекс пересчета стоимости оцениваемого объекта на момент оценки по данным фирмы «Ко-инвест»;

N - количество единиц измерения в оцениваемом объекте (строительный объем, площадь, протяженность и пр.);

К1 - поправочный коэффициент на строительный объем;

К2 - поправочный коэффициент на капитальность;

К3 - поправочный коэффициент на климатический район;

К4 - коэффициент расхождения конструктивных элементов здания или сооружения;

К5 - территориальный коэффициент;

К6 - ставка НДС (20 %);

К7 - прибыль застройщика.

5.2.1.2. Потери предприятия в результате уничтожения (повреждения) аварией товарно-материальных ценностей, Птм.ц, можно определить по сумме потерь каждого вида ценностей следующим образом:

|

|

(5.9) |

где n - число видов товара, которым причинен ущерб в результате аварии;

Птi - ущерб, причиненный i-му виду продукции, изготовляемой предприятием Пт (как незавершенной производством, так и готовой), руб.;

m - число видов сырья, которым причинен ущерб в результате аварии;

Псj - ущерб, причиненный j-му виду продукции, приобретенной предприятием, а также сырью и полуфабрикатам, руб.

Птi можно определять исходя из издержек производства, необходимых для их повторного изготовления, но не выше их рыночной стоимости.

Псj рекомендуется определять исходя из стоимости по ценам, необходимым для их повторной закупки, но не выше цен, по которым они могли бы быть проданы на дату аварии, а также затрат на их транспортировку и упаковку, таможенных пошлин и прочих сборов.

Количество и стоимость товарно-материальных ценностей, имевшихся на момент аварии, могут определяться по данным бухгалтерского учета.

Для расчета прогнозируемого ущерба от уничтожения (повреждения) товарно-материальных ценностей, Птм.ц, можно исходить из среднегодового объема хранения продукции и сырья на объектах, попадающих в зону поражения, а также средних оптовых цен на данные виды продукции и сырья.

5.2.1 3. Потери в результате уничтожения (повреждения) аварией имущества третьих лиц (в том числе населения), Пим, рекомендуется определять аналогично определению ущерба имуществу предприятия (для юридических лиц), а также на основании рыночной стоимости принадлежащего им по праву собственности или владения имущества (для физических лиц) и (или) с учетом данных страховых компаний (в случае застрахованного имущества).

5.2.2. Затраты на локализацию (ликвидацию) и расследование аварии, Пл.а

5.2.2.1. Расходы на локализацию (ликвидацию) аварии Пл.а.

В них рекомендуется включать:

непредусмотренные выплаты заработной платы (премии) персоналу при локализации и ликвидации аварии;

стоимость электрической (и иной) энергии, израсходованной при локализации и ликвидации аварии;

стоимость материалов, израсходованных при локализации и ликвидации аварии;

стоимость услуг специализированных организаций по локализации и ликвидации аварии.

5.2.2.2. Расходы на расследование аварии, Пр

В них рекомендуется включать:

оплату труда членов комиссии по расследованию аварии (в том числе командировочные расходы);

затраты на научно-исследовательские работы и мероприятия, связанные с рассмотрением технических причин аварии;

стоимость услуг экспертов, привлекаемых для расследования технических причин аварии, и оценку (в том числе экономическую) последствий аварии.

Источниками информации для определения прямых потерь могут служить материалы технического расследования причин аварии, счета сторонних организаций, акты списания основных средств, данные страховых компаний и др.

5.2.2.3. В случае расчета предварительного ущерба расходы на ликвидацию (локализацию) и расследование аварии можно оценивать исходя из средней стоимости услуг специализированных и экспертных организаций или принимать в размере 10 % стоимости прямого (имущественного) ущерба.

5.2.3. Социально-экономические потери

В социально-экономические потери, Псэ, как правило, включаются затраты на компенсацию и проведение мероприятий вследствие гибели персонала, Пг.п, и третьих лиц, Пг.т.л, и (или) травмирования персонала, Пт.п, и третьих лиц, Пт.т.л:

|

Псэ = Пг.п + Пг.т.л + Пт.п + Пт.т.л, |

(5.10) |

При этом затраты, связанные с гибелью персонала, как правило, состоят (согласно пп. 2.2, 2.3) из

|

Пг.п = Sпог+ Sп.к, |

(5.11) |

где Sпог - расходы по выплате пособий на погребение погибших, руб.;

Sп.к - расходы на выплату пособий в случае смерти кормильца, руб.

Затраты, связанные с травмированном персонала, можно вычислять (см. пп. 2.2, 2.3) по формуле

|

Пт.п = Sв + Sи.п Sм, |

(5.12) |

где Sв - расходы на выплату пособий по временной нетрудоспособности, руб.;

Sи.п - расходы на выплату пенсий лицам, ставшим инвалидами, руб.;

Sм - расходы, связанные с повреждением здоровья пострадавшего, на его медицинскую, социальную и профессиональную реабилитацию, руб.

Кроме того, при определении социально-экономических потерь, Псэ, можно учитывать также возмещение морального вреда как пострадавшим, так и их родственникам.

Ущерб от гибели, Пг.т.л, и травмирования третьих лиц, Пттл, в результате аварии на опасном производственном объекте определяется аналогично.

Расходы по выплате пособий на погребение погибших определяются исходя из существующих в данной местности на дату аварии средних расходов на ритуальные услуги.

Согласно пп. 2.2,2.3 право на получение пособия в случае смерти кормильца имеют:

нетрудоспособные лица, состоявшие на иждивении умершего или имевшие ко дню его смерти право на получение от него содержания;

ребенок умершего, родившийся после его смерти;

один из родителей, супруг (супруга) либо другой член семьи независимо от его трудоспособности, который не работает и занят уходом за состоявшими на иждивении умершего его детьми, внуками, братьями и сестрами, не достигшими возраста 14 лет либо хотя и достигшими указанного возраста, но по заключению учреждения государственной службы медико-социальной экспертизы или лечебно-профилактических учреждений государственной системы здравоохранения признанными нуждающимися по состоянию здоровья в постороннем уходе;

лица, состоявшие на иждивении умершего, ставшие нетрудоспособными в течение пяти лет со дня его смерти.

Ежемесячные выплаты в случае потери кормильца производятся:

несовершеннолетним - до достижения ими возраста 18 лет;

учащимся старше 18 лет - до окончания учебы в учебных учреждениях по очной форме обучения, но не более чем до 23 лет;

женщинам, достигшим возраста 55 лет, и мужчинам, достигшим возраста 60 лет, - пожизненно;

инвалидам - на срок инвалидности;

одному из родителей, супругу (супруге) либо другому члену семьи, неработающему и занятому уходом за находившимися на иждивении умершего его детьми, внуками, братьями и сестрами, - до достижения ими возраста 14 лет, либо в случае их инвалидности - на срок инвалидности.

Размер ежемесячной выплаты по случаю потери кормильца рекомендуется исчислять исходя из его среднего месячного заработка, получаемых им при жизни пенсии, пожизненного содержания и других подобных выплат за вычетом долей, приходящихся на него самого и трудоспособных лиц, не имеющих право на получение выплат по случаю потери кормильца.

Оплата расходов, связанных с повреждением здоровья пострадавшего, Sм, на его медицинскую, социальную и профессиональную реабилитацию, как правило, включает расходы на:

дополнительную медицинскую помощь (сверх предусмотренной по обязательному медицинскому страхованию), в том числе на дополнительное питание и приобретение лекарств;

посторонний (специальный медицинский и бытовой) уход за пострадавшим, в том числе осуществляемый членами его семьи;

санаторно-курортное лечение, включая оплату отпуска (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) на весь период лечения и проезда к месту лечения и обратно, стоимость проезда пострадавшего, а в необходимых случаях также стоимость проезда сопровождающего его лица к месту лечения и обратно, их проживания и питания;

протезирование, а также на обеспечение приспособлениями, необходимыми пострадавшему для трудовой деятельности и в быту;

обеспечение специальными транспортными средствами, их текущий и капитальный ремонты и оплату расходов на горюче-смазочные материалы;

профессиональное обучение (переобучение).

Согласно пп. 2.2,2.3 пособие по временной нетрудоспособности выплачивается за весь период временной нетрудоспособности пострадавшего до его выздоровления или установления стойкой утраты профессиональной трудоспособности в размере 100 % его среднего заработка, исчисленного в соответствии с законодательством Российской Федерации о пособиях по временной нетрудоспособности.

Размер ежемесячной выплаты в случае стойкой потери трудоспособности можно определять согласно пп. 2.2,2.3 как долю среднего месячного заработка пострадавшего до наступления аварии, исчисленной в соответствии со степенью утраты им профессиональной трудоспособности. Степень утраты пострадавшим профессиональной трудоспособности устанавливается учреждением медико-социальной экспертизы.

В местностях, где установлены районные коэффициенты, процентные надбавки к заработной плате, размер выплат определяется с учетом этих коэффициентов и надбавок.

При невозможности получения документа о размере заработка пострадавшего сумма ежемесячной страховой выплаты исчисляется исходя из тарифной ставки (должностного оклада), установленной (установленного) в отрасли (подотрасли) для данной профессии, и сходных условий труда ко времени аварии.

Ущерб, причиненный жизни и здоровью третьих лиц, можно определить либо исходя из сумм предъявленных исков, либо основываясь на тех же принципах, как и при определении ущерба, нанесенного персоналу в результате аварии на опасном производственном объекте.

Источниками информации для определения суммарных социально-экономических потерь от аварии могут служить материалы расследования технических причин аварии, листы временной нетрудоспособности, заявления пострадавших или членов семей погибших (пострадавших), заключения ВТЭК, приказы о выплате компенсаций и пособий, решения профсоюза, суда, администрации территорий, данные страховых компаний и др.

Для расчета прогнозируемых размеров социально-экономического ущерба можно исходить из следующих показателей: числа людей, попадающих в зону действия поражающих факторов, среднего возраста персонала, работающего на предприятии, средней зарплаты сотрудников, процентного соотношения мужчин и женщин на предприятии, среднего числа иждивенцев на одного сотрудника, а также средней стоимости медицинских и ритуальных услуг для данной местности. При оценке прогнозируемого социально-экономического ущерба третьим лицам можно исходить из аналогичных показателей для попадающих в зону действия поражающих факторов предприятий (организаций) (для юридических лиц) или аналогичных показателей для данного региона (для физических лиц).

5.2.4. Косвенный ущерб

Косвенный ущерб, Пн.в, вследствие аварии рекомендуется определять как сумму недополученной организацией прибыли, Пн.п, сумму израсходованной заработной платы и части условно-постоянных расходов (цеховых и общезаводских) за период аварии и восстановительных работ, убытков, вызванных уплатой различных неустоек, штрафов, пени и пр., Пш, а также убытки третьих лиц из-за недополученной прибыли:

|

Пн.в = Пн.п + Пз.п + Пш + Пн.т.п.л, |

(5.13) |

где Пз.п - заработная плата и условно-постоянные расходы за

время простоя объекта, руб.;

Пн.п - прибыль, недополученная за период простоя объекта, руб.;

Пш - убытки, вызванные уплатой различных неустоек, штрафов, пени, руб.;

Пн.т.п.л - убытки третьих лиц из-за недополученной прибыли, руб.

Величину Пз.п п рекомендуется определять по формуле

|

Пз.п = (Vз.п А + Vуп)Тпр, |

(5.14) |

где Vз.п - заработная плата сотрудников предприятия, руб./день;

А - доля сотрудников, не использованных на работе (отношение числа сотрудников, не использованных на работе по причине простоя, к общей численности сотрудников);

Vуп - условно-постоянные расходы, руб./день;

Тпр - продолжительность простоя объекта, дни.

Пз.п можно также определять по формуле

|

Пз.п = (Vз.п1 N + Vуп)Тпр, |

(5.14а) |

где Vз.п1 - средняя заработная плата 1 сотрудника предприятия (или его простаивающего подразделения), руб./день;

N - численность сотрудников, не использованных на работе по причине простоя.

Недополученную прибыль в результате простоя предприятия, Пн.п, в результате аварии рекомендуется определять по формуле

|

|

(5.15) |

где п - количество видов недопроизведенного продукта (услуги);

![]() - объем i-го вида продукции (услуги), недопроизведенный из-за

аварии:

- объем i-го вида продукции (услуги), недопроизведенный из-за

аварии:

|

|

(5.16) |

здесь Qi0 - средний дневной (месячный, квартальный, годовой) объем выпуска i-го вида продукта (услуги) до аварии;

Qi1- средний дневной (месячный, квартальный, годовой) объем выпуска i-го вида продукта (услуги) после аварии;

Si, - средняя оптовая стоимость (отпускная цена) единицы i-го недопроизведенного продукта (услуги) на дату аварии, руб.;

Вi, - средняя себестоимость единицы i-го недопроизведенного продукта (услуги) на дату аварии.

Тп.pi - время, необходимое для ликвидации повреждений и разрушений, восстановления объемов выпуска продукции (услуг) на доаварийном уровне.

5.2.4.3. В случае решения эксплуатирующей организации не восстанавливать опасный производственный объект до исходного состояния, показатели Тз.п и Тн.п можно определить исходя из годовой прибыли организации. Однако в этом случае ущерб организации, связанный с повреждением (уничтожением) основных фондов, товарно-материальных ценностей, и косвенный ущерб в сумме не должны превышать рыночной стоимости данного объекта в доаварийном состоянии.

5.2.4.4. Убытки, вызванные уплатой различных штрафов, пени и пр., Пш, можно определить как сумму различных штрафов, пени и прочих санкций, наложенных на предприятие вследствие срыва сроков поставки, контрактов или других обязательств, не выполненных из-за аварии на опасном производственном объекте.

5.2.4.5. Косвенный ущерб для третьих лиц, как правило, рассчитывается аналогично убыткам предприятия по данному показателю.

Источниками информации для оценки потерь от простоя в результате аварии могут являться материалы расследования технических причин аварии, экономико-статистические показатели отрасли и организации, счета сторонних организаций, иски, штрафы, пени за невыполненные договорные обязательства организацией, пострадавшей от аварии.

5.2.5. Экологический ущерб

Экологический ущерб, Пэкол, можно определить как сумму ущербов от каждого вида загрязнения в соответствии с формулой (5.6).

Ущерб от загрязнения атмосферного воздуха, Эа, как правило, определяется исходя из массы загрязняющих веществ, рассеивающихся в атмосфере. Масса загрязняющих веществ находится расчетным или экспертным путем по действующим методикам (см. пп. 2.7, 2.8, 2.15, 2.16, 2.18, 2.20,2.21, 2.24).

Ущерб от загрязнения водных ресурсов, Эв, рекомендуется определять суммированием ущерба от изменения качества воды и размера потерь, связанных со снижением его биопродуктивности (см. пп. 2.8, 2.10). Ущерб от изменения качества воды оценивается на основании утвержденных нормативных документов (см. пп. 2.7, 2.16,2.17,2.18,2.20,2.21).

Размер потерь, связанных со снижением биопродуктивности водного объекта, можно определять на основе непосредственного обследования биологических ресурсов, экспертной оценки стоимости снижения биологической продуктивности с учетом нормативно-методических документов (см. пп. 2.11,2.12).

Ущерб от загрязнения почвы, Эп, рекомендуется определять на основе утвержденных указаний в соответствии с порядком определения размеров ущерба от загрязнения земель химическими веществами и экспертной оценки стоимости потерь, связанных с деградацией земель в результате вредного воздействия (см. пп. 2.5, 2.9,2.16,2.17,2.19,2.25).

Размер взыскания за ущерб, связанный с уничтожением биологических ресурсов, Эб, как правило, определяется соответственно инструкциям, методикам и таксам (см. пп. 2.5, 2.21, 2.22).

Величину ущерба от засорения территории обломками, Эо, рекомендуется определять в размере платежа за размещение отходов на не отведенной для этой цели территории в соответствии с инструктивно-методическими указаниями по взиманию платы за загрязнение окружающей природной среды (см. пп. 2.5,2.9,2.13, 2.17,2.19).

5.2.6. Потери от выбытия трудовых ресурсов

Потери от выбытия трудовых ресурсов, Пв.т.р.г, из производственной деятельности в результате гибели одного человека рекомендуется определять по формуле

|

Пв.т.р.г = НтТр.д., |

(5.17) |

где Нт – доля прибыли, недоданная одним работающим, руб./день;

Тр.д - потеря рабочих дней в результате гибели одного работающего, принимаемая равной 6000 дней (см. п. 2.5).

Показатель Нт рекомендуется определять исходя из удельных показателей национального (регионального) дохода поданной отрасли промышленности с учетом средней заработной платы на предприятии.

Приложение 1

к

Методическим рекомендациям

по оценке ущерба от аварий на опасных

производственных объектах

Структура ущерба от аварий на опасных производственных объектах

Приложение 2

к

Методическим рекомендациям

по оценке ущерба от аварий на опасных

производственных объектах

Пример сводной формы по оценке ущерба от аварии на опасном производственном объекте

|

Вид ущерба |

Величина ущерба, тыс. руб. |

|

Прямой ущерб |

|

|

В том числе ущерб имуществу третьих лиц |

|

|

Расходы на ликвидацию (локализацию) аварии |

|

|

Социально-экономические потери |

|

|

В том числе гибель (травмирование) третьих лиц |

|

|

Косвенный ущерб |

|

|

В том числе для третьих лиц |

|

|

Экологический ущерб |

|

|

Потери от выбытия трудовых ресурсов |

|

|

ИТОГО: |

|

|

В том числе ущерб третьим лицам и окружающей природной среде |

|

Приложение 3

к

Методическим рекомендациям

по оценке ущерба от аварий на опасных

производственных объектах

Пример расчета ущерба от аварии*

В результате аварии (разрушение заполненного на 80 % резервуара ЖБР-10000 с нефтью с последующим разливом нефти и возгоранием), происшедшей на опасном производственном объекте, расположенном в Нижегородской области, уничтожен полностью резервуар, незначительные повреждения получили несколько зданий предприятия, погиб один человек (из числа работающих на предприятии, имеющий на иждивении двух несовершеннолетних детей 9 и 13 лет) и два человека травмированы (в том числе один - из числа персонала, один - третье лицо).

Остаточная стоимость разрушенного резервуара (по бухгалтерским документам предприятия) составляет 6,08 млн. руб. Утилизационная стоимость материальных ценностей составила 0,08 млн. руб.

В результате аварии продолжительность простоя составила 10 дней; средняя дневная прибыль - по объекту 50 тыс. руб.; часть условно-постоянных расходов - 2 тыс. руб./день.

Для данного предприятия простой других производств, технологически связанных с данным аварийным объектом, отсутствует.

*Все приведенные в примере цифровые данные условные.

1. Прямые потери

Прямые потери, Ппр, в результате уничтожения, при аварии основных производственных фондов (здание, оборудование) составят:

Потери предприятия в результате уничтожения при аварии основных производственных фондов (резервуар) По.ф.у = 6 080 000 - 80 000 = 6 000 000 руб. =6 000 тыс. руб.

Потери предприятия в результате повреждения при аварии основных производственных фондов, По.ф.п:

стоимость ремонта и восстановления оборудования, машин - 200 тыс. руб.;

стоимость ремонта незначительно пострадавших соседних зданий (замена остекления, штукатурка) - 20 тыс. руб.;

стоимость услуг посторонних организаций, привлеченных к ремонту, -15 тыс. руб.;

транспортные расходы, надбавки к заработной плате и затраты на дополнительную электроэнергию составили 10 тыс. руб.

Таким образом, По.ф.п = 200 000 + 20 000 + 15 000 + 10 000 = 245 000 руб. = 245 тыс. руб.

Потери продукции (резервуар типа ЖБР-10000, заполненный на 80 %, нефть пролилась на сушу - коэффициента сбор - 60%, средняя оптовая отпускная цена нефти на момент аварии равна 1362 руб./т) составили 3,635 млн. руб. Повреждения материальных ценностей незначительны, ущерб имуществу третьих лиц не нанесен - остальные составляющие прямого ущерба не учитываются.

Таким образом, по формуле (5.2): Пп.п = 6 000 000 + 245 000 + 3 635 000 = 9 880 000 руб. = 9 880 тыс. руб.

2. Затраты на локализацию (ликвидацию) и расследование аварии

Расходы, связанные с ликвидацией и локализацией аварии, Пл, составят:

непредусмотренные выплаты заработной платы (премии) персоналу при ликвидации и локализации аварии - 20 тыс. руб.;

специализированные организации к ликвидации аварии не привлекались;

стоимость материалов, израсходованных при локализации (ликвидации) аварии, - 100 тыс. руб.

Таким образом, потери при локализации и ликвидации аварии:

Пл = 20 000 + 100 000 = 120 000 руб. = 120 тыс. руб.

Расходы на мероприятия, связанные с расследованием аварии, - 100 тыс. руб.

Таким образом, расходы на локализацию (ликвидацию) и расследование причин аварии составят по формуле (5.3): Пл.а= 120 000 + + 100 000 = 220 000 руб. = 220 тыс. руб.

3. Социально-экономические потери

3.1. Ущерб, нанесенный персоналу предприятия.

Средняя стоимость оказания ритуальных услуг, Sпог, в местности, где произошла авария, - 6 тыс. руб.

На иждивении погибшего находилось двое детей 9 и 13 лет. Согласно пп. 2.3, 2.2 периоды выплаты пенсий по случаю потери кормильца составляют соответственно:

(18-9)×12= 108 мес.;

(18-13)×12 = 60 мес.

Таким образом, весь период осуществления выплаты по случаю потери кормильца составит 168 месяцев.

Средний месячный заработок погибшего составлял 6 тыс. руб. Жена погибшего работает. Таким образом, размер ежемесячной выплаты на каждого ребенка составит 6×(1 - 2/4)/2 = 1,5 тыс. руб. Общая величина выплаты по случаю потери кормильца, Sп.к, составит:

Sп.к= 1500×168 = 252 000 руб. = 252 тыс. руб.

Расходы на медицинскую, социальную и профессиональную реабилитацию, Sм, пострадавшим из числа персонала составили:

2,4 тыс. руб. - расходы на пребывание одного пострадавшего в стационаре в течение шести дней;

1,7 тыс. руб. - расходы на приобретение необходимых лекарственных средств;

10 тыс. руб. - санаторно-курортное лечение;

6 тыс. руб. - расходы на профессиональное переобучение.

Таким образом, Sм = 2400 + 1700 + 10 000 + 6000 = 20 100 руб. = 20,1 тыс. руб.

Поскольку травмированный в результате аварии приобрел стойкую утрату профессиональной трудоспособности, рассчитывается Sстр.

Возраст травмированного 42 года. Следовательно, период выплаты ежемесячной компенсации составит (60 – 42)×12= 216 мес. Потеря в заработке составила 6000 - 3000 = 3000 руб./мес. = 3 тыс. руб./мес. Таким образом, Sстр =216 000 × 3000 = 648 000 руб. = 648 тыс. руб.

Выплаты пособия по временной нетрудоспособности, SB, пострадавшему (при средней месячной зарплате, равной 6 тыс. руб., 21-м рабочем дне в месяце, когда произошла авария, и периоде до установления стойкой нетрудоспособности со дня аварии, равном десяти рабочим дням) составят (6000/21) ×10 = 2860 руб. = 2,86 тыс. руб.

Исков о возмещении морального вреда со стороны потерпевших или их родственников не последовало.

В результате социально-экономические потери, вызванные гибелью и травмированием персонала предприятия, составят: 6000 + 252 000 + 20100 + 648 000 + 2860 = 928 960 руб. = 928,96 тыс. руб.

В результате аварии легко травмирован прохожий (третье лицо), который предъявил иск на сумму 10 тыс. руб. (включающий расходы на медицинское обслуживание и компенсацию морального ущерба).

Таким образом, социально-экономический ущерб, Псэ, составил 938,96 тыс. руб.

4. Косвенный ущерб

Косвенный ущерб, Пн.в, вследствие аварии определяется в соответствии с формулами (5.13-5.16).

Известно, что на предприятии средняя заработная плата производственных рабочих Vз.п1, составляет 2 тыс. руб./мес. (100 руб./день);

число сотрудников, не использованных на работе в результате простоя, составило 100 чел.; часть условно-постоянных расходов, Vз.п1, составляет 2 тыс. руб./день.

Величина Пз.п, обозначающая сумму израсходованной зарплаты и части условно-постоянных расходов, рассчитываемая по формуле (5.14а) при Тпр = 10 дней, составит

Пз.п = (100×100 + 2000)×10 = 120 000 руб. = 120 тыс. руб.

На предприятии производится пять видов продукции. Разница между отпускной ценой продукции и средней себестоимостью единицы недопроизведенного продукта на дату аварии составила 20 руб., 100 руб., 700 руб., 3500 руб., 800 руб. для каждого вида недопроизведенного продукта соответственно. Время, необходимое для ликвидации повреждений и разрушений, восстановления объемов выпуска продукции на доаварийном уровне составит 10, 3, 5, 7, 10 дней. Разница между объемами среднего дневного выпуска каждого вида продукции до аварии и среднего дневного выпуска продукции после аварии составляет 1000, 200, 200, 50,1000 шт.

Таким образом, недополученная в результате аварии прибыль составит

20×10×1000 + 100×3×200 + 700×5×200

+ 3500×7×50

+ 800×10×1000 = 10 185 000 руб. = 10 185 тыс. руб.

Убытки, вызванные уплатой различных штрафов, пени и пр., Пш, не учитываются, так как никаких штрафов, пени и пр. на предприятие не накладывалось.

Так как соседние организации не пострадали от аварии, недополученная прибыль третьих лиц не рассчитывается.

Таким образом, косвенный ущерб будет равен

Пн.в = 120 000 + 10 185 000 = 10 305 000 руб. = 10 305 тыс. руб.

5. Экологический ущерб

В силу того, что разлитие нефтепродуктов при аварии было ограничено размерами производственной площадки, то экологический ущерб, Пэкол, будет определяться главным образом размером взысканий за вред, причиненный продуктами горения нефти и нефтепродуктов.

Расчет производился в соответствии с пп. 2.7, 2.8, 2.14, 2.15.

Эа=5Σ(НбаiМиi)КиКэа

где Нбаi - базовый норматив платы за выброс в атмосферу продуктов горения нефти и нефтепродуктов: СО, NOx, SOx, H2S, сажи (С), HCN, дыма (ультрадисперсные частицы SiO2), формальдегида и органических кислот в пределах установленных лимитов. Нбаi принимался равным 25, 2075, 1650, 10 325, 1650, 8250, 1650, 27 500 и 1375 руб./т соответственно п. 2.8;

Миi - масса i-го загрязняющего вещества, выброшенного в атмосферу при аварии (пожаре), т (оценивается в соответствии с методикой п. 2.14);

Ки - коэффициент индексации платы за загрязнение окружающей природной среды. Ки принимался равным 94 согласно п. 2.26;

Кэа - коэффициент экологической ситуации и экологической значимости состояния атмосферного воздуха экономических районов Российской Федерации.

Для Волго-Вятского района при выбросе загрязняющих веществ

в атмосферу городов и крупных промышленных центров (см. п. 2.8):

Кэа =1,1×1,2=1,32.

Пример оценки возможных взысканий за вред, причиненный загрязнением атмосферного воздуха при пожарах на резервуарах с нефтепродуктами, приведен в табл. 2.

Таким образом, Пэкол = 677,3 тыс. руб.

Таблица 2

Оценка возможных взысканий за вред, причиненный загрязнением атмосферного воздуха при пожарах на резервуарах с нефтепродуктами

|

Тип оборудования |

Масса нефтепродуктов, участвующих в аварии, т |

Выбросы загрязняющих веществ, т/взыскание за сверхлимитный выброс, руб. |

Суммарный размер взысканий при пожаре, руб. |

||||||||

|

полная |

Cгоревших |

при пожаре пролива |

|||||||||

|

СО |

NOх |

S02 |

H2S |

Сажа (С) |

HCN |

НСНО |

СН3-СООН |

||||

|

ЖБР- 10000 |

6673 |

2666,0 |

223,9/ |

18,4/ |

74/ |

2,7/ |

453,2/ |

2,7/ |

2,7/ |

40/ |

677 286 |

|

(нефть) |

|

|

3473 |

23681 |

75868 |

17077 |

463941 |

13645 |

45484 |

34113 |

|

|

РВС-20000 |

13346 |

5316,7 |

446,6/ |

36,7/ |

148/ |

5,3/ |

903,8/ |

5,3/ |

5,3/ |

80/ |

1 350 679 |

|

(нефть) |

|

|

6927 |

47226 |

151300 |

34056 |

925215 |

27212 |

90707 |

68031 |

|

|

РВСП-20000 |

10944 |

10379,5 |

32,3/ |

156,7/ |

12/ |

10,4/ |

15,3/ |

10,4/ |

5,5/ |

5,5/ |

449 363 |

|

(бензин) |

|

|

501 |

201764 |

12750 |

66487 |

15619 |

53125 |

94386 |

4719 |

|

|

РВС-20000 |

10696 |

7475,1 |

52,8/ |

195,1/ |

35/ |

7,5/ |

96,4/ |

7,5/ |

8,8/ |

27/ |

646 642 |

|

(керосин) |

|

|

819 |

251159 |

36041 |

47883 |

98710 |

38260 |

150489 |

23275 |

|

|

РВС-20000 |

12240 |

6112,4 |

43,2/ |

159,5/ |

29/ |

6,1/ |

78,9/ |

6,1/ |

7,2/ |

22/ |

528 760 |

|

(ДТ) |

|

|

669 |

205373 |

29471 |

39154 |

80716 |

31285 |

123055 |

19032 |

|

|

РВС-20000 |

14592 |

4370,7 |

367,1/ |

30,2/ |

122/1 |

4,4/2 |

743,0/ |

4,4/2 |

4,4/ |

66/ |

1 110 360 |

|

(мазут) |

|

|

5694 |

38823 |

24380 |

7997 |

760597 |

2370 |

74568 |

55926 |

|

6. Потери при выбытии трудовых ресурсов

Потери при выбытии трудовых ресурсов, Пв.т.р.г, в результате гибели одного работающего составят:

Из расчета регионального дохода (в среднем по промышленности) для данной области 9,50-1010 руб. и числа населения, занятого в промышленности, 2 057,5 тыс. человек, Пв.т.р = 6000×(9,50-1010/2 057,5- 103)/(52×5)= 1 065 500руб. = 1 065,5 тыс. руб.

В результате проведенного расчета суммарный ущерб от аварии по формуле (5.1) составляет:

Па = Пп.п + Пл.а + Пс.э + Пн.в + Пэкол + Пв.т.р = 9 880 000 + 220 000 + 938 960 + 10 305 000 + 677 300 + 1 065 500 = 23 086 760 руб. = = 23 086,76 тыс. руб.

Результаты расчетов сведены в табл. 3.

Таблица 3

|

Вид ущерба |

Величина ущерба, тыс. руб. |

|

Прямой ущерб |

9880 |

|

В том числе ущерб имуществу третьих лиц |

0 |

|

Расходы на ликвидацию (локализацию) аварии |

220 |

|

Социально-экономические потери |

938,96 |

|

В том числе гибель (травмирование) третьих лиц |

10 |

|

Косвенный ущерб |

10305 |

|

В том числе для третьих лиц |

0 |

|

Экологический ущерб |

677,3 |

|

Потери от выбытия трудовых ресурсов |

1 065,5 |

|

ИТОГО: |

23 086,76 |

|

В том числе ущерб третьим лицам и окружающей природной среде |

687,30 |