|

ФЕДЕРАЛЬНОЕ

АГЕНТСТВО |

||

|

|

ГОСТ Р |

|

Надежность в технике.

Управление надежностью

|

|

Москва |

1 РАЗРАБОТАН Федеральным государственным предприятием «Всероссийский научно-исследовательский институт стандартизации и сертификации в машиностроении» (ВНИИНМАШ)

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 119 «Надежность в технике»

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 27 сентября 2012 г. № 439-ст

4 Настоящий стандарт разработан с учетом основных нормативных положений международного стандарта МЭК 60300-3-3 (2004) «Менеджмент функциональной надежности. Часть 3-3. Руководство по применению. Исчисление затрат в течение жизненного цикла» (IEC 60300-3-3 (2004) «Dependability management - Part 3-3: Application guide - Life cycle costing», NEQ)

5 ВВЕДЕН ВПЕРВЫЕ

Правила применения настоящего стандарта установлены в ГОСТ Р 1.0-2012 (раздел 8). Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе «Национальные стандарты», а официальный текст изменений и поправок-в ежемесячном информационном указателе «Национальные стандарты». В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя «Национальные стандарты». Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (qost.ru)

Оценка стоимости жизненного цикла - процесс экономического анализа с целью определения суммарной стоимости приобретения, владения и утилизации продукта*. Результаты оценки служат важными исходными данными для принятия решений в ходе создания, применения и утилизации продуктов. Поставщики продуктов получают при этом возможность оптимизировать конструкции разрабатываемых продуктов посредством сравнения альтернативных вариантов и выбора компромиссных решений. Они также могут оценивать различные стратегии эксплуатации, обслуживания и утилизации своих продуктов (в помощь потребителям) с целью оптимизации стоимости их жизненного цикла. Оценивание стоимости жизненного цикла может также с успехом применяться для решения отдельных задач, таких как, например, изучение последствий выбора различных концепций или подходов к обслуживанию продуктов, распространяться только на отдельные составные части продуктов или на отдельные этапы и стадии их жизненного цикла.

__________

* Термин «продукт» - любые системы и входящие в их состав технические и/или программные средства, а также услуги, предоставляемые потребителям.

С наибольшей эффективностью оценивание стоимости жизненного цикла применяют на ранних стадиях разработки продуктов с целью оптимизации основных конструктивных решений. Вместе с тем оценки стоимости жизненного цикла следует уточнять и применять на последующих его этапах/стадиях, с тем чтобы можно было выявлять наиболее значительные неопределенности и риски. Необходимость обязательной оценки стоимости жизненного цикла определяется требованиями контракта, но вместе с тем такие оценки представляют собой полезные исходные данные в процессе принятия любых конструкторских решений. Поэтому оценивание стоимости жизненного цикла должно быть встроено в процесс разработки продуктов в том объеме, который может быть полезен для оптимизации их характеристик и стоимости.

ГОСТ Р 27.202-2012

|

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ |

|

Надежность в технике. Управление надежностью СТОИМОСТЬ ЖИЗНЕННОГО ЦИКЛА Dependability in technique. Dependability management. Life cycle costing |

Дата введения - 2013-04-01

1 Область распространения

Настоящий стандарт содержит общую концепцию оценивания стоимости жизненного цикла продукции и уделяет основное внимание затратам, связанным с ее надежностью.

Настоящий стандарт предназначен для применения как потребителями (пользователями), так и поставщиками продукции. В настоящем стандарте установлены типовые составляющие стоимости жизненного цикла, что может быть полезным для планирования проектов и программ. Настоящий стандарт содержит также общие указания по проведению анализа стоимости жизненного цикла и разработке модели стоимости жизненного цикла.

2 Нормативные ссылки

В настоящем стандарте использована нормативная ссылка на ГОСТ Р 27.002-2009 Надежность в технике. Термины и определения

Примечание - При пользовании настоящим стандартом целесообразно проверить действие ссылочного стандарта в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет или по ежегодному информационному указателю «Национальные стандарты», который опубликован по состоянию на 1 января текущего года, и по выпускам ежемесячного информационного указателя «Национальные стандарты» за текущий год. Если заменен ссылочный стандарт, на который дана датированная ссылка, то рекомендуется использовать версию этого стандарта с указанным выше годом утверждения (принятия). Если после утверждения настоящего стандарта в ссылочный стандарт, на который дана датированная ссылка, внесено изменение, затрагивающее положение, на которое дана ссылка, то это положение рекомендуется применять без учета данного изменения. Если ссылочный стандарт отменен без замены, то положение, в котором дана ссылка на него, рекомендуется принять в части, не затрагивающей эту ссылку.

3 Термины и определения

В настоящем стандарте применены термины по ГОСТ Р 27.002, а также следующие термины с соответствующими определениями:

3.1 жизненный цикл: Промежуток времени между появлением общей концепции продукта и утилизацией (конкретного экземпляра данного продукта).

3.2 оценивание стоимости жизненного цикла: Процесс экономического анализа, проводимого с целью определения стоимости всего или части жизненного цикла продукта.

3.3 стоимость жизненного цикла: Суммарные затраты на продукт в течение его жизненного цикла.

3.4 точка отсчета: Фиксированный момент времени, установленный в качестве общего для привязки к нему всех затрат.

4 Основные положения

4.1 Цели оценивания стоимости жизненного цикла

Оценивание стоимости жизненного цикла представляет собой процесс экономического анализа суммарной стоимости приобретения, владения и утилизации продукта. Этот анализ может быть проведен как для жизненного цикла продукта в целом, так и для отдельных его составляющих в различных комбинациях.

Основной целью оценивания стоимости жизненного цикла должно быть получение исходных данных для выработки решений, принимаемых на всех или отдельных этапах и стадиях жизненного цикла продукта. Важной задачей, решаемой при построении модели стоимости жизненного цикла, является выявление затрат, способных оказывать наиболее существенное влияние на стоимость жизненного цикла продукта в целом или представляющих особый интерес для решения определенных задач. Не менее важно выявление затрат, очень слабо влияющих на стоимость жизненного цикла.

Наиболее распространенными видами решений, для которых оценки стоимости жизненного цикла служат важными исходными данными, являются:

- оценивание и сопоставление альтернативных конструктивных решений и вариантов технологий утилизации продукта;

- оценка экономической эффективности проектов или продуктов;

- выявление основных источников затрат и экономически эффективных доработок;

- оценивание и сравнение альтернативных стратегий применения, эксплуатации, испытаний, проверок, обслуживания и ремонта продуктов и т. п.;

- оценивание и сравнение различных подходов к замене, восстановлению, продлению сроков эксплуатации или списанию стареющих технических средств;

- распределение имеющихся средств и ресурсов между конкурирующими по приоритетности новыми разработками или доработками существующих продуктов;

- оценка гарантийных обязательств посредством проведения проверочных испытаний и их оптимизация.

Оценки стоимости жизненного цикла могут также служить исходными данными для анализа комплексной системы материально-технического обеспечения эксплуатации продуктов.

4.2 Этапы и стадии жизненного цикла продуктов и оценивание его стоимости

Фундаментальное значение для оценивания стоимости жизненного цикла продукта имеет знание содержания и действий, которые должны выполняться на каждой его стадии. Важно также знать, как эти действия влияют на технические характеристики продукта, его безопасность, безотказность, ремонтопригодность и другие его характеристики, от которых зависит стоимость его жизненного цикла.

Жизненный цикл продукта в общем случае включает в себя шесть основных стадий:

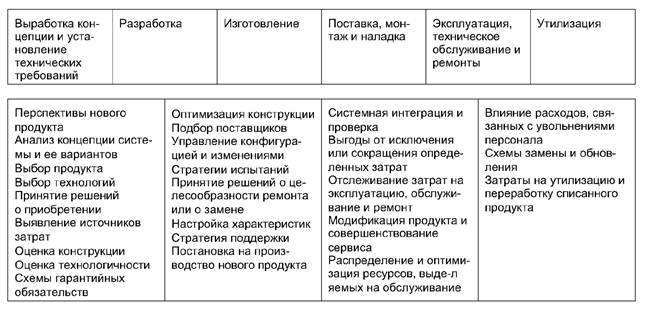

- выработку концепции и установление технических требований (техническое предложение);

- разработку;

- производство;

- установку, монтаж и наладку;

- эксплуатацию, техническое обслуживание и ремонты;

- списание и утилизацию.

Стадии жизненного цикла, их составные части или комбинации выбирают в соответствии с потребностями конкретного анализа. В общем случае суммарные затраты на перечисленных стадиях жизненного цикла представляют собой затраты, связанные с приобретением, владением и утилизацией продукта.

Стоимость и приобретение продукта обычно могут быть оценены к моменту принятия решения о его покупке. Эти затраты могут включать в себя стоимость установки, монтажа и наладки.

Затраты, связанные с владением продукта, обычно превышают стоимость его приобретения. Обычно эти затраты сложно прогнозировать. В них также могут входить или не входить затраты на установку, монтаж и наладку.

Затраты на утилизацию продуктов могут составлять значительную часть суммарной стоимости его жизненного цикла. Действующее законодательство может требовать проведения на этой стадии жизненного цикла обязательных мероприятий, которые для крупных проектов, например для атомных электростанций, оказываются весьма дорогостоящими.

На рисунке 1 приведены вышеперечисленные стадии жизненного цикла с указанием некоторых задач, которые должны быть решены в процессе анализа и оценивания его стоимости.

Рисунок 1 - Пример оценивания стоимости жизненного цикла

4.3 Выбор момента времени для оценки стоимости жизненного цикла

Раннее выявление размеров затрат на приобретение, владение и утилизацию позволяет лицам, ответственным за принятие соответствующих решений, определять рациональные соотношения между характеристиками надежности продуктов и стоимостями их жизненного цикла. Решения, принимаемые на ранних этапах/стадиях жизненного цикла, оказывают намного более сильное влияние на его стоимость по сравнению с решениями, принимаемыми на его более поздних стадиях.

Опыт показывает, что к концу стадии разработки концепции и определения технических требований к продукту возможно почти вдвое сократить будущую стоимость его жизненного цикла за счет принятых на этой стадии решений. Возможности оптимизации стоимости жизненного цикла значительно ослабевают по мере продвижения продукта к окончанию его жизненного цикла.

Оценки стоимости жизненного цикла можно проводить как применительно ко всему циклу в целом, так и по отношению к отдельным его частям.

Для достижения максимального эффекта анализа методы оценки стоимости жизненного цикла следует приспосабливать к особенностям конкретного проекта или продукта.

4.4 Взаимосвязи между надежностью и стоимостью жизненного цикла

Надежность - собирательный термин, применяемый для характеристики готовности продукта и влияния на нее факторов, таких как безотказность, ремонтопригодность и эффективность технического обслуживания и ремонта. Показатели всех трех указанных составляющих надежности сильно влияют на стоимость жизненного цикла продуктов. Более высокие начальные цены на продукты могут быть следствием повышенных безотказности и ремонтопригодности, благодаря чему результирующее повышение готовности способствует снижению затрат на эксплуатацию, техническое обслуживание и ремонты.

Анализ надежности должен быть составной частью процесса проектирования и оценивания стоимости жизненного цикла любых продуктов. Характеристики надежности следует критически рассматривать при разработке технических условий и постоянно оценивать на стадии разработки продукта с целью оптимизации его конструкции и стоимости жизненного цикла.

4.4.2 Затраты, связанные с надежностью

Затраты, связанные с надежностью, могут включать в себя стоимость восстановления системы, в том числе:

- затраты на корректирующее обслуживание;

- затраты на профилактическое обслуживание;

- побочные расходы.

4.4.3.1 Общие положения

Если продукт или услуга оказались не готовыми к использованию по назначению, то у поставщика и потребителя могут возникнуть побочные расходы, включая:

- расходы по гарантийным обязательствам;

- расходы на возмещение ущерба;

- потери, связанные с недополученным доходом;

- затраты на предоставление альтернативных услуг.

Кроме того, посредством анализа рисков могут быть выявлены другие виды побочных расходов и потерь, связанных с ухудшением имиджа, репутации и престижа организации, следствием которого может быть утрата части клиентов. Затраты, потребные для устранения или ослабления указанных рисков, при оценке стоимости жизненного цикла также следует включать в состав побочных расходов. В большинстве случаев эти затраты довольно сложны, но поддаются оценке. Например, их можно оценивать по затратам на проведение пропагандистских компаний или маркетинговых мероприятий, нацеленных на удержание потребителей. По возможности эти расходы следует учитывать.

Надежность продуктов сильно влияет на стоимость их жизненного цикла. В этой связи возникает задача оптимизации показателей надежности по стоимости жизненного цикла. С повышением безотказности при неизменных значениях остальных характеристик стоимость приобретения продукта обычно возрастает, но одновременно снижаются расходы на его техническое обслуживание, ремонты и материально-техническое обеспечение эксплуатации. Поэтому стоимость жизненного цикла может поддерживаться на прежнем уровне или даже может быть понижена за счет того, что приращение стоимости приобретения в связи повышением безотказности компенсируется соответствующим сокращением побочных расходов и затрат на техническое обслуживание и материально-техническое обеспечение при эксплуатации. При этом обычно существует некоторый уровень безотказности, при котором суммарная стоимость жизненного цикла продукта достигает минимума.

Расчетные значения стоимости жизненного цикла могут не соответствовать реально наблюдаемым. Это объясняется действием многих случайных факторов, таких как условия окружающей среды, в которых эксплуатируются изделия, и ошибки человека при их использовании, которые не могут быть с достаточной точностью смоделированы в ходе расчетов.

В расчетах стоимости жизненного цикла, наряду с такими традиционными факторами, как время и стоимость, следует учитывать также проблемы защиты окружающей среды. В этой связи следует использовать соответствующие методы оценки и ранжирования экологических последствий различных действий. Эти оценки должны служить основой для планирования мероприятий по защите окружающей среды и учета экологических проблем в процессе принятия решений.

4.4.3.2 Расходы по гарантийным обязательствам

Гарантии служат средством защиты потребителей, избавляя их от необходимости нести лишние расходы на устранение отказов изделий, особенно на ранних этапах их эксплуатации. Расходы по гарантиям несет поставщик, который может повлиять на их значение, воздействуя соответствующим образом на показатели безотказности, ремонтопригодности и системы технического обслуживания и ремонта. Поставщики имеют возможность управлять указанными характеристиками на стадиях разработки и изготовления изделий, влияя соответствующим образом на уровень своих расходов по гарантийным обязательствам. Гарантии обычно действуют в течение ограниченного периода времени и обставлены рядом дополнительных условий. Они редко включают в себя защиту потребителей от побочных расходов в связи с ненадежностью приобретенных продуктов.

Гарантии поставщика могут быть дополнены или заменены сервисными контрактами, предусматривающими (помимо иных соглашений с потребителями) то, что поставщик принимает на себя все работы по техническому обслуживанию и ремонту поставленных изделий в течение оговоренного периода времени, который впоследствии может быть продлен или распространен на весь срок службы изделий. В последнем случае поставщик заинтересован в обеспечении оптимальных уровней безотказности и ремонтопригодности изделий, обычно продаваемых по более высоким ценам.

4.4.3.3 Затраты на возмещение ущерба

Эти затраты возникают вследствие неспособности поставщика исполнять в полном объеме контрактные обязательства или требования законодательства. Возможные расходы поставщика на возмещение нанесенного в результате этого ущерба следует учитывать в оценках стоимости жизненного цикла продуктов. Это особенно важно в случаях оценки продуктов, с большой вероятностью способных наносить ущерб жизни и здоровью людей или окружающей среде. Оценки этих затрат также важны для новых продуктов, сопряженные с которыми риски неочевидны или пока еще недостаточно изучены. При этом следует учитывать результаты анализа рисков, данные из опыта создания и эксплуатации похожих изделий и экспертные оценки.

4.5 Принципы оценки стоимости жизненного цикла

Подобно любым иным моделям модель стоимости жизненного цикла представляет собой упрощенное отражение реальности. Она выделяет наиболее заметные характеристики и особенности продукта и переводит их на язык уравнений для оценки стоимости его жизненного цикла. Для того чтобы в максимально возможной степени соответствовать реальности, модель стоимости жизненного цикла должна:

- учитывать наиболее важные факторы, способные повлиять на стоимость жизненного цикла продукта, включая условия его применения по назначению, концепцию технического обслуживания и ремонта, возможные сценарии эксплуатации и обслуживания продукта, а также любые известные ограничения;

- быть достаточно всеобъемлющей, отражая все другие факторы, имеющие отношение к формированию стоимости жизненного цикла продукта;

- быть относительно простой для освоения и позволять своевременно ее использовать в процессе принятия решений, оставаясь пригодной для последующих доработок и модернизации в будущем;

- допускать оценку отдельных элементов стоимости жизненного цикла независимо от оценок других ее элементов.

Простая модель стоимости жизненного цикла имеет в своей основе общепринятую схему бухгалтерского учета затрат и содержит математические выражения для оценок затрат, связанных со всеми выделенными элементами стоимости жизненного цикла.

В некоторых случаях может потребоваться модель, специально разработанная для решения определенной проблемы, а в других случаях могут применяться существующие модели из числа предлагаемых для приобретения на рынке. Каждая модель обладает собственными гибкостью и особенностями использования. Для проверки адекватности выбора определенной модели необходимо полностью сознавать ее содержание и условия применения. Приступая к выбору модели, необходимо точно устанавливать, какие результаты надеются получить с ее помощью и требуемый для ее применения объем и содержание исходной информации. Опытный специалист, знакомый с деталями выбранной модели, должен определять, насколько применимы в рассматриваемом случае все входящие в модель стоимостные факторы, эмпирические выражения для оценки элементов стоимости жизненного цикла, все остальные константы и переменные. Таким образом, перед использованием любой известной модели стоимости жизненного цикла необходимо оценивать ее пригодность для целей проводимого исследования. Для проверки реалистичности получаемых с использованием выбранной модели результатов следует применять ее с известными из прошлого опыта стоимостными факторами и другими параметрами к новому сценарию эксплуатации продукта.

Многие продукты, такие как, например, здания или электростанции, создают для очень длительной эксплуатации. На протяжении срока их службы могут периодически возникать затраты, связанные с изменениями их функционального назначения или модернизациями, и модель стоимости их жизненного цикла должна предусматривать способы оценки подобных затрат.

Моделирование стоимости жизненного цикла включает в себя:

- построение структуры декомпозиции стоимости жизненного цикла;

- построение структуры декомпозиции продукта;

- выбор категорий оцениваемых затрат;

- выбор элементов затрат;

- оценку стоимости жизненного цикла;

- представление результатов.

При необходимости в модель также включают:

- способы оценки затрат, связанных с обеспечением безопасности и охраны окружающей среды;

- способы оценки неопределенностей и рисков;

- анализ чувствительности модели с точки зрения выявления факторов, вносящих основной вклад в стоимость жизненного цикла.

Структура декомпозиции стоимости жизненного цикла предназначена для ее разбиения на элементы, которые относятся к разным его этапам/стадиям и представляют интерес для исследования.

4.5.2 Декомпозиция стоимости жизненного цикла

Для оценки полной стоимости жизненного цикла ее следует разбивать на отдельные составляющие элементы таким образом, чтобы каждый из них мог быть четко определен, а его значение - точно оценено. Выявление этих элементов и их принадлежность зависят от целей и содержания оценки стоимости жизненного цикла.

Элементы стоимости жизненного цикла служат соединительными звеньями между видами затрат и структурами декомпозиции изделий или работ. Выбор элементов должен быть связан со сложностью изделий, а также с видами интересующих при анализе затрат в соответствии со структурой декомпозиции стоимости жизненного цикла.

Для выявления требуемых стоимостных элементов часто применяют подход, включающий в себя декомпозицию изделия до нижнего уровня разукрупнения, а также декомпозицию затрат по видам и стадиям жизненного цикла. Лучше всего этот подход иллюстрирует трехмерная матрица. Тремя измерениями этой матрицы служат:

- уровни разукрупнения в соответствии с принятой структурой декомпозиции изделия/работ;

- время, когда та или иная работа, то или иное действие должны быть выполнены на протяжении жизненного цикла;

- стоимости ресурсов разного вида, расходуемых на выполнение каждой работы, таких как трудовые ресурсы, материалы, топливо и энергия, накладные расходы, транспортные расходы и т. п. (т. е. категории затрат).

Преимуществами подобного подхода являются его систематичность и упорядоченность, с высокой вероятностью гарантирующие, что будут учтены все элементы стоимости жизненного цикла.

В приложении А перечислены типовые действия, для которых должны быть определены затраты на их выполнение.

Элементы стоимости жизненного цикла могут быть далее подразделены на повторяющиеся (регулярные) и разовые, иногда случайные затраты. При этом сумма всех регулярных и разовых затрат на все элементы составляет общую стоимость жизненного цикла изделия. Элементы стоимости жизненного цикла могут быть также подразделены на фиксированные и переменные. Последние, например, могут варьироваться в зависимости от числа экземпляров изделий, которые предстоит произвести и запустить в эксплуатацию.

Для упрощения контроля и принятия решений и поддержки процесса оценивания стоимости жизненного цикла сбор и представление информации о фактических затратах следует осуществлять в соответствии с принятой структурой декомпозиции стоимости жизненного цикла. Должна быть создана и поддерживаться база данных, содержащая результаты предыдущих анализов стоимости жизненного цикла, с тем чтобы служить средством обратной связи с опытом создания и эксплуатации аналогичных изделий.

4.5.3.1 Общие положения

Для оценки элементов стоимости жизненного цикла применяют:

- инженерный метод;

- метод оценки по аналогии;

- параметрический метод.

Примеры использования каждого из перечисленных методов приведены ниже.

При проведении анализа стоимости жизненного цикла конкретных изделий допускается при необходимости использовать несколько из указанных выше и иных методов оценки стоимостей элементов. Для уменьшения неопределенностей, связанных с анализом, следует по возможности проводить анализ чувствительности оценок, например, посредством подстановки максимальных и минимальных возможных значений параметров, входящих в уравнения для оценки стоимости жизненного цикла.

4.5.3.2 Инженерный метод оценки стоимостей

При использовании данного метода размеры определенных элементов стоимости жизненного цикла напрямую оценивают, анализируя последовательно один элемент или составную часть изделия за другими. Зачастую при оценке элементов стоимости, связанных с каждой составной частью, и для установления их взаимосвязей с другими элементами удается использовать действующие нормативы затрат на их разработку и изготовление, установленные опытным путем. Устаревшие нормативы могут быть обновлены и приведены к текущему времени оценки с использованием соответствующих поправок, учитывающих, например, ежегодные удешевления или удорожания соответствующих работ.

4.5.3.3 Метод оценки стоимостей по аналогии

Метод основан на использовании данных по аналогичным элементам стоимости жизненного цикла сходных изделий или технологий. При этом используют статистические данные, скорректированные с учетом роста цен, последствий совершенствования технологий и т. д. Метод, возможно, является наименее сложным и трудоемким. Его просто применять для составных частей изделий, по которым имеются реальные данные из предыдущего опыта их изготовления и использования.

4.5.3.4 Параметрический метод оценки стоимостей

Метод основан на составлении соответствующих уравнений для оценки стоимостей с использованием различных параметров и переменных. Его применяют по-разному в разных областях. Применяемые в нем уравнения обычно позволяют в конечном итоге преобразовывать трудозатраты на выполнение тех или иных работ в их стоимость.

Анализ чувствительности проводят для выявления параметров, оказывающих наиболее сильное влияние на стоимость жизненного цикла. В ходе анализа значения параметров модели варьируют с целью выявления влияния каждого из них на стоимость жизненного цикла. Для облегчения анализа чувствительности модель стоимости жизненного цикла должна быть устроена таким образом, чтобы общие параметры для всех элементов стоимости, например стоимость одного часа работы исполнителя, автоматически менялись в уравнениях модели. При анализе чувствительности может потребоваться вводить в модель максимальные и минимальные значения отдельных параметров или даже их распределения, и модель должна быть к этому приспособлена.

4.5.5 Влияние дисконта, инфляции и изменений в налогообложении на стоимость жизненного цикла

Процесс оценки стоимости жизненного цикла осложняется влиянием ряда факторов, таких как, например, постоянно меняющаяся реальная стоимость денег, цена упущенных возможностей, инфляция и изменения в налогообложении, которые необходимо учитывать в расчетах. В приложении Б приведены проблемы и некоторые методы, которые можно применять для учета указанных факторов.

4.6 Процесс оценивания стоимости жизненного цикла

Процесс оценки стоимости жизненного цикла включает в себя выявление и оценку величин затрат, связанных с приобретением продукта, владением им и его утилизацией на протяжении всего жизненного цикла. Для получения результатов, пригодных для полезного и корректного использования, анализ стоимости жизненного цикла следует проводить упорядоченным и тщательно документированным образом, и он должен включать в себя:

- разработку плана оценки стоимости жизненного цикла, включая установление целей оценки;

- выбор или разработку модели стоимости жизненного цикла;

- применение разработанной модели;

- документальное оформление результатов оценки;

- рассмотрение результатов оценки стоимости жизненного цикла;

- коррекцию и обновление результатов.

Перечисленные выше этапы оценки могут повторяться, если на любом очередном этапе выявляется необходимость возврата и пересмотра результатов работ, выполненных на предыдущих этапах. Все допущения и предположения, сделанные на каждом этапе оценки, должны тщательно документироваться, облегчая, таким образом, возможность подобных возвратов и повторений предыдущих этапов оценки и способствуя правильной интерпретации получаемых результатов.

Оценка стоимости жизненного цикла представляет собой многопрофильную задачу. Выполняющие ее специалисты должны хорошо знать базовые принципы оценивания стоимости, включая типовые ее составляющие, источники информации о затратах и принципы финансового анализа. Они также должны иметь четкое представление о методах анализа неопределенностей в оценке стоимостей. Очень важно получение исходных данных, состав которых зависит от полноты охвата анализом различных этапов и стадий жизненного цикла, от специалистов, знакомых со всеми этими этапами и стадиями. В их число могут входить также поставщики комплектующих изделий и материалов и потребители.

4.6.2 План оценки стоимости жизненного цикла

Оценку стоимости жизненного цикла следует начинать с составления плана, устанавливающего цель и область анализа. В плане должны быть отражены следующие аспекты оценивания стоимости жизненного цикла:

а) необходимо определить задачи оценки с указанием выходных результатов и решений, при поддержке которых эти результаты следует использовать. Типовыми целями оценки являются:

1) установление требуемой стоимости жизненного цикла, на которую следует ориентироваться при планировании, заключении контрактов, составлении бюджетов и решении иных, подобных задач,

2) оценка влияния на стоимость жизненного цикла альтернативных вариантов действий, таких как внесение изменений в конструкцию изделий, приобретение изделий на стороне, изменение политики поддержки эксплуатации изделий или применение новых технологий,

3) выявление факторов, оказывающих наибольшее влияние на стоимость жизненного цикла, с тем чтобы сосредоточить на них основное внимание при разработке, приобретении или обеспечении эксплуатации изделий;

б) установление области распространения анализа с указанием наименований анализируемых изделий, временного отрезка (этапов и стадий жизненного цикла) и описание условий эксплуатации и системы технического обслуживания и ремонта, применительно к которым должен быть проведен анализ;

в) выявление всех предположений, допущений, ограничений и граничных условий (таких как, например, минимальные уровни готовности или максимальные размеры капитальных вложений), которыми может быть ограничен диапазон допустимых вариантов, рассматриваемых в процессе анализа;

г) выявление альтернативных вариантов действий, подлежащих оцениванию, если это входит в задачи анализа. Перечень предполагаемых альтернатив может быть обновлен по мере выявления новых возможностей или после того, как установлено, что уже включенные в перечень варианты нарушают введенные граничные условия для решения поставленной задачи;

д) оценку необходимых для проведения анализа ресурсов и составление графика представления отчетов о результатах анализа, обеспечивающих своевременное представление его результатов для поддержки процессов принятия решений, для которых они требуются.

План должен быть составлен и документально оформлен в самом начале процесса оценки стоимости жизненного цикла, чтобы обеспечивать правильную целенаправленность всех остальных действий. План должен быть рассмотрен всеми предполагаемыми потребителями результатов оценки как со стороны поставщика, так и со стороны потребителей, с тем чтобы обеспечить правильную интерпретацию и четкое удовлетворение их потребностей.

4.6.3 Выбор или разработка модели стоимости жизненного цикла

Должна быть выбрана или разработана модель стоимости жизненного цикла, уровень детализации которой соответствует целям анализа и учитывает доступность необходимых исходных данных, а также:

- требуемый уровень избирательности, достаточный для различения рассматриваемых вариантов;

- уровень чувствительности, необходимый для обеспечения требуемой точности оценок;

- время, потребное для проведения анализа и составления отчета о его результатах.

4.6.4 Применение модели стоимости жизненного цикла

Процедура оценивания стоимости жизненного цикла должна включать в себя:

- получение исходных данных для определения всех основных составляющих стоимости жизненного цикла, включенных в модель, для всех вариантов (конструктивного исполнения, способов изготовления, применения, технического обслуживания и ремонта и утилизации) оцениваемого продукта;

- проведение анализа стоимости жизненного цикла для установленного в плане оценки сценария эксплуатации продукта;

- составление отчета по результатам анализа, имея в виду в последующем выбор оптимального сценария материально-технического обеспечения его эксплуатации;

- оценку всех различий в значениях технических характеристик, показателей надежности и всех других значимых параметров проанализированных вариантов изделия, если эти различия не отражены непосредственно в результатах анализа с использованием выбранной модели стоимости его жизненного цикла;

- классификацию и обобщение выходных результатов, полученных с использованием данной модели стоимости жизненного цикла, в соответствии с определенными логическими предпосылками, например подразделение всех затрат на такие группы, как фиксированные или переменные затраты, повторяющиеся регулярно или разовые, случайные расходы, стоимости приобретения, владения и утилизации, прямые и косвенные затраты, которое может оказаться полезным для пользователей результатов анализа;

- анализ чувствительности модели с целью проверки влияния принятых допущений и неопределенностей в установлении значений элементов стоимости жизненного цикла на выходные результаты, полученные с ее помощью. Особое внимание должно быть сосредоточено на основных источниках затрат и на допущениях, касающихся использования продукта и изменений стоимости денег;

- рассмотрение результатов оценки стоимости жизненного цикла, с тем чтобы убедиться, что достигнуты цели, установленные в плане оценки, и получена достаточная информация для поддержки требуемых решений. Если при этом выяснится, что поставленные цели оценки не достигнуты, то она должна быть проведена повторно с внесением, при необходимости, определенных изменений в применяемую при этом модель стоимости жизненного цикла.

Проведение анализа, включая все принятые в ходе его допущения и предположения, должно быть документально оформлено, с тем чтобы его результаты могли быть проверены и повторены другим специалистом.

4.6.5 Документальное оформление результатов оценки стоимости жизненного цикла

Результаты оценки стоимости жизненного цикла должны быть оформлены в виде отчета, который позволяет пользователям четко представлять как выходные результаты анализа, так и следующие из них выводы, включая связанные с ними ограничения и неопределенности. Отчет должен содержать следующие разделы:

- резюме для руководства, в котором приводят краткий обзор целей и результатов анализа, следующих из них выводов и рекомендаций. Резюме предназначено для предоставления полученных результатов лицам, принимающим решения, пользователям и другим заинтересованным сторонам;

- цели и область распространения анализа, где установлены цели анализа, приведено описание анализируемого продукта, включая описание предполагаемых условий его применения, сценарий эксплуатации и ее материально-технического обеспечения, принятые допущения и предположения, альтернативные варианты действий, учитываемые при анализе в соответствии с указаниями, содержащимися в 4.6.2. Поскольку эти сведения уже были включены в план оценки стоимости жизненного цикла, то их приводят в отчете в качестве справочных;

- описание модели стоимости жизненного цикла, содержащее общие сведения о модели, относящиеся к ней допущения, описание структуры декомпозиции стоимости жизненного цикла, пояснения к элементам стоимости и способам оценки их значений, описание способов объединения результатов оценки стоимостей элементов в итоговую оценку стоимости жизненного цикла продукта;

- применение модели стоимости жизненного цикла, где представлены результаты расчетов по выбранной модели стоимости жизненного цикла, включая выявление наиболее значимых источников затрат, результаты анализа чувствительности модели и результаты всех остальных имеющих отношение к решаемой задаче анализов, указанных в 4.6.4;

- выводы и рекомендации, где представлены выводы, имеющие отношение к целям проведенного анализа, и список рекомендаций в отношении решений, которые следует принять с учетом полученных результатов, включая рекомендации о необходимости продолжения работ в данном направлении или пересмотра методов и результатов анализа.

4.6.6 Рассмотрение результатов оценки стоимости жизненного цикла

Должно быть проведено официальное и по возможности независимое рассмотрение результатов анализа с целью подтверждения их корректности и чистоты. При этом должны быть изучены:

- цели и область распространения анализа, чтобы убедиться в том, что они были правильно поставлены и интерпретированы;

- адекватность модели стоимости жизненного цикла и ее соответствие целям анализа, включая правильность определения элементов стоимости и принятых допущений;

- правильность применения модели, чтобы убедиться в том, что все исходные данные установлены надлежащим образом, что модель использована корректно, что результаты анализа, включая анализ чувствительности модели, правильно оценены и обсуждены и что цели анализа достигнуты;

- обоснованность принятых при анализе допущений и надлежащее их отражение в документации.

4.6.7 Уточнение методов анализа

Во многих случаях важно поддерживать актуальность модели стоимости жизненного цикла, с тем чтобы ее можно было использовать на протяжении всего жизненного цикла. Например, может оказаться желательным уточнить результаты анализа, полученные на основании предварительных или оцененных исходных данных, с использованием уточненных данных, ставших доступными на более поздних стадиях жизненного цикла. Поддержание актуальности и обновление модели стоимости жизненного цикла может включать в себя модификацию структуры декомпозиции стоимости жизненного цикла и изменения методов оценки стоимостей по мере получения доступа к дополнительным источникам информации и включения в модель уточнений в принятых при ее построении допущениях. Уточненные результаты анализа должны быть документально оформлены и рассмотрены в том же объеме и порядке, что и предварительные.

4.7 Неопределенности и риски

Оценка стоимости жизненного цикла продуктов заключается в определении значений затрат, связанных с их приобретением, владением ими и их утилизацией. Как подчеркивается в настоящем стандарте, достоверность результатов оценки зависит от доступности необходимой исходной информации, от допущений и предположений, введенных при построении модели стоимости жизненного цикла и точности используемых данных. Отсутствие необходимой информации в начале реализации проектов, введение новых технологий или новых видов продукции, использование излишне оптимистичных оценок с целью обоснования проектов и нереальных графиков их выполнения, запуск проектов, требующих продолжительных научно-исследовательских и опытно-конструкторских работ с непредсказуемыми результатами, неоправданные оптимизм или пессимизм в их отношении - все эти факторы обусловливают неопределенности и риски. Использование долгосрочных прогнозов темпов инфляции, изменений стоимости трудовых ресурсов, материалов и накладных расходов также способно внести заметный вклад в неопределенность результатов анализа стоимости жизненного цикла. Использование некорректных моделей, неточных исходных данных или пропуск при анализе некоторых важных составляющих стоимости жизненного цикла ведут к ошибочным выводам и неверным решениям.

Неопределенности и риски усугубляются тем, что многие важные факторы, имеющие отношение к принятию решений, не могут быть оценены количественно в денежном выражении. Для учета таких факторов следует использовать экспертные оценки, основанные на прошлом опыте. Такие оценки, как правило, носят качественный характер. На практике принятие решений на основе оценок стоимости жизненного цикла изделий зачастую представляет собой комбинацию качественных и количественных подходов. При этом количественные результаты служат исходными данными для принятия решений в то время, как качественные оценки служат средством усиления и поддержки вырабатываемых рекомендаций и принимаемых решений.

Для снижения рисков, связанных с использованием качественных оценок, следует проводить анализ чувствительности модели стоимости жизненного цикла, в ходе которого исследуют влияние на результаты оценки колебаний в ожидаемых пределах наиболее значимых параметров модели, оказывающих наибольшее влияние на стоимость жизненного цикла. Результаты анализа чувствительности модели должны быть детально изучены и должен быть оценен возможный диапазон вариаций оценок стоимости жизненного цикла.

Строгость проверки результатов анализа должна соответствовать важности последствий их использования и принимаемых на их основе решений. Например, результаты, используемые для поддержки дорогостоящих решений, могут потребовать проверки опытными независимыми экспертами. Важно, чтобы особые риски, связанные с оценкой стоимости жизненного цикла, и возможный диапазон вариаций ее результатов были доведены до сведения лиц, принимающих решения. Любые решения в отношении конструкции и методов изготовления продукции могут повлиять на технические характеристики изделий, их безопасность, безотказность, ремонтопригодность и систему технического обслуживания и ремонта, что влияет на стоимость их приобретения, владения ими и их утилизации.

Существует немало неподконтрольных разработчикам факторов, способных внести заметную неопределенность в стоимостные оценки и повлечь за собой серьезные экономические последствия. К числу подобных факторов относят:

- коммерческие и юридические отношения между владельцами изделий и другими организациями;

- экономическую обстановку в организации или в стране в целом, например курс обмена валют;

- политическую обстановку в стране, включая изменения в законах;

- технологические и технические проблемы, такие как обеспечение безопасности и защита окружающей среды;

- природные явления, поведение людей и т. п.;

- неиспользование в расчетах наиболее современных данных;

- недостаточную прослеживаемость используемых данных.

Для выявления и оценки неопределенностей и рисков, связанных с любыми изделиями, действиями или процессами, следует применять систематические методы, позволяющие организации минимизировать потери или максимизировать выгоды и количественно оценивать их возможные последствия. В качестве одной из составляющих подхода к решению этих задач должен быть проведен анализ рисков.

Одной из целей анализа неопределенностей и рисков является разделение минимально допустимых и серьезных рисков, а также оценка последствий каждого из них. Эти последствия могут быть описаны с использованием технических и стоимостных критериев. Для того чтобы иметь лучшее представление об экономических последствиях неопределенностей и рисков, их анализ может быть составной частью оценки стоимости жизненного цикла. Например, при этом можно оценивать, во что обойдется потребителю (в виде потери заказов, снижения объемов производства, размеров выплаченных штрафов и т. д.) двойное превышение реального числа отказов некоторого продукта его расчетного значения.

Элементы стоимости, связанные с рисками и неопределенностями, следует включать в стоимости приобретения изделий, владения ими и их утилизации. Это может быть сделано путем введения соответствующих поправок в отдельные элементы стоимости жизненного цикла или на более высоком уровне структуры ее декомпозиции, используемой в модели стоимости жизненного цикла.

5 Оценка стоимости жизненного цикла и экологические аспекты

Общество все сильнее заботят проблемы негативного воздействия продуктов на окружающую среду. Любые решения, касающиеся конструкции, производства, использования и утилизации продуктов и имеющие экологические последствия, могут повлиять на их цены и стоимости владения ими и их утилизации. Если при анализе стоимости жизненного цикла учтены затраты, обусловленные выполнением требований законов по охране окружающей среды, то его результаты могут послужить важными исходными данными для принятия решений в процессе разработки и эксплуатации изделий. Поставщики и пользователи продуктов должны обращать внимание на экологические последствия их производства, применения, технического обслуживания и ремонта и действий по материально-техническому обеспечению их эксплуатации. Необходимо тщательно изучать экономические последствии дешевых, но вредных для окружающей среды действий.

Приложение А

(справочное)

Типовые действия, вносящие вклад в стоимость жизненного цикла

А.1 Общие положения

Каждый этап или стадия жизненного цикла включают в себя действия, вносящие свой вклад в общую стоимость жизненного цикла продукта. Настоящее приложение содержит перечень типовых действий, выполняемых на отдельных стадиях/этапах жизненного цикла, стоимость которых должна быть учтена при оценке стоимости каждого из этих этапов. При необходимости должны быть также оценены стоимости дополнительных действий, выполняемых на определенном этапе, но не включенных в приведенный в приложении перечень. Разработка, изготовление, установка, монтаж и наладка, применение по назначению, техническое обслуживание и ремонты, утилизация технических и программных продуктов включают в себя действия, влияющие на стоимость их жизненного цикла. Затраты, связанные с этими действиями, могут быть сгруппированы в соответствии с видами ресурсов, привлекаемых для их исполнения

А.2 Типовые затраты на различных этапах/стадиях жизненного цикла

А.2.1 Разработка концепции продукта и определение его основных характеристик

На данной стадии выполняют ряд действий, направленных на обеспечение осуществимости создания рассматриваемого продукта. Обычно к ним относят:

- маркетинговое исследование;

- управление проектом;

- анализ обшей концепции и конструкции продукта;

- составление технического задания на разработку продукта.

А.2.2 Разработка продукта

На стадии разработки продукта выделенные средства расходуются на выполнение требований технического задания и подтверждения соответствия разработанного продукта этим требованиям. К работам, выполняемым на этой стадии, обычно относят:

- управление проектом;

- проектирование изделия, включая обеспечение его безотказности, ремонтопригодности и экологичности;

- разработку конструкторской документации;

- изготовление прототипов (опытных образцов);

- разработку программного обеспечения;

- испытания и оценку результатов;

- технологическую подготовку и планирование производства;

- выбор поставщиков;

- демонстрационные испытания и аттестацию;

- менеджмент качества.

А.2.3 Изготовление и установка

Затраты на стадии изготовления и установки включают в себя стоимость изготовления требуемого числа копий поставленного на производство продукта или предоставление требуемых услуг на постоянной основе. При этом расходы на этой стадии подразделяют на регулярные (повторяющиеся при изготовлении каждого экземпляра продукта или в ходе предоставления очередной услуги) и нерегулярные:

а) к нерегулярным (разовым) затратам относят расходы:

1) на организацию и пооперационный анализ производства продукта,

2) на строительство производственных зданий и сооружений,

3) на изготовление производственной оснастки и проверочно-испытательного оборудования,

4) на создание специального вспомогательного и контрольного оборудования,

5) на создание первоначального запаса запасных частей и ремонтного оборудования и инструмента,

6) на начальное обучение персонала,

7) на разработку технологической документации,

8) на создание средств программного обеспечения,

9) на проведение типовых (квалификационных) испытаний;

б) к регулярным (повторяющимся) затратам относят расходы:

1) на управление производством и его технологическое сопровождение,

2) на содержание и техническое обслуживание производственных мощностей,

3) на изготовление продуктов, включая стоимость рабочей силы, материалов, комплектующих и т. д.,

4) на контроль и проверки качества продукции,

5) на сборку, наладку и проверку функционирования изготовленных изделий,

6) на упаковку, хранение, отгрузку и доставку продукции потребителям,

7) на обучение персонала без отрыва от производства.

А.2.4 Эксплуатация и обслуживание

Затраты на эксплуатацию, техническое обслуживание, ремонты и поддержку эксплуатации продукции и вспомогательного оборудования возникают на протяжении всего ожидаемого срока службы системы/изделия. Обычно эти затраты включают в себя:

а) стоимость эксплуатации, в т. ч.:

1) нерегулярные (разовые) расходы на первоначальное обучение персонала, приобретение эксплуатационной и ремонтной документации, создание первоначального запаса запасных частей, приобретение оборудования и специального инструмента, постройку зданий и помещений,

2) регулярные (повторяющиеся) расходы, включая, например, стоимость рабочей силы, расходных материалов, электроэнергии, текущее обучение персонала и модернизацию эксплуатируемых изделий;

б) стоимость профилактического обслуживания, в т. ч.:

1) нерегулярные (разовые) расходы на приобретение испытательного оборудования и инструмента, комплекта запасных частей и расходных материалов, подготовку документации и помещений, первоначальное обучение обслуживающего персонала,

2) регулярные (повторяющиеся) расходы на оплату труда, запасные части, расходные материалы, текущее обучение персонала и ведение документации,

3) затраты на замену составных частей с ограниченным сроком службы (могут быть как разовыми, так и повторяющимися);

в) стоимость коррективного обслуживания (текущего ремонта), в т. ч.:

1) нерегулярные (разовые) расходы на приобретение испытательного оборудования и инструмента, комплекта запасных частей и расходных материалов, подготовку документации и помещений, первоначальное обучение обслуживающего персонала,

2) регулярные (повторяющиеся) расходы на оплату труда, запасные части, расходные материалы, текущее обучение персонала и ведение документации,

3) побочные расходы и потери в связи остановками производства или утратой работоспособности изделий, включая выплату компенсаций и потери доходов.

Здесь же следует учитывать косвенные расходы, которые могут достигать существенных размеров на протяжении длительного срока службы изделий.

А.2.5 Снятие с эксплуатации и утилизация

Затраты на этой стадии жизненного цикла включают в себя расходы, связанные со списанием и утилизацией устаревших образцов продуктов. В некоторых отраслях, например в химической и ядерной промышленности, утилизация оборудования вносит очень заметный вклад в общую стоимость его жизненного цикла. В некоторых странах закон требует обязательной переработки списанных автомобилей и электротехнического оборудования. Стоимость списания и утилизации изделий обычно включает в себя расходы:

- на вывод системы из эксплуатации;

- на списание;

- на разборку и вывоз оборудования;

- на переработку или безопасное захоронение списанного оборудования.

Приложение Б

(справочное)

Экономические факторы, учитываемые в расчетах стоимости жизненного цикла

Б.1 Упущенная выгода, дисконты, инфляция и налогообложение

Б.1.1 Общие положения

В 4.5.3 указаны последствия продаж с дисконтом, ростом цен, упущенной выгоды, инфляции, налогообложения и курсов обмена валют на оценки стоимости жизненного цикла. В настоящем приложении эти и другие факторы и способы их учета обсуждаются несколько подробнее.

Б.1.2 Упущенные выгоды

Для совершенствования продуктов зачастую необходимо выделять дополнительные ресурсы на ранних стадиях жизненного цикла. Для повышения надежности и приобретения последующих выгод от него может оказаться необходимым выделять дополнительные средства, например, на изготовление дополнительных прототипов и создание средств их испытаний на ранних стадиях проекта. Вместе с тем важно понимать, что эти дополнительные ресурсы представляют собой средства, которые, по крайней мере, теоретически могут быть инвестированы для приобретения прибыли на вложенный капитал. Возможности заработать эту прибыль нет, если указанные средства были вложены в повышение надежности. Потерянную таким образом немедленную прибыль принято называть «ценой упущенных возможностей». Ее следует учитывать в анализе стоимости жизненного цикла при определении выгод от повышения надежности и других подобных усовершенствований.

Б.1.3 Инфляция

В связи со сложностью точного прогнозирования темпов инфляции при оценке стоимости жизненного цикла обычно принято исходить из гипотезы постоянства цен. Но порой, в частности в случаях реализации коротких по продолжительности проектов, оказывается возможным предсказать достаточно точно или согласовать ожидаемые темпы инфляции, и ее следует учитывать в оценках стоимости жизненного цикла. При этом важно обеспечивать, чтобы все элементы стоимости жизненного цикла и соотношения между ними, зависящие от инфляции, рассчитывались с ее учетом, причем следует избегать «двойного счета», т. е. учета инфляции более одного раза.

Б.1.4 Налогообложение

Налоги и субсидии, включая гранты и затраты на сбор налогов, влияют на сопоставимость цен. Рыночные цены, учитывающие налоги, могут по разным причинам неточно отражать упущенные выгоды или получаемую прибыль. В расчетах стоимости жизненного цикла корректирование рыночных цен с учетом налогов допустимо только в случаях, когда такие поправки имеют существенное значение. Решение следует принимать в каждом случае отдельно, но при сравнении вариантов может оказаться полезным учитывать различия в размерах налогов, обусловленных разными условиями контрактов, например при сопоставлении вариантов производства продукции с использованием покупных изделий и комплектующих собственного изготовления или при определении целесообразности лизинга вместо приобретения продукции в собственность.

Как правило, желательно исключать из расчетов большинство косвенных налогов. Отдельно следует рассматривать вопрос о целесообразности учета в расчетах стоимости жизненного цикла налогов на добавленную стоимость. Эти налоги могут быть исключены из цен на приобретаемые и продаваемые изделия и, таким образом, вообще не учитываться в расчетах. Такой подход невозможен по отношению к прямым налогам, таким как налог на прибыль или доход организации, таможенные сборы или налог на имущество. Прямые налоги, таможенные пошлины и сборы следует учитывать обычным порядком наряду с прочими расходами и включать в расчеты.

Б.1.5 Валютные курсы

Обменный курс представляет собой цену, по которой одна валюта может быть приобретена за другую валюту. Этот курс может меняться в зависимости от рыночного соотношения спроса и предложения на приобретение соответствующих валют. Курсы валют следует учитывать в случаях, когда продукты и услуги продают или покупают в разных странах за разные валюты. В контрактах могут быть определены риски, возникающие в связи с колебаниями валютных курсов.

Б.2 Применение методов финансовых расчетов

Б.2.1 Общие положения

При оценке стоимости жизненного цикла могут успешно применяться некоторые методы финансовых расчетов. Поэтому важно полностью изучить их принципы до того, как применять эти методы.

Б.2.2 Метод дисконтированных денежных потоков

Дисконтированный денежный поток является фундаментальным понятием для всех современных методов оценки эффективности инвестиций. Цель данного метода - оценить чистую приведенную прибыль от потоков различных затрат в будущем.

Б.2.3 Внутренняя рентабельность

Внутренняя рентабельность может служить средством оценки целесообразности будущих инвестиций. Если расчетная внутренняя рентабельность инвестиций превышает требуемую инвестором, то такие вложения считают выгодными. Метод анализа внутренней рентабельности представляет частный случай метода дисконтированного денежного потока, в котором процент прибыли на вложенный капитал рассчитывают, полагая чистую приведенную прибыль, равной нулю. При этом возникает случай безубыточности, в котором будущие дисконтированные денежные потоки уравновешивают друг друга, определяя минимальный уровень рентабельности инвестиций, который следует обеспечивать или превзойти. Если, например, компания требует, чтобы рентабельность нового проекта, для того чтобы инвестиции в него были оправданными, составляла 12 %, то расчетная внутренняя рентабельность такого проекта должна быть не менее 12 %.

Б.2.4 Обесценивание и амортизация

Обесценивание и амортизация оборудования представляют собой не денежные издержки, поскольку компания реально не тратит на них денег. Как правило, в расчетах стоимости жизненного цикла эти издержки принято игнорировать, поскольку они склонны маскировать чувствительность методов анализа денежных доходов компании от текущей деятельности.

Принцип обесценивания представляет собой правило бухгалтерского учета для целей налогообложения, позволяющее компаниям извлекать выгоду от снижения стоимости активов, таких как компьютеры, производственные здания, оборудование и т. п., в связи с их износом. Как правило, период времени, в течение которого активы компании могут быть полностью обесценены до того, как они будут списаны и сданы в утиль или заменены.

Амортизация - метод списания части нематериальных активов в виде разницы между ее рыночной оценкой фирмы и суммой ее чистых активов за определенный период времени в соответствии с общепринятыми принципами бухгалтерской отчетности.

Б.2.5 Анализ эффективности затрат

При наличии нескольких вариантов конструкции, способов изготовления, эксплуатации, обслуживания и списания изделий с разными стоимостями жизненного цикла этот метод позволяет сравнить их с точки зрения эффективности достижения установленных требований. Эту эффективность оценивают, как правило, в виде полезного результата, полученного в расчете на каждый потраченный доллар, рубль и т. д. Цель анализа - выбор наиболее экономически эффективного варианта. При этом всегда существует реальный риск выбрать самый дешевый вариант с точки зрения стоимости жизненного цикла, пожертвовав при этом многими другими характеристиками изделия, значительно уступающими другим, более дорогим вариантам. К числу таких переменных, учитываемых при оптимизации стоимости жизненного цикла, относят:

- коэффициент технического использования;

- коэффициент готовности;

- стоимость запасных частей;

- трудоемкость обслуживания;

- вероятность выполнения поставленной задачи.

Сравнение вариантов с учетом указанных критериев, наряду со стоимостью жизненного цикла, может существенным образом повлиять на выбор из них наиболее предпочтительного.

Ключевые слова: надежность, стоимость жизненного цикла, оценка стоимости жизненного цикла