Государственный комитет СССР по делам строительства

Постановление от 30 декабря 1985 г. № 273

"Об утверждении Методических указаний о порядке выделения в составе сметной документации на строительство предприятий, зданий и сооружений нормативной трудоемкости и заработной платы рабочих, занятых на строительно-монтажных работах"

Во исполнение Постановления Совета Министров СССР от 28 января 1985 г. № 96 "О дальнейшем совершенствовании проектно-сметного дела и повышения роли экспертизы и авторского надзора в строительстве" Государственный комитет СССР по делам строительства постановляет:

1. Утвердить и ввести в действие с 1 января 1986 г. разработанные с участием НИИЭС и ВНИПИтруда в строительстве Госстроя СССР, а также заинтересованных министерств и ведомств СССР и представленные отделом сметных норм и ценообразования в строительстве совместно с отделом организации и нормирования труда и отделом организации и технологии строительного производства Госстроя СССР прилагаемые Методические указания о порядке выделения в составе сметной документации на строительство предприятий, зданий и сооружений нормативной трудоемкости и заработной платы рабочих, занятых на строительно-монтажных работах.

2. Установить, что утвержденная до 1 января 1986 г. сметная документация уточнению в связи с утверждением Методических указаний, предусмотренных пунктом 1 настоящего Постановления, не подлежит.

|

Председатель Госстроя СССР |

С. Башилов |

Утверждены

Постановлением Госстроя

СССР

от 30 декабря 1985 г. № 273

Методические указания о порядке выделения в составе сметной документации на строительство предприятий, зданий и сооружений нормативной трудоемкости и заработной платы рабочих, занятых на строительно-монтажных работах

Настоящие Методические указания разработаны во исполнение и в соответствии с Постановлениями Совета Министров СССР от 28 января 1985 г. № 96 "О дальнейшем совершенствовании проектно-сметного дела и повышении роли экспертизы и авторского надзора в строительстве" и Совета Министров СССР и ВЦСПС от 24 января 1985 г. № 87 "О совершенствовании организации системы оплаты и стимулирования труда в строительстве".

Методические указания содержат положения, которыми следует руководствоваться при составлении сметной документации на строительство предприятий, зданий и сооружений для выделения в ней: показателя нормативной трудоемкости строительно-монтажных работ (затрат труда рабочих, занятых на строительных и монтажных работах)*; сметной заработной платы рабочих, занятых на строительных и монтажных работах**.

__________

* Нормативная трудоемкость строительно-монтажных работ (затраты труда рабочих, занятых на строительных и монтажных работах) в дальнейшем именуется "нормативная трудоемкость" или "затраты труда рабочих".

** Сметная заработная плата рабочих, занятых на строительных и монтажных работах, в дальнейшем именуется "сметная заработная плата".

1. Общие положения

1.1. Нормативная трудоемкость и сметная заработная плата выделяются в локальных и объектных сметных расчетах и сметах, составляемых при разработке проектов, рабочих проектов и рабочей документации.

1.2. Нормативная трудоемкость, выделяемая в локальных и объектных сметах и сметных расчетах, отражает количество труда рабочих (в чел.-ч), которое по сметным нормам должно затрачиваться на выполнение соответствующих строительных и монтажных работ, и определяется по формуле:

|

Т = Тпр + Тнр + Твр + Тзу + Тп , |

(1) |

где:

Т - нормативная трудоемкость, выделяемая в объектной смете или сметном расчете;

Тпр - нормативная трудоемкость работ, предусматриваемых в прямых затратах;

Тнр - нормативная трудоемкость работ, учтенных накладными расходами;

Твр - нормативная трудоемкость работ по возведению титульных временных зданий и сооружений;

Тзу - нормативная трудоемкость, учтенная в зимних удорожаниях;

Тп - нормативная трудоемкость, учтенная в других начислениях на строительные и монтажные работы, включаемых в объектную смету.

Нормативная трудоемкость работ, предусматриваемых в прямых затратах локальных смет или сметных расчетов, определяется по формуле:

где:

Тр - затраты труда рабочих, непосредственно выполняющих строительные и монтажные работы, т.е. не занятых управлением и обслуживанием машин;

Тм - затраты труда рабочих, занятых на управлении и обслуживании машин.

Общая формула (2) трансформируется в развернутые формулы, приведенные далее и зависящие от методов счета затрат труда рабочих.

Нормативная трудоемкость в прямых затратах выделяется:

1) прямым счетом, исходя из затрат труда, приведенных в сметных нормативах в чел.-ч, - в составе локальных смет;

2) расчетно, исходя из размера заработной платы, - в сметных расчетах.

1.3. Сметная заработная плата (в рублях) выделяется в локальных и объектных сметах и сметных расчетах по формуле:

где:

З - сметная заработная плата;

Зосн - основная заработная плата рабочих, занятых непосредственно на строительных и монтажных работах;

Зм - заработная плата рабочих, занятых на управлении и обслуживании машин;

Знр - заработная плата рабочих, учтенная в сметных накладных расходах;

Звр - заработная плата рабочих, учтенная в стоимости возведения титульных временных зданий и сооружений;

Ззу - заработная плата рабочих, учтенная в составе зимних удержаний;

Зп - заработная плата рабочих, учтенная в составе других начислений на строительные и монтажные работы объектной сметы.

2. Выделение нормативной трудоемкости в локальных сметах путем прямого счета исходя из затрат труда, приведенных в сметных нормативах

2.1. При прямом счете нормативная трудоемкость определяется по формулам:

|

Т = Тпр + Тнр , |

(4) |

|

|

(5) |

где:

Т - нормативная трудоемкость, определяемая в локальной смете;

Тпр - нормативная трудоемкость работ, предусматриваемых в прямых затратах;

Тнр - нормативная трудоемкость работ, учтенных накладными расходами;

tр - затраты труда рабочих, не занятых обслуживанием машин, принимаемые по сметным нормативам (ЕРЕР, ЕРКС, РМО, УСН, УР, УПСС, ПРЗС и др.), из графы "Затраты труда рабочих" (чел.-ч);

V - объемы работ по соответствующему виду работ (в установленных единицах);

tм - затраты труда рабочих, обслуживающих машины по соответствующему виду работ, определяемые в чел.-ч по формуле:

где:

зм - заработная плата рабочих, обслуживающих машины, принимаемая по сметному нормативу, из графы "в том числе заработная плата рабочих, обслуживающих машины";

к - коэффициент перехода от заработной платы рабочих, учтенной в затратах на эксплуатацию строительных машин (в рублях), к затратам труда этих рабочих (в чел.-ч).

Принимается в размерах:

для всех строительно-монтажных работ (кроме земляных работ, выполняемых с применением строительных машин) - 1,29;

для земляных работ, выполняемых с применением строительных машин, - 1,44.

2.2. Определение затрат труда рабочих производится прямым счетом построчно в локальных сметах. В отдельных графах локальных смет приводятся затраты труда на единицу измерения и общие по данной строке сметы как результат перемножения единичной трудоемкости на количество единиц измерения. При этом единичная трудоемкость в локальной смете приводится раздельно: по не занятым обслуживанием машин рабочим (tр), принимаемая по сметному нормативу (из графы "Затраты труда рабочих"); по рабочим, обслуживающим машины (tм), определяемая по формуле (6) на основе данных из графы "в том числе заработная плата рабочих, обслуживающих машины", принимаемых из того же сметного норматива.

В тех случаях, когда в составе сметного норматива (например, в ранее выпущенном укрупненном сметном нормативе) отсутствуют данные в графе "Затраты труда рабочих", эти данные (tр) определяются по формуле:

|

tр = к×зосн , |

(7) |

где:

tр - затраты труда рабочих, не занятых обслуживанием машин;

зосн - основная заработная плата рабочих, принимаемая из сметного норматива;

к - коэффициент перехода от основной заработной платы рабочих (в рублях) к затратам труда рабочих (в чел.-ч), принимаемый согласно Приложению 1 к настоящим Указаниям.

2.3. Определенные по каждой строке локальной сметы затраты труда рабочих суммируются в той же итоговой строке сметы, где приводится итог прямых затрат, а также по промежуточным итогам к разделам сметы.

В процессе применения локальной сметы, т.е. при возможном разделении объемов между различными исполнителями работ (генподрядчиком и субподрядчиками) для определения нормативной трудоемкости, приходящейся на каждого исполнителя, соответствующие строки сметы суммируются.

2.4. При определении нормативной трудоемкости прямым счетом в локальной смете должны применяться в необходимых случаях различные коэффициенты, приведенные в технических частях соответствующих сборников сметных нормативов, а также в Указаниях по применению ЕРЕР-84, ЕРКС-84 и Указаниях по применению расценок на монтаж оборудования (УРМО-84). При этом не должны приниматься районные коэффициенты к заработной плате работников строительных организаций и коэффициенты, учитывающие надбавки к заработной плате, устанавливаемые директивными органами по отдельным регионам (см. УЕРЕР-84, п. п. 2.11, 2.12, приложение 8; УРМО-84, п. 2.6), косвенные расходы (см. УРМО-84, п. 2.7) и другие тому подобные коэффициенты и поправки.

2.5. К работам, учтенным в составе накладных расходов и выполняемых рабочими, относятся возведение временных (нетитульных) зданий и сооружений, благоустройство и содержание строительных площадок, подготовка объектов к сдаче и другие. Нормативная трудоемкость работ, выполняемых за счет накладных расходов, определяется по формуле:

где:

Мнр - масса накладных расходов, принимаемая из строки "Накладные расходы" локальной сметы (руб.);

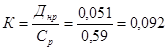

0,092 - коэффициент перехода от массы накладных расходов (в рублях) к затратам труда (в чел.-ч), определяемый по формуле:

|

|

(9) |

где:

Днр - доля основной заработной платы рабочих, занятых на строительно-монтажных работах, учтенная в накладных расходах (по отчетным данным составляет 5,4 %);

Ср - средняя (в целом по отрасли "Строительство") часовая тарифная ставка рабочих среднего разряда, занятых на строительных и монтажных работах, выполняемых за счет накладных расходов (по отчетным данным составляет 0,59 руб./ч).

2.6. Нормативная трудоемкость работ, учтенных накладными расходами, включается в локальную смету отдельной строкой (вслед за суммой накладных расходов и суммой НУЧП в составе накладных расходов) и показывается в отдельной графе "Затраты труда рабочих".

В составе плановых накоплений нормативная трудоемкость не выделяется.

2.7. Примеры расчета нормативной трудоемкости в локальных сметах по данному методу счета приведены в приложении 2* к настоящим Указаниям.

____________

* Приложения 2 и 3 не приводятся.

3. Выделение затрат труда рабочих в локальных сметных расчетах путем исчисления от размера заработной платы

3.1. Нормативная трудоемкость по данному методу определяется по формулам:

|

Т = Тпр + Тнр , |

(4) |

|

Тпр = Тр + Тм , |

(2) |

где:

Т - нормативная трудоемкость, выделяемая в локальном сметном расчете;

Тпр - нормативная трудоемкость работ, предусматриваемых в прямых затратах;

Тнр - нормативная трудоемкость работ, учтенных накладными расходами, определяемая по формуле (8);

Тм - затраты труда рабочих, не занятых обслуживанием машин, определяемые по формуле:

где:

Зосн - основная заработная плата рабочих, принимаемая из локального сметного расчета;

к - коэффициент перехода от основной заработной платы (в руб.) к затратам труда (в чел.-ч), принимаемый согласно Приложению 1 к настоящим Указаниям;

Тм - затраты труда рабочих, обслуживающих машины, определяемые по формуле:

где:

Тм1 - затраты труда рабочих, обслуживающих машины при выполнении земляных работ;

Тм2 - затраты труда рабочих, обслуживающих машины при выполнении всех других работ;

Зм1 - заработная плата рабочих, обслуживающих машины при выполнении земляных работ;

З м2 - заработная плата рабочих, обслуживающих машины при выполнении всех других работ;

1,44 и 1,29 - коэффициенты перехода от заработной платы рабочих, обслуживающих машины (в руб.), к затратам труда механизаторов соответственно на земляных и всех других работах (в чел.-ч).

3.2. Определение затрат труда рабочих производится по формулам (2), (10) и (11) с включением итогов в отдельную группу локальных сметных расчетов.

Нормативная трудоемкость приводится за итогом прямых затрат, сразу в целом по всему сметному расчету и показывается отдельной строкой.

Нормативная трудоемкость работ, выполняемых за счет накладных расходов, определяется по формуле (8) и включается в локальный сметный расчет в порядке, указанном в пунктах 2.5 и 2.6 настоящих Указаний.

3.3. Пример расчета нормативной трудоемкости в локальных сметных расчетах приведен в приложении 3 к настоящим Указаниям.

4. Выделение нормативной трудоемкости в объектных сметах и в объектных сметных расчетах

4.1. В объектных сметах отдельно определяется нормативная трудоемкость в составе работ по возведению титульных временных зданий и сооружений, зимних удорожаний и других видов прочих работ и затрат, включаемых в эти сметы.

4.2. Затраты труда по строительно-монтажным работам, выполняемым при возведении временных зданий и сооружений, в том случае, когда стоимость этих работ включается в объектные сметы в установленном проценте, определяются по формуле:

|

Твр = 0,304×Мвр , |

(12) |

где:

Мвр - сумма, принимаемая из строки "Временные здания и сооружения" объектной сметы (тыс. руб.);

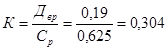

0,304 - коэффициент перехода от суммы по временным зданиям и сооружениям (в руб.) к затратам труда рабочих (в чел.-ч), определяемый по формуле:

|

|

(13) |

где:

Двр - доля затрат на возведение временных зданий и сооружений, приходящаяся на заработную плату рабочих, в структуре норм на временные здания и сооружения (по отчетным данным составляет 19 %);

Ср - средняя (в целом по возведению всех временных зданий сооружений) часовая тарифная ставка рабочих среднего разряда (по отчетным данным составляет 0,625 руб./ч).

4.3. Затраты труда рабочих, приходящиеся на зимние удорожания, определяются по формуле:

|

Тзу = к×Мзу , |

(14) |

где:

Мзу - сумма удорожания строительно-монтажных работ в зимнее время (тыс. руб.);

к - коэффициент перехода от сметной стоимости зимних удорожаний (в руб.) к нормативной трудоемкости (в чел.-ч), принимаемый из таблицы (графа 4) согласно Приложению 4 к настоящим Указаниям.

4.4. Затраты труда рабочих, относящиеся к остальным видам прочих работ и затрат, включаемых в объектные сметы как строительно-монтажные работы, определяются в том же проценте, в каком подсчитывается их сметная стоимость, т.е. от итогов нормативной трудоемкости по всем локальным сметам и по временным зданиям и сооружениям.

4.5. Нормативная трудоемкость в объектной смете выделяется также из состава резерва средств на непредвиденные работы и затраты, находящегося в распоряжении подрядчика, путем применения норматива к предшествующему итогу, приведенному в графе "Нормативная трудоемкость".

4.6. Нормативная трудоемкость в составе объектной сметы показывается в отдельной графе (в тыс. чел.-ч).

4.7. Нормативная трудоемкость в составе объектных сметных расчетов ведется в том же порядке, что и для объектных смет. Однако в объектных сметных расчетах не показываются соответствующие начисления к стоимости строительных и монтажных работ, которые даются к этой стоимости в составе объектных смет.

4.8. Примеры расчета нормативной трудоемкости в объектных сметах и в объектных сметных расчетах приведены соответственно в приложениях 2 и 3 к настоящим Указаниям.

5. Определение сметной заработной платы в локальных и объектных сметах и сметных расчетах

5.1. Для определения сметной заработной платы исходной является формула (3).

Основная заработная плата рабочих, занятых непосредственно на строительных и монтажных работах (Зосн), в локальных сметах определяется построчно традиционным методом, т.е. путем перемножения величины этой заработной платы, принятой из сметного норматива, на количество единиц измерения с последующим суммированием всех строк сметы на основе формулы:

|

Зосн = V×зосн, |

(15) |

где:

V - объемы работ по соответствующему виду работ (в установленных единицах);

зосн - основная заработная плата рабочих, принимаемая из сметного норматива (руб.).

Основная заработная плата рабочих в локальных сметах показывается в отдельной графе.

Заработная плата рабочих, обслуживающих машины (Зм), в локальных сметах определяется также построчно с последующим суммированием всех строк сметы на основе формулы:

|

Зм = V×зм, |

(16) |

где:

V - объемы работ по соответствующему виду работ (в установленных единицах);

зм - принимаемая из сметного норматива заработная плата рабочих, обслуживающих машины (руб.).

Заработная плата рабочих, обслуживающих машины, в указанных сметных документах показывается также в отдельной графе под наименованием "в т.ч. заработной платы".

При определении сметной заработной платы должны применяться в необходимых случаях различные коэффициенты, приведенные в технических частях соответствующих сборников сметных нормативов, а также в Указаниях по применению ЕРЕР-84, ЕРКС-84 и Указаниях по применению расценок на монтаж оборудования (УРМО-84), в том числе районные коэффициенты к заработной плате работников строительно-монтажных организаций и коэффициенты, учитывающие надбавки к заработной плате, устанавливаемые директивными органами по отдельным регионам (см. УЕРЕР-84, п. 2.11, п. 2.12, приложение 8; УРМО-84, п. 2.6), и другие тому подобные коэффициенты и поправки.

5.2. Заработная плата рабочих, выполняющих работы за счет сметных накладных расходов (Знр), в локальных сметах определяется по формуле:

|

Знр = 0,18×Мнр, |

(17) |

где:

0,18 - доля заработной платы рабочих, занятых на строительных и монтажных работах, учтенных в сметных накладных расходах (в том числе основной заработной платы, составляющей по отчетным данным 5,4 %, и дополнительной заработной платы, составляющей 12,6 %);

Мнр - масса накладных расходов, принимаемая из строки "Накладные расходы" локальной сметы (в рублях).

Итоговая сметная заработная плата в составе локальной сметы складывается из основной заработной платы рабочих, занятых непосредственно на строительных и монтажных работах (Зосн), заработной платы рабочих, обслуживающих машины (Зм), и заработной платы рабочих, выполняющих работы за счет сметных накладных расходов (Знр).

Сметная заработная плата в составе локального сметного расчета выделяется в том же порядке, что и для локальной сметы.

5.3. В объектных сметах выделяется сметная заработная плата из стоимости временных зданий и сооружений, зимних удорожаний, а также других видов прочих работ и затрат, включаемых в эти сметы.

Сметная заработная плата рабочих, выполняющих работы по возведению временных зданий и сооружений (Звр), определяется по формуле:

|

Звр = 0,19×Мвр, |

(18) |

где:

0,19 - доля заработной платы рабочих в структуре норм на временные здания и сооружения (по отчетным данным составляет 19 %);

Мвр - сумма, принимаемая из строки "Временные здания и сооружения" объектной сметы, в тыс. рублей.

Сметная заработная плата рабочих в составе зимних удорожаний (Ззу) определяется по формуле:

|

Ззу = к×Мзу, |

(19) |

где:

Мзу - сумма на удорожание строительно-монтажных работ в зимнее время (тыс. руб.);

к - коэффициент перехода от сметной стоимости зимних удорожаний к сметной заработной плате рабочих в составе этих удорожаний, принимаемый из таблицы (графа 5) согласно Приложению 4 к настоящим Указаниям.

Сметная заработная плата, относящаяся к остальным видам прочих работ и затрат, включаемых в объектные сметы как строительно-монтажные работы, определяется в том же проценте, в каком подсчитывается их сметная стоимость, т.е. от итогов сметной заработной платы по всем локальным сметам и по строке "Временные здания и сооружения".

Сметная заработная плата выделяется также из состава резерва средств на непредвиденные работы и затраты, находящегося в распоряжении подрядчика, путем применения норматива резерва к предшествующему итогу, приведенному в графе "Сметная заработная плата".

5.4. В объектных сметах сметная заработная плата в одноименной графе показывается в тыс. рублей.

5.5. Сметная заработная плата в составе объектных сметных расчетов выделяется в том же порядке, что и для объектных смет.

5.6. Примеры определения сметной заработной платы в локальных и объектных сметах приведены в приложении 2, а в локальных и объектных сметных расчетах - в приложении 3 к настоящим Указаниям.

Приложение 1

к Методическим указаниям

Коэффициенты перехода от основной заработной платы рабочих к затратам труда

|

№ п/п |

Конструкции и работы по сборникам ЕРЕР и сборникам расценок на монтаж оборудования |

№ и наименование сборников, их разделов и отделов |

Коэффициент перехода от основной заработной платы рабочих к затратам труда, чел.-ч |

|

1 |

2 |

3 |

4 |

|

|

Строительные работы |

|

|

|

1. |

Горнопроходческие работы |

сборник 35 |

0,7 |

|

2. |

Тоннели и метрополитены |

сборник 29 (раздел "Закрытый способ") |

1,1 |

|

|

Подземные работы |

|

|

|

3. |

Горновскрышные работы |

сборник 2 |

1,3 |

|

4. |

Водопровод - наружные сети |

сборник 22 |

1,4 |

|

5. |

Буровзрывные работы. Свайные работы. Закрепление грунтов. Опускные колодцы. Газоснабжение - внутренние устройства. Металлические конструкции гидротехнических сооружений |

сборники 3, 5, 19 и 39 |

|

|

|

Монтаж оборудования |

|

|

|

6. |

В подземных условиях, в шахтах и рудниках |

сборники 3 (отдел 6), 7 (группа 298), 8 (отдел 4), 10 (отделы 10 и 11), 12 (отдел 4), 19 (отдел 7), 20 (отдел 2) |

0,8 |

|

7. |

В подземных условиях, в метрополитенах и тоннелях |

сборники 8 (отдел 2, раздел 4), 20 (отдел 2, раздел 2), 21 |

0,98 |

Примечание. По остальным конструкциям и работам, не приведенным в таблице, коэффициенты перехода принимаются равными:

1,7 - для строительных конструкций и работ;

1,6 - для монтажных работ.

Приложение 4

к Методическим указаниям

Коэффициенты перехода от сметной стоимости зимних удорожаний к трудоемкости и заработной плате рабочих, занятых на строительно-монтажных работах

|

№ п/п |

Наименование отраслей промышленности и видов строительства |

Температурные зоны |

Коэффициенты перехода от сметной стоимости зимних удорожаний к |

|

|

трудоемкости |

сметной заработной плате рабочих в составе этих удорожаний |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Предприятия угольной промышленности |

I - VI |

0,68 |

0,40 |

|

|

I - II |

0,76 |

0,45 |

|

|

2. |

Предприятия черной и цветной металлургии |

I - VI |

0,68 |

0,40 |

|

|

VII - VIII |

0,85 |

0,50 |

|

|

3. |

Предприятия химической, станкостроительной и инструментальной, автомобильной, целлюлозно-бумажной и деревообрабатывающей, пищевой, молочной промышленности, сахарные и консервные заводы, заводы легкого и прочего машиностроения, склады и хранилища |

I - VIII |

0,85 |

0,50 |

|

4. |

Предприятия тракторного и сельскохозяйственного машиностроения, мясной промышленности, первичной обработки сельскохозяйственной продукции, медицинской промышленности |

I - VI |

0,76 |

0,45 |

|

|

VII - VIII |

0,85 |

0,50 |

|

|

5. |

Предприятия промышленности строительных материалов: заводы и полигоны сборных железобетонных и бетонных конструкций и изделий, цементные заводы, предприятия асбестоцементной, санитарно-технической и стекольной промышленности |

I - VIII |

0,76 |

0,45 |

|

6. |

Предприятия легкой промышленности, насосные станции водопроводные |

I - VIII |

0,68 |

0,40 |

|

7. |

Предприятия рыбного хозяйства, дорожные покрытия (гравийные или щебеночные) |

I - VIII |

1,02 |

0,60 |

|

8. |

Элеваторы из сборного и монолитного железобетона |

I - II |

1,19 |

0,70 |

|

|

III - VIII |

1,02 |

0,65 |

|

|

9. |

Энергетическое строительство: воздушные линии электропередачи 35 кВт и выше |

I - II |

1,27 |

0,75 |

|

|

III - VIII |

1,19 |

0,70 |

|

|

10. |

Строительство дорог: |

|

|

|

|

|

земляное полотно из обыкновенных и дренирующих грунтов |

I - VI |

0,68 |

0,40 |

|

|

VII - VIII |

- |

- |

|

|

|

земляное полотно из скальных грунтов |

I - VI |

1,44 |

0,85 |

|

|

VII - VIII |

- |

- |

|

|

|

крепление земляного полотна и регуляционных сооружений |

I - VIII |

0,85 |

0,50 |

|

|

VII - VIII |

- |

- |

|

|

|

прочие искусственные сооружения, сооружения водоснабжения и канализации |

I - VI |

0,76 |

0,45 |

|

|

VII - VIII |

- |

- |

|

|

|

верхнее строение пути |

I - VI |

1,02 |

0,60 |

|

|

VII - VIII |

- |

- |

|

|

11. |

Строительство зданий и сооружений связи |

I - VI |

1,02 |

0,60 |

|

|

VII - VIII |

1,19 |

0,70 |

|

|

12. |

Сельскохозяйственное строительство и строительство жилых и общественных зданий |

I - VIII |

0,93 |

0,55 |

|

13. |

Горнопроходческие работы: |

|

|

|

|

|

шахтные стволы |

I - VIII |

0,25 |

0,15 |

|

|

горизонтальные и наклонные выработки (без подогрева воздуха) |

I - VIII |

0,17 |

0,10 |

|

14. |

Строительство наружных трубопроводов: |

|

|

|

|

|

водоснабжение и газопроводы в мягких грунтах |

I - VI |

0,76 |

0,45 |

|

|

VII - VIII |

1,02 |

0,60 |

|

|

|

канализация в мягких грунтах |

I - VI |

0,68 |

0,40 |

|

|

VII - VIII |

1,02 |

0,60 |

|

|

15. |

Прочие виды строительства: |

|

|

|

|

|

коллекторы для подземных сооружений |

I - VI |

0,76 |

0,45 |

|

|

VII - VIII |

0,93 |

0,55 |

|

Примечание. По отраслям и видам строительства, не приведенным в таблице, коэффициент перехода к трудоемкости принимается равным 0,8, а коэффициент перехода к сметной заработной плате рабочих в составе зимних удорожаний - 0,5.