МИНИСТЕРСТВО

СЕЛЬСКОГО ХОЗЯЙСТВА

РОССИЙСКОЙ ФЕДЕРАЦИИ

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по

бухгалтерскому учету

затрат и выхода продукции

в растениеводстве

Москва

2008

Министерство сельского хозяйства Российской Федерации

Департамент финансов и бухгалтерского учета

Ответственный за выпуск:

Е.В. Фастова - Директор Депфинансов Минсельхоза России

Рецензенты:

И.Д. Щелковин, канд.экон.наук.,

доцент В.Т. Водянников, д-р экон.наук., профессор

При подготовке настоящих Методических рекомендаций приняли участие:

Фастова Е.В. (Директор Департамента финансов и бухгалтерского учета Министерства сельского хозяйства Российской Федерации);

Хоружий Л.И. (Декан учетно-финансового факультета РГАУ-МСХА имени К.А. Тимирязева);

Белов Н.Г., Павлычев А.И., Постникова Л.В., Шадрина М.А., Ромадикова В.М., Джикия К.А., Хоружий В.И. (Кафедра бухгалтерского учета, кафедра организации сельскохозяйственного производства РГАУ-МСХА имени К.А. Тимирязева);

Алборов Р.А., Концевая С.М. (Кафедра бухгалтерского учета и аудита Ижевской государственной сельскохозяйственной академии);

Кокорев Н.А. (Кафедра бухгалтерского учета, финансов и аудита Калужского филиала РГАУ-МСХА имени К.А. Тимирязева).

В методических рекомендациях по учету затрат и калькулированию продукции растениеводства систематизированы сущность и цели учета затрат, приведена их классификация, дана характеристика основных методов учета затрат, изложен порядок документального оформления хозяйственных операций, связанных с формированием затрат, вариантность их отражения на счетах и в регистрах бухгалтерского учета, уточнен порядок учета потерь и незавершенного производства в растениеводстве, даны профессиональные рекомендации в отношении ведения учета по объектам аналитического учета в отрасли в тесной увязке с организацией технологического процесса, размерам и организационной структурой функционирования производственных предприятий.

Настоящее издание предназначено для использования в работе руководителями, бухгалтерами, экономистами сельскохозяйственных организаций, работниками бухгалтерских служб региональных органов управления АПК при организации бухгалтерского учета, а также в качестве учебного пособия студентам экономических специальностей высших, и средних специальных сельскохозяйственных заведений.

Рассмотрено и одобрено

Научно-техническим советом

Минсельхоза России

(протокол № 56 от 21.10.2008 г.)

|

УТВЕРЖДАЮ Директор Департамента Е.В. Фастова22 октября 2008 г. |

I. Общие положения

1. Настоящие Методические рекомендации конкретизируют, соответствующие положения федеральных и отраслевых нормативных актов по бухгалтерскому учету применительно к производству продукции растениеводства в сельскохозяйственных организациях и других хозяйственных субъектах, на которые распространяются действующее законодательство о бухгалтерском учете.

2. Хозяйствующие субъекты, руководствуясь законодательными и отраслевыми нормативными актами, исходя из сложившейся производственной, организационной структуры и иных особенностей сельскохозяйственной деятельности, разрабатывают самостоятельно приемы и способы учета затрат на производство продукции растениеводства в разрезах, необходимых для информационного обеспечения потребностей управления этой деятельностью. На данном уровне разрабатывается также и нормативная база по использованию материальных, трудовых и финансовых ресурсов (стандарты, нормы, сметы, тарифы и т.д.), контроль за соблюдением которых, призвана обеспечить соответствующая система производственного или управленческого учета.

3. Имея ввиду, что от уровня себестоимости и качества растениеводческой продукции в значительной степени зависит доходность всех сельскохозяйственных отраслей, в каждом хозяйстве возникает настоятельная необходимость усиления ответственности за необоснованные затраты. Поэтому постоянное снижение затрат на производство зерна, овощей, картофеля, фруктов и других продуктов земледелия является важным условием роста экономических выгод, расширения производства, и на этой основе повышения уровня обеспеченности населения указанными продуктами, решения ключевых аспектов проблемы продовольственной безопасности страны. В этой связи существенно возрастает роль бухгалтерского учета затрат и выхода продукции растениеводства, надлежащей организации которого призваны способствовать настоящие Методические рекомендации.

4. Организация бухгалтерского учета затрат в растениеводстве имеет свои особенности, определяемые условиями сельскохозяйственного производства.

Прежде всего, здесь ключевым элементом функционирующего капитала и главным средством производства является земля. В отличие от других средств она не является продуктом человеческого труда, пространственно ограничена и при правильном использовании повышает свое плодородие. В свою очередь рост экономического плодородия земли требует дополнительных вложений на внесение органических и минеральных удобрений, улучшение ее обработки, на орошение, мелиорацию и т.д.

5. Наряду с этим возделывание сельскохозяйственных культур осуществляется в тесном переплетении естественных и трудовых процессов, длительность производства цикла определяется в основном естественными условиями роста и развития растений. Сроки выполнения агротехнических работ обусловлены вегетацией растений, а сами работы осуществляется в строгой последовательности. Взаимосвязь экономических процессов воспроизводства в растениеводстве с естественными и биологическими процессами является причиной того, что в данной отрасли рабочий период производства не совпадает с производственным. Обычно производственный период длится значительно дольше, чем рабочий.

Затраты материальных средств производства, труда и сельскохозяйственной техники в отрасли носят неравномерный характер и являются сезонными. Из годового объема работ, выполняемых в растениеводстве, более половины приходится на периоды посева и уборки сельскохозяйственных культур. В связи с этим возникает необходимость в учете и контроле затрат как по сельскохозяйственным культурам, так и по основным технологическим процессам.

6. Несовпадение времени производственного процесса с получением продукции в отчетном году в силу длительности его характера, вызывает значительные остатки незавершенного производства, которые переходят на следующий год (затраты на посев озимых зерновых культур, подъем зяби, внесение органических удобрений, посевы многолетних трав, культурные пастбища и т.д.). Поскольку процесс производства в растениеводстве растянут, длится многие месяцы, и параллельно производятся затраты под урожай двух смежных лет, бухгалтерский учет должен четко разграничивать издержки по годам: затраты прошлых лет под урожай текущего года, затраты отчетного года под урожай этого же года и затраты отчетного года под урожай будущих лет. Такое разделение затрат в учете позволяет наиболее точно исчислить себестоимость продукции растениеводства урожая отчетного года и сумму издержек производства, включаемых в себестоимость продукции урожая будущих лет.

7. По причине сезонности производства в растениеводстве его продукция поступает в течение года крайне неравномерно. Ее фактическая себестоимость выявляется и исчисляется только в конце года, после того, как будут учтены все относящиеся к ней производственные затраты. В связи с тем, что производство в растениеводстве не является единым процессом, он расчленяется на ряд разнородных работ, выполняемых на протяжении года в различное время (весенний, летний, осенне-зимний период). В свою очередь технологический процесс производства в растениеводстве состоит из следующих основных комплексов работ: подготовка почвы к посеву, посев (посадка), уход за посевами, уборка урожая. Каждый из этих комплексов включает большое количество конкретных работ (пахота, боронование, прикатывание, культивация и пр.). Поэтому производимые затраты на эти выполненные работы должны быть разграничены в производственном учете по видам работ. Такое разделение обеспечивает не только реальное исчисление себестоимости продукции растениеводства, но и способствует осуществлению действенного контроля за формированием издержек производства на каждой его технологической стадии. Сопоставление фактически произведенных затрат с их плановыми или нормативными показателями позволяют выявлять экономию или перерасход различных ресурсов на отдельных технологических работах при возделывании соответствующих сельскохозяйственных культур.

8. В производственном процессе растениеводства при выполнении технологических работ имеют место самые различные затраты: расходуются семена, удобрения, нефтепродукты, происходит физический износ техники, машин оборудования, прочих основных средств, оплачивается труд производственных работников и т.д. Все эти конкретные издержки должны накапливаться в учете отдельно и разграничиваться. В связи с чем в производственном учете затраты должны быть не только систематизированы в общей сумме, но и осуществляться в поэлементной и постатейной группировке (по элементам и статьям затрат согласно их отраслевой номенклатуры).

9. В различных природно-климатических регионах страны за счет собственных средств проводятся работы по мелиорации земель (по осушению - в местах наиболее увлажненной местности, в засушливой - по орошению). При этом важное значение имеет определение экономической эффективности производства растениеводческой продукции на этих землях. Необходимые данные для указанных целей можно получить только в результате раздельного учета затрат по культурам на регулярно орошаемых, условно орошаемых, осушенных и богарных (обычных) землях в разрезе отдельных видов работ, связанных с обработкой почвы, посевом, внесением удобрений, улучшением природных сенокосных и пастбищных угодий и т.п. Такой учет позволяет контролировать соответствие затрат объему работ, качеству и срокам их выполнения.

10. На организацию бухгалтерского учета в растениеводстве оказывает влияние специализация производства, в связи с чем постановка учета для специализированных и неспециализированных хозяйств может существенно отличаться. Например, для организаций, выращивающих овощи в значительных объемах, более целесообразно вести учет затрат по отдельным видам или группам однородных овощных культур, а хозяйства, занимающиеся овощеводством на небольших площадях, без ущерба снижения ценности информации, с успехом могут учитывать затраты в целом по овощным культурам открытого грунта. Правильное решение этого вопроса в значительной степени зависит от профессионального суждения руководителя службы бухгалтерского учета - главного бухгалтера.

11. Ввиду специфических особенностей производства некоторые виды конечной продукции растениеводства получают в два производственных цикла: первый связан с возделыванием культуры, а второй - с переработкой полученной продукции. Так, например, силос, сенаж и витаминно-травяная мука образуются в результате сушки и закладки зеленой массы выращенных культур. Затраты на производство такой продукции необходимо учитывать раздельно: силосование (очистка и подготовка к приемке силосной массы силосных сооружений, закладка и другие), заготовка сенажа, приготовление витаминно-травяной муки, гранул и т.д.

12. Правильная организация производственного учета в растениеводстве может служить важным средством оперативного контроля за оформлением издержек производства, выявления непроизводительных, малоэффективных расходов и принятия, действенных мер по их устранению.

В соответствии с особенностями производственного процесса в растениеводстве производственный учет должен обеспечить разграничение затрат и получение следующей итоговой информации:

- по смежным годам производства;

- в разрезе основных производств и культур;

- по видам выполняемых работ;

- по номенклатуре элементов и статей затрат

13. Задачи бухгалтерского учета в растениеводстве можно определить следующим образом:

- своевременное и полное отражение всех затрат на производство отдельных видов культур или группы культур, работ незавершенного производства;

- контроль за правильным, рациональным использованием семян, органических и минеральных удобрений, средств на оплату труда, сельскохозяйственной техники, работ автотранспорта и других вспомогательных производств;

- своевременное и полное оприходование продукции с оформлением соответствующими документами;

- проверка выполнения планов и заданий по затратам и получению продукции;

- выявление отклонений от установленных норм расходов в соответствии с технологией производства с целью изыскания резервов снижения затрат;

- определение результатов производственной деятельности по культурам, группам культур и организации в целом;

- предоставление информации для определения фактической себестоимости продукции.

От правильного решения указанных задач в значительной степени зависит реальность себестоимости отдельных видов продукции растениеводства и величина прибыли от их продажи (реализации).

II. Организация первичного учета в растениеводстве

14. В учете затрат и выхода продукции в растениеводства применяются различные учетные измерители (натуральные, трудовые и стоимостные). С помощью натуральных измерителей, в зависимости от физических свойств и особенностей учитываемых объектов, получают не только данные об их количестве, но и качественную их оценку (например, распределение семян по сортам и т.д.). Применение натуральных измерителей характерно, прежде всего, для первичного учета, а в производственном учете оно весьма ограничено в связи с тем, что обобщение их возможно лишь по однородным предметам.

Трудовые измерители служат для определения количества затраченного рабочего времени. Ими являются человеко-часы. В ряде случаев трудовые измерители используются в сочетании с натуральными (норма выработки за смену и в гектарах и т.д.). Для определения производительности труда в отрасли находят фактически затраченное время на выработку единицы продукции (например, исчисляют в гектарах выработку трактористов и комбайнеров, или намолот в тоннах за 1 чел.-час и 1 чел.-день работы).

Стоимостные измерители используют для обобщения учитываемых объектов в едином выражении, т.е. в денежной оценке. Применение этого измерителя при формировании затрат позволяет определить себестоимость продукции, рентабельности производства продукции, производить расчеты одних организаций в сравнении с другими, определять прибыль или убыток от культур и хозяйству в целом.

Использование различных измерителей дает возможность более полно и углубленно отражать учетные события производственной деятельности.

В отрасли растениеводства применяют следующие натуральные и условно-натуральные измерители:

Килограмм (кг) - единица измерения, используемая для учета дорогостоящих семян (например, многолетних трав, овощебахчевых культур, цветов, лесодекоративных насаждений).

Центнер и тонна (ц, тн.) - единицы измерения веса продукции растениеводства (обычно в ц). Добыча торфа, внесение навоза на поля и очистка семян выражаются в т.

Квадратный метр (м2) - единица измерения площадей теплиц, а также площадей всех растений в питомниках и цветоводстве, размножаемых семенами и рассадой.

Кубический метр (м3) - единица измерения, применяемая для предварительного учета заготовленного сена, силоса, соломы и силоса, в соответствии с удельным весом 1 м3 продукции.

Штука (шт.) - единица измерения, используемая для учета продукции питомников, тепличной и корниковой рассады при первичном учете. При калькулировании - лимоны в десятках, продукция питомников, тепличная и корниковая рассада - в тысячах штук.

Пучок (п.ч.) - единица измерения для предварительного учета отдельных видов огородных (открытого грунта) и парниковых овощей. Затем учтенные в пучках овощи (петрушка, сельдерей, укроп и т.д.) переводятся в весовое выражение.

Гектар (га) - метрическая мера для измерения площадей сельскохозяйственных культур и работ.

Поливо-гектар (пол.га) - условная единица для измерения количества поливных гектаров (количество га, умноженное на количество поливов).

Квадратный метро-градус (м2 · t°) - условная единица для исчисления количества технологического тепла, расходуемого на 1 м2 площади закрытого помещения теплиц.

Квадратный метро-день (м2 · д.) - условная единица для исчисления времени нахождения на выращивании отдельных культур на соответствующей площади теплицы, (получаемая умножением м2 площади на количество дней вегетационного периода растений).

Рамо-день (р/дн.) - условная единица для исчисления времени нахождения на выращивании парниковых культур и рассады, (определяемая умножением соответствующего числа рам на количество дней).

Бункерный вес - вес растениеводческой продукции, неподвергшейся очистки. Определяется по объему бункера комбайна (уборочной машины) в кубических метрах и с учетом удельного веса продукции.

Натуральный вес (натура) - вес 1 литра зерна, выраженный в граммах. Умножение натурального веса на 1000 дает приблизительный вес 1 м3 зерна. Натура в определенной степени служит показателем его качества (например, семена пшеницы имеют более высокую натуру, если они лучше очищены от легких примесей и сухие. Натуральный вес тем выше, чем больше плотность и меньше скважистость зерна.

Зачетный вес - физический вес растениеводческой продукции увеличенный или уменьшенный на натуральные надбавки или скидки соответственно отклонениям от базисных кондиций. Например, по зерну - по влажности и сорности примеси).

Лошадиная сила (л.с.) - единица измерения общей мощности тягловой силы рабочего скота. 1 л.с. = 736 кВт или кГм/сек.

Коне-день (рабочий день) взрослого поголовья рабочего скота - единица измерения работы живой тягловой силы за один день.

Тонно-километр - единица измерения, применяемая для учета работы грузового автотранспорта и транспортных работ, выполняемых машинно-тракторным парком.

Машино-день - условная единица, применяемая для учета работы тракторов, комбайнов, автомобилей и других за один день работы или нахождения в организации.

Машино-час - условная единица, характеризующая фактическое использование работы двигателя (мотора) трактора, комбайна, автомобиля и другой машины за смену.

Условный эталонный трактор - за условный эталонный трактор принимается трактор определенной марки (например, ДТ-75 или Т-74), выработавший за 1 час сменного времени один условный эталонный гектар.

Условный эталонный гектар - обобщенная условная единица измерения механизированных тракторных работ, в которой выражается объем выполняемых машиннно-тракторным парком всех видов сельскохозяйственных полевых, транспортных и других работ. За один условный эталонный гектар принимается объем работ, соответствующий вспашке одного гектара в следующих условиях, принимаемых за эталонные:

· удельное сопротивление - 0,5 кг/см2 при скорости движения агрегата 5 км/час;

· глубина обработки - 20 - 22 см средняя 21 см);

· агрофон-стерня зерновых на почвах средней прочности по несущей поверхности (средние суглинки) при влажности почвы до 20 - 22 %

· рельеф - ровный (угол склона до 10);

· конфигурация - правильная (прямоугольная);

· длина гона - 800 м;

· высота над уровнем моря - до 200 м;

· каменистость и препятствия отсутствуют.

Объем выполненных механизированных работ в условных эталонных гектарах определяется исходя из выполненных нормо-смен. Для этого сменную эталонную выработку трактора определенной марки независимо от вида выполненной работы (коэффициент перевода трактора в условный, умноженный на 7 часов) умножают на количество выполненных нормо-смен. В свою очередь, количество нормо-смен определяется делением фактического количества выполненной работы в физических единицах (га) на установленную в организации норму ее выработки.

16. Для рациональной организации учета издержек производства и выхода продукции растениеводства большое значение имеет правильно и своевременно оформленная документация по регистрации операций отпуска и расхода материальных ресурсов в производство, поступления сельскохозяйственной продукции из производства, обеспечивающая должный контроль за целесообразным и экономным расходованием средств и сохранностью полученной продукции.

Содержание и порядок ведения первичных документов в растениеводстве приведен ниже.

А. Первичная документация по учету затрат в растениеводстве.

17. Первичный учет расхода семян. В документальном оформлении движения семян важное значение имеет правильный учет высева семян. Он должен обеспечить строгий контроль за нормой высева. Ему должна предшествовать разработка главным агрономам схемы получения семенного материала со складов в производственные подразделения (таб. 1.)

Таблица 1

Схема получения семян со складов в бригады на высев

|

Рожь озимая «Саратовская 5» |

|||||

|

Номер поля |

Поле № 1 |

||||

|

Склад |

Получатель |

га |

Норма Кг/га |

Всего, кг |

И т.д. |

|

Бригада 2 |

350 |

150 |

52500 |

||

|

Бригада 4 |

400 |

140 |

56000 |

||

|

Итого |

750 |

X |

108500 |

||

|

И т.д. по складам и получателям |

|||||

В схеме указывают: номера полей, засеваемую культуру по сортам, норму семян на 1 га и на всю площадь, место получения подразделением, бригадой и др. семян, их засыпка в сеялки.

На основании этой схемы в бухгалтерии организации выписываются лимитно-заборные ведомости (ф. № 261-АПК), по которым зав. складом (кладовщик) отпускает семена производственным подразделениям. Лимитно-заборные ведомости, как правило, должны выписываться на отпуск семян для высева на конкретном поле. Это усиливает контроль за расходом семян.

В ведомости указывается норма (лимит) отпуска, превышение которого без разрешения руководителя или главного технолога (агронома) и главного бухгалтера не допускается. В случае если на высев израсходовано больше семян, чем предусмотрено лимитном, то выписывается Накладная внутрихозяйственного назначения (ф. № 264-АПК), можно с красной или иной цветной полосой, что указывает на перерасход семян. Чтобы таких ситуаций не возникало, агрономы структурных подразделений совместно с бригадиром при разработке рабочих планов на весенний сев, должны составлять маршрутные листы на каждый агрегат. В них указывается движение агрегата, место засыпки семян в сеялки и маршруты автопогрузчиков.

Отпуск семян со складов водителям транспортных средств (автоперевозчиками) оформляется лимитно-заборными ведомостями или накладными. В них указываются наименование и сорт семян, для какого поля они предназначены. Если, например, зерно предварительно завозится на ток бригады для воздушного обогрева или для протравливания, то в документах об этом делается соответствующая отметка.

Расход семян и рассады овощных культур, а также посадочного материала многолетних насаждений также оформляется лимитно-заборными ведомостями, оформляемыми отдельно на каждую культуру, сорт и по видам использования. В ведомости устанавливается лимит высева (посадки) на единицу и на всю засеваемую (посадочную) площадь, ежедневно указывается фактически использованное их количество и размер засеянной (посадочной) площади.

На основании лимитно-заборных ведомостей и накладных с целью дальнейшей систематизации учетных данных целесообразно составлять ведомости высев семян. Например, ведомость на высев яровых зерновых и зернобобовых культур, ведомость на высев технических культур и т.д. Внутри этих групп указать конкретные культуры. Рекомендуемая форма ведомости приведения в (табл. 2).

В ведомости указывают название семян или посадочного материала (например, «Саратовская 55»), название культуры, номер поля или участка, фактически засеянную площадь и расход семян (посадочного материала) по норме и фактически на 1 га, так и на всю площадь.

В соответствии с информацией, содержащейся в указанных ведомостях посева составляют типовые формы учетных документов и, в частности,

Таблица 2

Ведомость высева семян за апрель 2007 г.

отчетный период

|

Культура - Яровая пшеница «Саратовская 55» Класс - 1-ая репродукция. Всхожесть 97 % № - поля, участка - № 2. Площадь 540 га. В агрегате сеялок 4 СУБ-48 Старший агрегата Васильев В.П. I. Регулировка сеялок на высев |

||||||||

|

Дата |

Длина гона, м |

Засевая площадь за 1 гон, га |

Расход семян по норме, кг |

Роспись регулировщика |

||||

|

Ha 1 гон |

На 1 га |

|||||||

|

28.04 |

2520 |

8,1 |

1782 |

220 |

Разумов |

|||

|

и т.д. |

||||||||

|

II. Высев семян |

||||||||

|

Дата |

№-отвеса |

Засыпано семян в сеялки, кг |

Дата |

№-отвеса |

Засыпано семян в сеялки, кг |

|||

|

28.04 |

1 |

1900 |

||||||

|

и т.д. |

||||||||

|

Старший агрегата Степанов Заключение агронома. Сев проведен в соответствии с требованием агротехники Бригадир Романов. (_________________). Агроном Разумов. (____________________). |

||||||||

|

подпись подпись |

||||||||

Акты расхода семян и посадочного материала (ф. № СП-13).

Акт предназначен для списания в расход (подотчета) семян и посадочного материала на посев и посадку соответствующих культур (по каждой культуре отдельно). Составляется агрономом по окончании сева (посадки) на отдельных участках и полях севооборота и приемки работ должностными лицами организации. К акту прилагают расходные документы, о чем делается отметка. Акт утверждает руководитель хозяйства или, по его разрешению главный агроном. Расход семян (посадочного материала) из актов записывают в журнал учета работ и затрат по каждой культуре или Накопительной ведомости учета затрат (ф. № 301-АПК) для последующих записей в регистры аналитического учета.

Расход семян в бухгалтерии контролируется путем сличения лимитно-заборных ведомостей, накладных на отпуск семян со склада с поступлением их в поле и учетными листами трактористов-машинистов, занятых обработкой земли и высевом семян.

Кроме того, при подписании учетного листа тракториста-машиниста агроном должен проверить соответствие расхода семян и засеянной площади по установленным нормам высева (согласно ведомостей посева).

В дальнейшем после появления всходов руководитель организации обязан назначить инвентаризационную комиссию для приема посевных площадей и определения качества посева. Акт инвентаризации установленной типовой формы ИНВ-11 или отраслевой, служит основанием для приема выполненных работ по посеву, распределения затрат по незавершенному производству, а также затрат, относимых на выполненные работы по агротехнике культур в текущем отчетном году.

После проведения сева той или иной культуры семена, оставшиеся в местах сева (на отдельных участках и полях) неизрасходованными по тем или иным причинам, ответственные за посев сдают их на склад по накладным (типовых форм № М-12 или М-13) или накладной внутрихозяйственного назначения (ф. № 264-АПК). Один экземпляр накладной остается на складе и служит основанием для принятия на учет возвращенных семян. Второй экземпляр документа вместе с актом (ф. № СП-13) передается в бухгалтерию организации. Накладная на возврат оставшихся семян, оприходованных складом, является основанием для сторнировочной бухгалтерской записи с целью уменьшения расхода семян в производстве.

18. Первичный учет расхода удобрений. Получение высоких урожаев сельскохозяйственных культур невозможно без применения удобрений. Учет использования минеральных удобрений ядохимикатов следующий.

Минеральные удобрения вносят под сельскохозяйственные культуры в строгом соответствии с планом внесения удобрений, составленным главным агрономом по материалам отследования почв на полях севооборота организации. Разработанный план внесения минеральных удобрений обязательно должен быть утвержден руководителем хозяйства. На основании этого плана затем устанавливается по каждому производственному подразделению (бригаде, участку и т.д.): количество, сроки, объем, способы внесения минеральных удобрений в необходимом сочетании азота, фосфора, калия и микроэлементов. Отпуск минеральных удобрений производится дифференцированно по видам удобрений путем оформления отдельных лимитно-заборных ведомостей.

Правильное нормирование внесения минеральных удобрений - одно из важных инструментов их эффективного использования. Для этого главный агроном должен составить план годовых доз их внесения с указанием питательных веществ и физического веса. В плане определяется потребное количество удобрений для определенного поля или участка. Кроме того, в плане указывается фактическое внесение минеральных удобрений осенью предыдущего года под озимые культуры, многолетние травы, на луга и пастбища, под зябь для яровых культур. К плану прилагается пояснительная записка, в которой изложена очередность внесения удобрений по полям и бригадам, определены сроки и способы внесения, потребность в сельскохозяйственной технике и рабочей силе.

Списывают минеральные, микро и бактериальные удобрения по установленному унифицированному отраслевому документу Акту об использовании минеральных, органических и бактериальных удобрений (ф. № 420-АПК). Акт составляется бригадиром и агрономом в одном экземпляре. В нем указывают назначение и способ применения удобрений, ядохимикатов, гербицидов, на какие площади они внесены, под урожай какого года, площадь, количество их в физическом весе и в переводе на действующее вещество. К акту прикладываются расходные документы: лимитно-заборные ведомости, накладные, в которых отражен отпуск со склада удобрений, ядохимикатов и гербицидов. Оформленные акты утверждаются руководителем организации или главным агрономом.

Внесенные минеральные удобрения показывают в акте в натуральном (физическом) весе и в переводе на действующее вещество. Чтобы определить количество удобрений в переводе на действующее вещество, необходимо натуральный (физический) их вес умножить на процент содержания в них питательного вещества. Например, в сульфате аммония содержится 22 % азота. В натуральном весе внесено этих удобрений 500 %. В переводе на действующее вещество это составит:

500×22/100 = 110 ц действующего вещества

Данные о проценте содержания питательного вещества берут из счетов - фактур или сертификатов, выписываемых заводами-изготовителями, поставщиками, базами и складами «Агросервиса».

Кроме минеральных удобрений, широкое применение находят микроудобрения и бактериальные удобрения. В акте на списание микроудобрений их отражают в физическом весе. Израсходованные нитрогин, азотобактерин, фосфоробактерин и другие бактериальные удобрения показывают в акте наряду с количеством и по числу погектарных порций.

Например, израсходовано фосфоробактерина 500 г при норме расхода (гектарной порции) - 5 г. В этом случае в акте формы № 420-АПК в графе «Внесено на площадь, га» указывается 100 порций (500/5) независимо от того, какая фактическая площадь была удобрена фосфоробактерином.

В затратах на выращивание сельскохозяйственных культур значительный удельный вес могут занимать ядохимикаты, используемые для защиты растений. Поэтому правильное их хранение и использование имеет очень важное значение. Чтобы не допустить отрицательных последствий от применения ядохимикатов, необходимо усилить учет и контроль за их применением. В соответствии с санитарными правилами по хранению, транспортировке и применению ядохимикатов в организации должно быть предусмотрено ведение Приходно-расходной книги ядохимикатов. Требование на получение ядохимикатов со склада записывают в книгу учета обработки ядохимикатами сельскохозяйственных растений.

Отпуск со склада ядохимикатов в производственное подразделение (бригаду и т.д.) производят по лимитно-заборным картам и накладным. Их выписывают в бухгалтерии по распоряжению агронома по защите растений или лица, ответственного за выполнение химических обработок. Возврат из бригад неиспользованных ядохимикатов на склад оформляется этими же документами. В книге учета обработок ведется ежедневный учет использования ядохимикатов и качества обработки почвы. На основании записей в книге составляется отдельный Акт на использование ядохимикатов по форме № 420-АПК.

Акт служит документом, на основании которого бухгалтерия списывает ядохимикаты на производственные затраты возделываемых культур.

Расход материальных ценностей, на которые не установлены лимиты, оформляют путем выписки накладной (ф. № 264-АПК).

19. Первичный учет расхода горючего и смазочных материалов.

Отпуск дизельного топлива, бензина, масел оформляют лимитно-заборными ведомостями, выписываемыми каждому трактористу-машинисту (комбайнеру), водителю транспортного средства. Расход горючего записывают в учетные листы тракториста-машиниста и путевые листы тракторов и автомобилей. Заправщик ведет ведомость заправщика, которая является основанием для списания под отчет трактористам и шоферам горючего и смазочных материалов.

Расход горючего отражают в учетном листе тракториста-машиниста и путевом листе трактора по норме и фактически. Он определяется путем замера горючего, оставшегося от предыдущей смены, залитого в машину и оставшегося на конец смены.1

______________

1 Более подробный порядок ведения этих документов изложен в Методических рекомендациях по бухгалтерскому учету затрат на содержание Машинно-тракторного парка в сельскохозяйственных организациях (раздел Г и Д) - М.: МСХ РФ, 2006

В условиях коллективной организации труда при работе бригад (звеньев) на бригадном подряде расход горючего и смазочных материалов планируется исходя из объектов работ по каждой марке трактора (машины) и установленных норм расхода. Учет фактического расхода горючего и смазочных материалов по бригаде ведет заправщик, слесарь-наладчик или непосредственно сам руководитель бригады (звена).

Для более точного учета нефтепродуктов на каждый трактор, комбайн, машину рекомендуется открыть в бригаде Лимитную книжку. Она же является основанием для проведения технических уходов за машинами. Строго лимитируется отпуск семян, посадочного материала, удобрений, ядохимикатов и других ценностей, отпускаемых для производства работ в бригаде (звене). Отпуск ценностей производится строго по ценам, предусмотренным в Договоре механизаторского коллектива с администрацией хозяйства на производство продукции растениеводства.

В конце месяца руководитель бригады (звена) составляет отчет о расходе горючего и смазочных материалов по форме № 266-АПК и отчет о расходе материальных ценностей по бригаде по форме № 265-АПК.

Отчеты сдаются в бухгалтерию и служат основанием для учета материальных затрат по подрядным бригадам (звеньям) в Лицевых счетах (производственных отчетах) формы № 83-АПК.

20. Первичный учет труда и его оплаты. Оплата труда - один из основных элементов затрат и расчетов с персоналом. В управлении производством задача построения эффективной системы оплаты труда и непосредственно сам расчет заработка работников растениеводства, является одной из важнейших, которая требует ежемесячного решения.

В рыночных условиях хозяйствования все большее число руководителей сельскохозяйственных организаций начинают однозначно осознавать тот факт, что расчет вознаграждения за труд должен быть регламентирован, упорядочен, то есть рассчитывать оплату труда необходимо по утвержденным системам по установленным внутрипроизводственным правилам, в рамках установленного внутрифирменного регламента.

Важность решения этого вопроса связана с двумя обстоятельствами. Во-первых, нельзя разорвать основные звенья в производственной цепи: труд продукт труда, приносящий экономическую выгоду (доход, прибыль), являющуюся конечной целью организации, оплата продукта труда. В случаях, когда эта цепь разрушена и нет оплаты труда, то нет и рабочей силы, нет процесса труда, нет конечного товарного продукта, а, следовательно, и финансовых ресурсов для подержания и продолжения деятельности всей организации. Во-вторых, труд и его оплата это такая область взаимоотношений различных руководителей предприятия и наемных работников, которая очень часто, если не постоянно, приводит к напряжению, к проблемам во взаимоотношениях руководителей с коллективом работников, в том числе и потому, что высшие руководители не придают должного значения систематизации этой сферы отношений с персоналом, поступая по принципу: «как-то платим - и то хорошо».

В связи с этим необходимо создать эффективные, грамотные производственные отношения: персонал работает - организация оплачивает труд работников по утвержденным правилам, которые должны быть возведены в ранг внутрипроизводственного закона.

В настоящее время уровень оплаты труда работников в сельскохозяйственных организациях во многом зависит от их финансового состояния. Высокий уровень оплаты (большие заработки, комплекс социальных льгот для персонала, бонусы для руководителей) могут позволить себе лишь рентабельные и высокодоходные предприятия. Однако даже в высокорентабельных организациях важно установить четкую взаимозависимость между трудом и оплатой, чтобы высокооплачиваемые работники, занятые управленческой (интеллектуальной) деятельностью понимали ценность вознаграждения за труд и реальную возможность его корректировки в случае изменения результатов их труда.

В сельскохозяйственных организациях с нестабильным финансовым положением, которые могут позволить лишь средний уровень оплаты труда, приходится решать еще более сложную двуединую задачу:

· определить минимально необходимый уровень оплаты труда, который позволит избежать критической (недопустимой для данной организации) текучести квалифицированного персонала;

· найти достаточно сильные стимулы и мотивы для эффективной отдачи труда.

Независимо от финансового состояния в любой организации необходима совершенная система оплаты труда, ориентированная на учет интересов трудового коллектива и достижения целей предприятия.

Система оплаты и стимулирования труда должна быть обязательно формализована и оформлена в виде внутреннего (локального) нормативного акта, регламентирующего оплату и стимулирование труда различным категориям работающего персонала и отражающего специфику его содержания, например, в виде Положения о порядке оплаты и стимулирования труда работников организации.

Положение должно быть направлено на создание системы вознаграждения за труд, усиливающей мотивацию труда за счет повышения материальной заинтересованности и ответственности работающего персонала организации в решении ее основных задач.

Расчет вознаграждения за труд работникам основных стержневых структурных подразделений растениеводства (цехов, участков, бригад), обеспечивающих процесс производства в отрасли и производящих продукцию, может производиться на основе модификации следующих основных систем оплаты труда:

· простой повременной системы - на основе должностного оклада или часовой тарифной ставки;

· повременно - премиальной системы - на основе должностного оклада, часовой тарифной ставки и установленного уровня премирования;

· сдельной системы - на основе утвержденных сдельных расценок за объем выполненной работы (согласно тарификации) или за единицу произведенной продукции;

· нормативной системы - на основе установленного норматива (процента) от стоимости реализованной (отгруженной) продукции или другого результирующего показателя;

· коллективной системы - на основе расчета коллективного (бригадного, цехового и т.д.) фонда оплаты труда с последующим распределением его по коэффициентам трудового участия.

В основу оплаты за труд в организациях, таким образом, должны быть положены - тарифная система, нормирование труда и формы (системы) оплаты труда как взаимосвязанные и взаимозависимые элементы организации оплаты труда.

Исходя из изложенных выше принципов, перед бухгалтерским учетом труда его оплаты в растениеводстве ставятся следующие основные задачи:

· обеспечение контроля за выполнением установленной численности персонала работников, состоянием трудовой дисциплины, наиболее производительным использованием рабочей силы, рациональным использованием рабочего времени и фонда оплаты труда;

· своевременное и правильное составление первичной документации по учету затрат труда и его оплаты, применение обоснованных норм выработки и расценок;

· правильное определение затрат труда и размеров его оплаты по каждому объекту учета и калькуляции.

· осуществление контроля за трудовыми затратами на основе систематического, регулярного наблюдения за расходованием живого труда во всех подотраслях растениеводства.

В процессе этого наблюдения, регистрации и контроля можно устранить имеющиеся диспропорции между наличием работников и потребностью в них на каждой отдельной операции, обнаружить неполную загрузку рабочей силы, вынужденные простои техники из-за плохой организации трудового процесса. Не менее важное значение имеет и контроль за уровнем оплаты одного человека-часа.

В осуществлении такого контроля должны принимать участие не только бухгалтеры, экономисты, но и технологи (агрономы, инженеры, инженеры-механики), которые могут дать объективную оценку необходимости тех или иных затрат, а также оценку качества выполненных работ.

21. Для того, чтобы вся последующая информация о затратах труда и его оплате была достоверной, необходимо обеспечить высокое качество исходной информации об объемах выполненных работ, т.е. первичных документов по оплате труда.

Основная документация по учету труда и его оплате для различных отраслей производства в сельском хозяйстве приведена в специальном сборнике по ведению первичных документов, где содержатся пояснения по заполнению этих форм.2

______________

2 Альбом специализированных форм первичной учетной документации. Приложение к приказу Минсельхоз России от 16 мая 2003 г. - М.: МСХ РФ, 2003

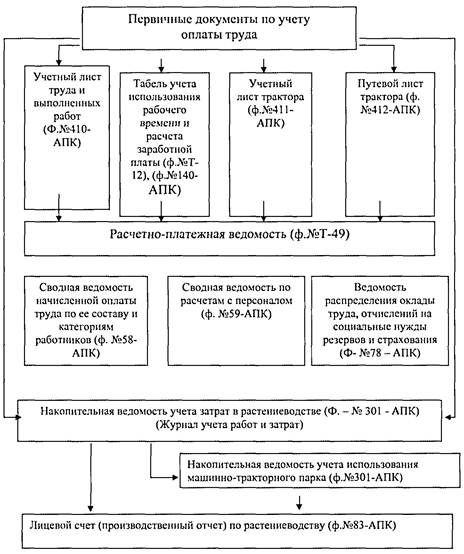

На конно-ручных работах в растениеводстве рекомендуется использовать Учетный лист труда и выполненных работ (ф. № 410-АПК). Он применяется для учета труда и выполненных работ по бригаде, звену или группе рабочих. В учетный лист ежедневно записывается количество выполненных работ. Работы, подлежащие переделке в результате допущения брака, в учетный лист не заносятся.

Если работы выполнились с использованием живой тягловой силы, то в последней строке документа указывается количество коне-дней (рабочих дней) гужевого транспорта по каждой работе в отдельности. В учетном листе фиксация отработанного времени ведется только в человеко-часах. В установленные документооборотом организации сроки учетные листы сдаются в бухгалтерию для подсчета заработка работникам. При приеме этих документов бухгалтером проверяется соответствие объема фактически выполненных работ объему, установленному технологической картой для данной бригады или звена, оформление агрономом приемки работ по качеству, полнота заполнения всех реквизитов, правильность применения норм расценок.

Основным первичным документом по учету оплаты труда трактористов, комбайнеров, машинистов и других работников, занятых на работах, выполняемых в растениеводстве с помощью тракторов и самоходных машин, является Учетный лист тракториста-машиниста (ф. № 411-АПК). Его открывают на каждого тракториста-машиниста, как правило, на 10 - 15 дней работы, что в значительной степени сокращает количество этих документов. Оплату труда данной категории работников в документе начисляют по установленным нормам и расценкам, исходя из объема выполненных работ. Фактически выполненные работы указывают в натуральном измерении и в переводе на условные эталонные гектары.

Объем работ в учетный лист следует записывать на основании замера, произведенного учетчиком или бригадиром.

В учетном листе комбайнера указывают количество намолоченного зерна и убранную площадь. Вес зерна, записанный в учетном листе, должен быть равен его весу, отраженному в путевках на вывоз продукции с поля или реестрах на отправку зерна и другой продукции. При уборке зерновых культур раздельным способом в документ записывают отдельно косьбу на свал и обмолот зерновых.

Важное значение для получения объективных показателей использования техники отдельных марок и в целом машинно-тракторного парка, имеет отражение в учетном листе отработанного времени, которое должно указываться в Машино-часах (8 графа документа).

Это связанно с тем, что во многих организациях рабочее времени машин фиксируется неправильно: в эту графу заносят данные регламентированного рабочего дня с включением сюда времени перегона трактора (комбайна) с одного поля на другое, целосменные простои и т.д. При выполнении отдельного вида работы необходимо указывать время, лишь фактически затраченного на ее выполнение. Точный почасовой учет рабочего времени машин позволяет правильно исчислить производительность труда, определить интенсивность и эффективность использования техники.

В учетном листе тракториста-машиниста, таким образом, отражаются затраты отработанного времени машин, количество отработанных человеко-часов механизатором, количество нормо-смен, объем выполненных работ в физических единицах и в переводе на условные гектары, а также количество израсходованного горючего по каждому виду работ, что необходимо как для начисления заработка, так и производства других учетных записей. Кроме сведений по начислению оплаты труда, учетный лист содержит и другие важные данные, необходимые для учета выработки тракториста-машиниста расхода горючего и т.д.

Заполненный учетный лист проверяет агроном, делает свои замечания по выполненным работам. При этом следует иметь в виду, что работа, выполненная с низким качеством и подлежащая переделке, в учетный лист не включается. На такие работы агроном должен составить отдельный акт, в котором отмечает, в чем именно заключается некачественность работы. После замечаний агронома по качеству выполненных работ и утверждения руководителем учетный лист передается в бухгалтерию для расчетов по оплате труда с механизаторами предприятия.

При использовании тракторов на транспортных работах выписывают путевой лист трактора (ф. № 412-АПК). Документ состоит из двух разделов: первый содержит задание трактористу (в чье распоряжение направляется, место загрузки и доставки груза, расстояние перевозки, название, количество и класс груза, число ездок с грузом), второй - фактическое выполнение задания. Количество перевезенного груза, время отправления и прибытия, отработанные часы, километры пробега указываются по каждому рейсу. Вес груза должен быть подтвержден приходными и расходными документами: счетами, счетами-фактурами (при внешних перевозках), накладными, путевками, реестрами и др. (при внутренних грузоперевозках). Расстояние между пунктами доставки груза должно соответствовать установленным замерам. Физический расход топлива определяется по таблице «Выдача горючего» Для этого к остатку горючего при выезде прибавляют количество выданного горючего и отнимают остаток при возвращении. Разница будет составлять фактический расход горючего.

Путевой лист трактора - документ ежедневного обращения. При возвращении с работы тракторист ежедневно сдает его бригадиру или учетчику, который производит начисление оплаты труда исходя из действующих в хозяйстве норм и расценок. После учетной обработки путевые листы передают в бухгалтерию для проверки и осуществления расчетов с трактористами (водителями).

В условиях коллективной оплаты труда (при бригадном подряде) учет выполненных работ по бригаде (звену) и степень трудового участия каждого члена коллектива ежедневно ведет руководитель производственного подразделения (бригадир, звеньевой). Он оформляет Табель учета использования рабочего времени и расчета заработной платы (ф. № Т-12) или отраслевой документ Табель учета использования рабочего времени (ф. № 140-АПК), который служит основанием для начисления аванса (до получения продукции коллективом и расчета окончательного заработка по расценкам за единицу продукции) и анализа использования рабочего времени. Табель является универсальным документом для всех отраслей производства, где отражается трудовая активность персонала. По работникам растениеводства в табеле как в первичном документе отражается учет отработанного времени, по которому также определяется и сумма заработной платы (при повременной оплате).

По истечении месяца табель подписывается руководителем подразделения и передается в бухгалтерию, где он используется для составления итогового документа по начислению оплаты труда - расчетно-платежной ведомости типовой формы Т-49, или отраслевой (ф. № 141-АПК), а также Лицевого счета (ф. Т-54а) или Книги учета расчетов по оплате труда (ф. № 307-АПК).

22. На практике встречаются различные варианты установленного порядка заполнения первичных документов по оплате труда. В одних организациях на работников-руководителей производственных подразделений возлагаются обязанности оформлять первичные документы полностью и в таком законченном виде сдавать их в бухгалтерию, где осуществляется только проверка начислений.

В других - для сдачи в бухгалтерию заполняются только необходимые исходные данные - т.е. конкретные исполнители и объемы выполненных работ, - а все остальное выполняется непосредственно в бухгалтерской службе. В третьих - полностью оформленные первичные документы сдаются в бухгалтерию вместе с группированными документами (т.е. как приложение к ним) и здесь проверяется уже сгруппированная информация.

Однако независимо от того, кто выполняет эту работу - руководители низовых структур подразделений или центральной бухгалтерии, - технология обработки самих документов одинакова.

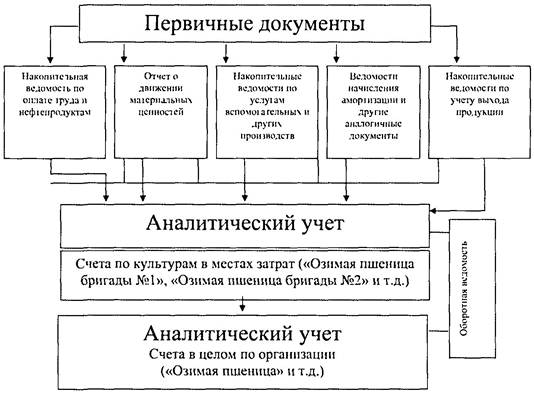

После того как в первичных документах проверены исходные данные, делаются соответствующие расчеты по начислению и заполняются графы «Основная оплата», «Дополнительная», «Доплата», а в ф. № 411-АПК «Фактически выполнено в переводе на эталонные гектары», «Выполнено сменных норм», «Расход горючего» и пр. При этом вычислительные операции выполняются с помощью оргтехники, что значительно сокращает сроки обработки документов. По мере поступления первичных документов сведения из них переносят в специальные группировочно-накопительные документы и регистры бухгалтерского учета (рис. 1).

Рис. 1. Схема учета затрат труда и его оплаты в растениеводстве

Обобщение данных учетных листов тракториста-машиниста и путевых листов трактора находят отражение в Накопительной ведомости учета использования машинно-тракторного парка (содержащейся в форме унифицированной ведомости № 301-АПК). В ведомости на каждого тракториста-машиниста отводится отдельный лицевой счет. На основе учетных (путевых) листов производятся записи в хронологическом порядке: количество рабочих машино-часов и отработанных человеко-часов, затраты труда трактористов и других работников, сумма начисленной оплаты труда раздельно трактористу-машинисту и прицепщику, расход горючего, объем выполненных работ в условных гектарах, а на транспортных работах, кроме того, в тонно-километрах. Объем работ указывается в разрезе культур, по видам незавершенного производства и по другим объектам учета. По ведомости определяется результат расхода горючего, что служит основанием для расчетов с трактористами-машинистами за экономию или перерасход. Подсчет в ведомости итогов производится за месяц и с начала года. Такие показатели позволяют осуществлять контроль за выработкой каждого тракториста и за эксплуатацией тракторов, комбайнов и других самоходных машин.

Итоговые данные о начисленном заработке из накопительной ведомости переносят в Расчетно-платежную ведомость (ф. № Т-49) или (ф. № 141-АПК) или Книгу учета расчетов по оплате труда (ф. № 307-АПК) для выплаты начисленной оплаты труда. Одновременно осуществляется группировка данных по заработной плате в специализированных ведомостях: Сводной ведомости начисленной оплаты труда по ее составу и категориям работников (ф. № 58-АПК), Сводной ведомости по расчетам с персоналом (ф. № 59-АПК) и Ведомости распределения оплаты труда, отчислений на социальные нужды, резервов и страхования (ф. № 78-АПК).

На основании данных ведомости № 78-АПК выполняются записи в синтетическом учете по кредиту счета 70 «Расчеты с персоналом по оплате труда» в дебет соответствующих корреспондирующих счетов.

Другое направление накапливания и группировки данных по учету труда и его оплаты в растениеводстве связанно с отнесением их в регистры по учету затрат. Данные из первичных документов о суммах начисленной оплаты труда заносятся в журнал учета работ и затрат (Накопительную ведомость (ф. № 301-АПК), где они группируются по объектам учета затрат в разрезе по культурам и видам работ. В результате этой группировки получают необходимые для оперативного анализа данные об объеме выполненных работ в натуральном выражении и в переводе на условные гектары (для механизированных работ), о затратах труда (в человеко-часах) и оплате труда трактористов-машинистов и других работников, о расходе горючего (по норме и фактически), о затраченных коне-днях (на конно-ручных работах).

Сгруппированные в указанном разрезе сведения переносят в «Производственный отчет по растениеводству» (ф. № 83-АПК). В производственном отчете отражаются сведения не только о затратах заработной платы на производство, но и всех материальных затрат (семена, удобрения, горючее, производственный инвентарь и др.) Поэтому данные производственных отчетов позволяют анализировать затраты на производство в целом, и в разрезе статей затрат. Кроме того, в специальных графах производственного отчета содержатся данные о выходе основной, сопряженной и побочной продукции. А это значит, что в месяце, совпадающим с заключительным периодом сбора урожая сельскохозяйственных культур, есть возможность провести анализ затрат не только на 1 га посева, но и на 1 ц продукции.

Таким образом, изложенный порядок сбора и обработки учетной информации на разных этапах ее группировки в достаточной степени удовлетворяет требованиям учета и оперативного контроля за формированием затрат на производство продукции растениеводства.

Б. Первичная документация по учету выхода зерна и другой готовой продукции растениеводства

23. По учету выхода и движения продукции растениеводства ввиду разнообразия подотраслей и видов продукции используется большое число форм первичной документации.

В целях полноты оприходования и обеспечения сохранности поступившего на тока (иные места хранения) зерна и другой готовой продукции растениеводства большое значение имеет их правильное и своевременное документальное оформление. Ниже рассмотрено содержание и приведен порядок ведения этих первичных документов.

24. Реестр отправки зерна и другой продукции с поля (ф. № СП-1) применяют для оформления отправки продукции с поля в места ее хранения. Блокнот таких реестров, пронумерованный в бухгалтерии, вручают под расписку комбайнеру или водителю уборочной машины. Выписывают реестр в трех экземплярах: первый комбайнеру, второй - шоферу, третий - заведующему током (кладовщику). Комбайнер, загрузив автомобиль, записывает в реестр его номер и бункерную массу продукции и получает расписку шофера о приеме продукции для доставки к месту ее хранения. Шофер записывает в свой экземпляр реестра номер комбайна, бункерную, массу продукции и получает расписку комбайнера о сдаче продукции. Заведующий током (кладовщик записывает в реестр (может вести один реестр на всех комбайнеров) массу брутто и нетто после взвешивания продукции. Прием продукции подтверждается распиской заведующего током в реестре шофера и в реестре, ведущемся на току. Второй и третий экземпляры реестров ежедневно сдают в бухгалтерию. Комбайнер данные из реестра записывает в учетный лист тракториста-машиниста и вместе с ним также сдает в бухгалтерию. Если зерно от комбайна отправляют на заготовительные пункты (элеваторы), то дополнительно выписывают товарно-транспортную накладную (зерно) (ф. № СП-31). На основании данных реестров заведующий током (кладовщик) производит записи поступления зерна в сводный реестр приема зерна и другой продукции с поля. При незначительном количестве поступивших от комбайнеров реестров их записывают в регистрационный лист, содержащийся непосредственно в ведомости движения зерна и другой продукции. В конце каждого дня реестры отправки зерна вместе с другими документами сдаются в бухгалтерию организации.

Бухгалтер, получив все три экземпляра реестра, сличает их.

Второй экземпляр (подотчет шофера) и третий (подотчет зав. током) сличаются между собой и сверяются с реестрами комбайнера (первый экземпляр). В ходе сверки выявляют расхождения между бункерным и фактическим весом доставленного зерна на ток (кладовую). Выявленная недостача зерна оформляется в установленном порядке.

Изложенный способ оформления зерновой продукции с помощью реестров (ф. № СП-1) позволяет значительно упорядочить учет. Кроме того, сокращается число выписываемых первичных документов, улучшается взаимная сверка отправленного и принятого зерна. Применение реестров (ф. № СП-1) удобно в том случае, когда за комбайнами закреплены постоянные транспортные средства (автомашины, автопоезда, и др.). Частая замена транспортных средств вынуждает менять первичную документацию, увеличивает число выписываемых документов и подотчетных лиц, все это затрудняет обработку документов и усложняет контроль за движением зерна.

В хозяйствах может использоваться и второй способ учета поступления зерна с помощью реестров отправки (ф. № СП-1). Как при первом способе, все реестры нумеруются под одним номером, но уже не три, а только два реестра. В этом случае заведующим током (кладовщик) ведет свой отдельный реестр приема зерна (ф. № СП-2), который он открывает один на весь день. В нем в двух первых графах записывают фамилию водителя, а вместо бригад, отделений - фамилию комбайнеров. В последних двух графах водитель расписывается в сдаче зерна.

Комбайнер, выгрузив зерно из бункера в кузов автомобиля, записывает в своем экземпляре реестра название убираемой культуры, номер поля, с которого убирается продукция, номер автомашины, фамилию шофера, бункерный вес зерна. Правильность записей в реестре комбайнера подтверждается подписью водителя.

Водитель в своем экземпляре реестра также отражает название убираемой культуры, номер поля, номер комбайна, бункерный вес принятого зерна и фамилию комбайнера. Затем он подъезжает к другому комбайну, загружает зерно из его бункера и записывает в свой экземпляр реестра номер комбайна, из которого загружено зерно и фамилию комбайнера. И так до тех пор, пока он полностью не загрузит кузов своей автомашины. На току машина взвешивается сначала с зерном (вес брутто), а затем без зерна (вес нетто). Принятое от водителя зерно заведующий током записывает в свой экземпляр реестра по данной культуре, указывая при этом номер поля, с которого приходится продукция. Номер доставившей ее автомашины, вес автомашины с зерном, вес зерна и вес пустой машины (после выгрузки зерна). В подтверждение правильности сделанных записей в реестре заведующего током расписывается водитель. В свою очередь заведующий током расписывается в экземпляре реестра водителя, где также указывается чистый вес зерна, при этом общий вес принятого водителем зерна распределяется по комбайнерам пропорционально принятому от них бункерному весу.

Комбайнер на основании первых экземпляров реестра производит записи в учетный лист тракториста-машиниста и сдает его в бухгалтерию организации.

Если зерно непосредственно от комбайна отправляется на продажу (в заготовительные пункты), то дополнительно к реестру выписывается товарно-транспортная накладная (зерно) (ф. № СП-31). В бухгалтерии хозяйства производится сверка реестров на количество по каждой партии зерна, принятого от комбайнера и сданной на ток, склад или элеватор.

25. Реестр приема зерна и другой продукции (ф. № СП-2) применяют для оформления приема продукции на ток и в другие места хранения. Ведет реестр ежедневно материально-ответственное лицо (зав. током) по каждой культуре и сорту на основании реестров отправки зерна и другой продукции с поля (ф. № СП-1), или путевок на вывоз продукции с поля (ф. № СП-4).

В конце рабочего дня реестр приема зерна вместе с первичными документами, на основании которых он был составлен, передается в бухгалтерию вместе с ведомостью движения и другой продукции (ф. № СП-11). Предварительно данные реестра отражают в книге (сброшюрованных карточках).

26. Путевка на вывоз продукции с поля (ф. № СП-4). Применяется для оформления приема продукции на ток и в другие места хранения вместо реестра отправки зерна и другой продукции с поля (в тех случаях, когда в хозяйстве отсутствует постоянная закрепленность автотранспортных средств за комбайнами). Она представляет собой более трудоемкий способ ведения учета зерновой и другой продукции в связи с тем, что необходимо выписывать этот документ на каждый рейс отправленной продукции.

Порядок заполнения путевок и их движения аналогичен реестру отправки зерна и другой продукции с поля (ф. № СП-1). Путевку выписывает комбайнер в трех экземплярах, два из них вручает шоферу. На току от шофера кладовщик принимает зерно и его массу проставляет в путевку. Один экземпляр путевки остается у заведующего током. Комбайнер сдает путевки с учетным листом тракториста-машиниста, шофер - с путевым листом грузового автомобиля, заведующий током - с ведомостью движения зерна и другой продукции.

27. Талоны шофера (водителя) (ф. № СП-5) и комбайнера (ф. № СП-6). При талонном способе учета продукции используется - талон водителя и талон комбайнера, в которых указывают Ф.И.О. (шофера, комбайнера), табельный номер, номер автомашины (комбайна), количества зерна (бункер), дату выдачи, должность и скрепляют подписью лица, выдавшего талон, печатью (штампом) организации. Талоны изготавливают типографическим способом на плотной бумаге (картоне) разной по цвету.

Талоны выдают комбайнерам и водителям (трактористам), занятым на вывозе зерна, записывая их в журнал учета выданных талонов. До выдачи талоны заполняют, что исключает простой сельскохозяйственной техники во время уборки сельскохозяйственных культур в связи с предварительным оформлением документов.

Порядок ведения при талонном способе следующий. На каждый бункер зерна комбайнер вручает водителю (трактористу) один талон, который является сопроводительным документом на доставку зерна на ток (кладовую) или другое место хранения. В талоне указывают бункерную массу зерна. Одновременно водитель вручает комбайнеру талон шофера, который является распиской в приеме зерна от комбайна. Если в автомашину загружается 1/2 или 1/4 часть бункера, то об этом делаются отметки на талонах комбайнера и водителя заверенные их подписями. При приеме зерна от нескольких комбайнов водитель каждому из комбайнеров вручает талон и получает от них количество талонов, соответствующего количеству бункеров зерна, загруженного в автомашину или тракторную тележку.

Принятое от водителя (тракториста) зерно взвешивают на току. Талон водитель вручает заведующему током (весовщику). Массу зерна мастер записывает в реестр приема зерна от водителя (ф. № СП-8), который ведется в одном экземпляре и постоянно находится у шофера. В этом реестре указывают номера талонов, по которым сдано зерно, культуру, номер поля, расстояние перевозки (км), массу принятого зерна (кг), здесь же расписывается заведующий током (весовщик) в приеме зерна.

Учет принятого по талонам зерна на току осуществляется в реестре приема зерна весовщиком (ф. № СП-9), который заполняется в одном экземпляре и хранится на току. В нем указывают кроме общих данных, номера реестра водителя и комбайнера, поле (клетку), Ф.И.О. водителя (тракториста), номер и марку автомобиля (трактора), массу (брутто, тара, нетто), в том числе нетто, Ф.И.О. комбайнера, плановую цену и стоимость принятого зерна; сдачу зерна подтверждает своей росписью водитель.

На основании реестра приема зерна весовщиком (ф. № СП-9) заведующий током (кладовщик) производит записи в ведомость движения зерна и другой продукции (ф. № СП-11) и в книгу складского учета (ф. № М-12).

Водитель на основании своего реестра приема зерна (ф. № СП-8) ежедневно записывает количество привезенного зерна в путевой лист грузового автомобиля.

Комбайнер после окончания смены передает заведующему током полученные от водителя талоны, а в замен получает выписку из реестра о намолоте зерна и убранной площади (ф. № СП-10), предварительно сверив количество отправленных и принятых на току бункеров зерна. В выписке указывают фамилию, имя, отчество комбайнера, номер комбайна, культуру, количество принятых талонов, массу зерна и убранную площадь (га). На основании выписки комбайнер записывает данные о намолоте зерна в учетный лист тракториста-машиниста (ф. № 411-АПК).

Аналогично описанному выше порядку совершают операции по приему зерна в организациях, которые применяют на уборке бункеры-накопители. В этих случаях для учета поступающего зерна применяют талон бункериста (ф. № СП-7).

28. Ведомость движения зерна и другой продукции (ф. № СП-11) используют для учета движения продукции в местах ее временного хранения. Ее ведут материально-ответственные лица ежедневно по каждой культуре, (сорту) и заполняют на основании реестров приема зерна и другой продукции (ф. № СП-2), а также реестров документов на выбытие продукции (ф. № СП-3). В конце каждого рабочего дня ведомость вместе с документами, на основании которых она была составлена, сдают в бухгалтерию.

29. Акт на сортировку и сушку продукции растениеводства (ф. № СП-12) служит для оформления сортировки и сушки продукции растениеводства. Составляет акт в одном экземпляре материально-ответственное лицо при участии агронома, утверждает его руководитель организации. Акт является основанием для списания в расход продукции, направленной на сортировку или сушку, оприходования полученной продукции и используемых отходов и списание усушки мертвых отходов.

На основе акта отсортированная по видам и сортам продукция, а также используемые отходы принимаются на учет по соответствующим счетам бухгалтерского учета.

30. Дневник поступления сельскохозяйственной продукции (ф. № СП-14) принимают для учета урожая овощных, плодовых, плодово-ягодных культур в неспециализированных организациях. Ведет дневник бригадир, который записывает поступающую продукцию. Документ служит основанием для определения заработка рабочих. Предварительно продукцию от каждого сборщика взвешивает приемщик или кладовщик и каждый отвес записывает в дневник, указывая в нем дату, место уборки и приемки урожая, площадь, с которой он убран, вес и качество продукции.

В тех случаях, если продукцию невозможно взвесить при приемке, то для определения веса собранного урожая может быть использована заранее измеренная тара (определенной вместимости).

В конце рабочего дня (или смены) приемщик (кладовщик) подсчитывает в дневниках итоги поступления продукции за день. Одновременно бригадир записывает выработку каждого работника (сборщика) в учётный лист труда и выполненных работ (ф. № 410-АПК). В конце дня дневники сдаются в бухгалтерию.

31. Дневник поступления закрытого грунта (ф. № СП-15). Используется в специализированных хозяйствах для учёта поступления продукции овощных культур, выращиваемых в закрытом грунте.

Ведет дневник бригадир. По мере поступления овощной продукции от работников, собранная при уборке продукция взвешивается, каждый отвес при этом записывается в дневник с указанием веса поступившей продукции, её качества (стандартная, нестандартная, отходы), места уборки, площади, с которой была убрана продукция. Дневники ежедневно сдаются в бухгалтерию.

При отправке продукции с пунктов уборки в хранилища, на пункты сортировки, переработки, в торговую сеть для продажи применяются соответствующие накладные (ф. № 264-АПК, ф. № СП-34).

32. Дневник поступления продукции садоводства (ф. № СП-16). Предназначен для учёта поступающих от сбора урожая продукции садоводства в специализированных организациях. Содержат те же сведения, что и дневник по ф. № СП-15. Заполняется аналогично ему.

В конце дня или смены бригадир подводит в дневниках итоги поступления продукции за день, записывает выработку каждого работающего в учётный лист труда и выполненных работ (ф. № 410-АПК).

В. Первичный учёт кормов

33. Для правильной организации кормления животных необходим количественный и качественный учёт кормов. Установить точный учёт кормовых запасов можно только путем взвешивания. Однако взвесить большое количество сена, соломы, мякины, силоса и других кормов весьма трудно, а во многих случаях вообще невозможно. Поэтому количество заготовленных грубых кормов определяют путем обмера скирд и стогов. На основании данных обмера находят объем заготовленного сена в кубических метрах, затем определяют вес одного кубического метра сена или соломы и находят общее количество заготовленного корма.

Прессованное сено определяют на основании количества кип в штабеле и среднего веса одной кипы.

Заготовленное сено принимает комиссия, состоящая из компетентных лиц (агронома, зооинженера, бригадира и т.д.). Комиссия проверяет наличие заготовленного сена, оценивает его качество, измеряет стога и скирды и устанавливает пробный вес одного кубического метра корма различных сортов.

Для прессованной массы сена определяют средний вес стандартного размера.

Вес сена или соломы в одном кубическом метре зависит от состава корма, высоты растений, степени созревания травы в момент сенокошения, влажности сена, плотности массы, высоты скирды или стога и продолжительности хранения.

Вес кубического метра соломы зависит от вида растений, высоты стебля, способа уборки, влажности, продолжительности хранения и т.д.

В связи с этим пробный вес кубического метра корма необходимо брать не в одном месте, а по возможности в большом количестве мест. Чем больше будет пробных весовых данных, тем точнее будет определен вес всего заготовленного корма. В этом случае, когда пробный вес одного кубического метра сена или соломы получить не представляется возможным, пользуются разработанными таблицами для определения веса сена или соломы. При использовании готовых нормативов для определения веса кормов необходимо иметь в виду качество заготовленных кормов. Комиссия по приему грубых кормов составляет примерно следующий расчёт (табл. 3).

Чтобы определить объем скирды пользуются следующей формулой:

(П×0,56) - (Ш×0,55)×ШД,

где П - перекидка, Ш - ширина, Д - длина.

Для определения объема стогов пользуются следующей формулой:

Таблица 3

Определение веса сена.

|

№ скирд, стогов |

Вид корма |

Дата |

Результаты измерений |

Вес одного кубометра, кг |

Общий вес скирды, ц |

Примечания |

|||||

|

укладки |

обмера |

перекидка, м |

ширина, м |

длина, м |

объем, м3 |

||||||

|

12 |

10 |

Сено |

5/VII |

22/VII |

20 |

6 |

25 |

1185 |

50 |

592,5 |

|

|

13 |

11 |

Сено |

5/VII |

22/VII |

15 |

5 |

20 |

565 |

60 |

339,6 |

|

|

14 |

12 |

Сено |

5/VII |

22/VII |

10 |

6 |

20 |

276 |

60 |

165,6 |

|

Подписи членов комиссии:

ОБ = (0,04П - 0,012С)С2,

где ОБ - объем, П - перекидка, С - окружность.

Например, перекидка стога равна 6 м, длина окружности - 10 м, вес - 1 м3 сена - 50 кг. Объем стога составит:

ОБ = (0,04×6 - 0,012×10)×100 = (0,24 - 0,12)×100 = 12 м3.

Зная вес 1 м3 сена, определяется вес всего стога (12×50) = 600 кг, или 6 ц.

Расчёты комиссии по определению объемов каждого стога или скирды и определения веса сена служит основанием для составления акта приема грубых и сочных кормов (форма № СП-17). Акт на приемку грубых и сочных кормов составляется отдельно на каждый вид заготовленного корма (сено, силос, солома, корнеплоды и др.) в двух экземплярах. Первый экземпляр акта передается в бухгалтерию организации и служит основанием для оприходования кормов, второй со схемой расположения стогов, скирд и т.д. передается фуражиру или другому лицу, принявшему корма (зав. фермой). В акте указывают состав комиссии, место расположения кормов, площадь, с которой собраны корма, номера скирд и стогов, размеры каждой в отдельности скирды, объем в кубических метрах, вес 1 м3 и вес всей скирды (стога) в центнерах. К акту прилагается схема расположения стогов, скирд, башен, траншей и буртов.

Акт подписывают члены комиссии по приему кормов, бригадир (ответственный за работы) и материально-ответственное лицо. Кроме того, он рассматривается и утверждается руководителем организации.

Принятые комиссией скирды и стога сена закрепляют за фермами, бригадами или отдельными откормочными пунктами и передают под ответственность материально-ответственных лиц. При этом составляется опись кормов, в которой указывается вид кормов, их нахождение, количество в натуре, количество кормо-единиц и перевариваемого протеина (по данным ветлаборатории), в конце описи роспись заведующего фермой или бригадира (таблица 4).

Таблица 4

Опись кормов, закрепленных за фермой № 2 крупного рогатого скота (на зимний период 2006/07 года)

|

Вид кормов |

№ скирды, сооружения |

Количество, ц |

Ответственный за корма |

Отметки |

|||

|

в натуре |

кормо-единиц |

протеина |

|||||

|

Бригада № 2 |

Сено естественное |

№ 26 |

150 |

48 |

43 |

Объезчик, Панкратов В.П. |

|

|

Поле № 4 |

Сено многолетних трав |

№ 37 |

100 |

49 |

53 |

Объезчик, Панкратов В.П. |

|

|

Ферма № 2 |

Силос кукурузный и т.д. |

№ 12 |

2000 |

400 |

28 |

Зав. фермой Разумова Т.И. |

|

|

Итого |

X |

X |

9000 |

1000 |

X |

X |

|

Отпуск кормов, находящихся в поле, непосредственно к месту их скармливания производится материально-ответственным лицом, за которым они закреплены. Для этого выписывают накладную (ф. № 264-АПК) или путевку (ф. № СП-4), в которой отражают, куда отпущены корма, № стога, скирды, объем и вес по бирке.

34. Заготовленный силос принимает комиссия через 15 - 25 дней после силосования зеленой массы. Перед силосованием корма ямы, траншеи, башни и другие места хранения измеряют и определяют их объем. При приеме силоса комиссия взвешивает 1 м3 и, пользуясь данными объема, определяют общий вес по каждому в отдельности месту хранения.

В том случае, когда нельзя или трудно определить фактический вес силосной массы, пользуются специально разработанными таблицами.

В процессе силосования поступающую зеленую массу (кукуруза, подсолнечник, капуста, вико-овсяная смесь, клевер, трава и др.) нужно учесть отдельно. Это необходимо как для определения урожайности зеленой массы с одного гектара, так и для начисления оплаты труда рабочим, занятым её уборкой.

35. Хозяйства в определенных количествах, кроме силоса, заготавливают и сенаж, который представляет собой провяленную до влажности 50 - 60 % скошенную массу из различных бобовых и злаковых трав. По питательным свойствам сенаж ближе к зеленой массе, чем силос или сено (табл. 5).

В организациях, занятых заготовкой сенажа, за его сохранностью и использованием должен быть строгий учёт и контроль.

Скошенная масса многолетних и однолетних трав подвергается провяливанию до установленной влажности непосредственно в поле.

Далее сенажную массу завозят в башни, траншеи и в другого вида хранилища для консервирования без доступа воздуха. Количество сенажа определяется и приходуется по данным взвешивания. При этом общий вес массы, заложенной в герметические башни, уменьшенные на 5 % на потери, а при закладке в обычные башни и силосные траншеи - на 10 %.

Таблица 5

Питательность и состав 100 кг сенажа

|

Кормовых единиц |

Перевариваемого протеина, кг |

Кальция, г |

Фосфора, г |

Каротина, г |

|

|

Клевер, влажностью около 60 % |

30 - 35 |

3,5 - 4,5 |

380 - 450 |

90 - 100 |

3,3 |

|

Клевер, влажностью около 50 % |

38 - 42 |

4,5 - 5,5 |

500 - 520 |

100 - 120 |

4,1 |

|

Вико-овес, влажностью около 50 % |

30 |

2,9 |

380 |

100 |

4,4 |

|

Вико-овес, влажностью около 60 % |

35 |

3,3 |

470 |

130 |

5,0 |

Взвешивание сенажной массы оформляется в регистрах на отправку зерна и другой продукции (ф. № СП-1). Они открываются на каждый вид сенажа (с естественных сенокосов, с посевов многолетних трав и т.д.). В реестрах расписывается водитель, доставивший корм к месту хранения, и принявший сенаж заведующий (бригадир животноводства, фуражир). Регистры ежедневно подписывают агроном или зоотехник, отвечающие за соблюдение установленной технологии закладки сенажа.

После заполнения хранилища сенажной массой составляется акт приема грубых и сочных кормов (ф. № СП-17). В акте указывают дату его составления, тип и номер хранилища, вид сырья, из которого приготовлен сенаж, дату начала и окончания закладки, объем сенажа в кубических метрах, вес одного кубического метра, а также общее количество кормовых единиц и перевариваемого протеина (по данным ветлаборатории, или исходя из табличных данных) (табл. 5).

Акт подписывает комиссия с обязательным участием зоотехника хозяйства.

Можно использовать и другой вариант оформления. В реестрах в конце дня подсчитывают количество сенажной массы, переводят её по проценту влажности в зеленую массу и выписывают накладные на отправку зеленой массы с участка на ферму.

Можно также осуществление перевода сенажной массы в зеленую массу отражать непосредственно в реестрах. В тех случаях, когда в хозяйстве не располагают весами в местах закладки сенажной массы, допускается определение веса сенажа по объему траншеи или башни. Для этого общий объем умножают на удельный вес 1 м3 сенажа, выраженного в килограммах. Следует иметь в виду, что обмер сенажа производится не ранее, чем через 10 - 15 дней, но не позднее 30 дней после его закладки. Обмер хранилища и определение объема производится также, как и по силосу.

36. Акт на оприходование пастбищных кормов (ф. № СП-18). Акт на оприходование пастбищных кормов, учтенных по укосному методу (ф. № СП-19) служат для оприходования зеленой массы культурных, улучшенных и естественных пастбищ, скормленной скоту без уборки путем выпаса. Количество зеленой массы определяет комиссия, с участием агронома и зоотехника. При этом для её оформления в первом документе (ф. № СП-18) используют нормы потребления зеленой массы на голову животных в зависимости от вида и количества дней их выпаса на пастбище. Во втором документе учёт зеленой массы ведется исходя из весовых данных по типовой методике, этой целью выкашивается определенная площадка (клетка) угодий в нескольких местах и полученную массу взвешивают, затем переводят количество полученной продукции на всю площадь угодий.