|

РАО «ЕЭС России» |

Научный Центр |

ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ОЦЕНКЕ ЭФФЕКТИВНОСТИ

И РАЗРАБОТКЕ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

И БИЗНЕС-ПЛАНОВ В ЭЛЕКТРОЭНЕРГЕТИКЕ

(С ТИПОВЫМИ ПРИМЕРАМИ)

КНИГА 1

Методические

особенности оценки

эффективности проектов в электроэнергетике

Утверждено приказом РАО «ЕЭС

России»

от 07.02.2000 г. № 54

Заключение Главгосэкспертизы

России

от 26.05.99 г. № 24-16-1/20-113

Москва, 2000 г.

Колл. авторов под ред. А.Н. Раппопорта. Практические рекомендации по оценке эффективности и разработке инвестиционных проектов и бизнес-планов в электроэнергетике (с типовыми примерами). Книга 1. Методические особенности оценки эффективности проектов в электроэнергетике / НЦПИ. М., 2000.

Презентация 1-го издания «Практических рекомендаций...» проводилась на международной конференции «Европейский электроэнергетический рынок: будущий выбор» в «Президент-отеле» 9 - 11 апреля 1997 г., г. Москва.

10-летию Научного центра прикладных исследований (НЦПИ) посвящается (1989 - 1999)

Авторский коллектив Раппопорт А.Н., (руководитель), Горюнов П.В., д.э.н., проф., (научный руководитель), Антонова Е.М., к.э.н., Берсенев Н.П., к.э.н., Борзова Е.Н., к.э.н., Бусаров В.Н., к.г.н., Дьячков А.Б., Елаховский С.Б., д.т.н., Иванова Л.И., к.э.н., Ковалев А.С., Курабцев А.Б., Ледекер Ю.А., Лопаткина Г.П., Образцов С.В., к.э.н., Петрушина Л.Г., Поляшова Е.В., Ремезов А.Н., к.т.н., Сверчкова А.М., Симонов В.М., к.т.н., Сорокина С.И., Туржанский А.Д., Федоров Е.И.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Настоящие «Практические рекомендации по оценке эффективности и разработке инвестиционных проектов и бизнес-планов в электроэнергетике (с типовыми примерами)» утверждены РАО «ЕЭС России» приказом № 54 от 07.02.2000 г. на основе заключения Главгосэкспертизы России № 24-16-1/20-113 от 26.05.99 г. и представляют собой уточненный и дополненный вариант «Практических рекомендаций», утвержденных РАО «ЕЭС России» в 1997 году на основе заключения Главгосэкспертизы России от 24.12.96 г. № 2-1/5-165-11.

Уточнение «Практических рекомендаций» связано с необходимостью детализации отдельных положений принятой методологии оценки эффективности инвестиций и дополнениями в части новых аспектов и инструментов финансирования проектов. Детально проработаны вопросы, связанные с оценкой эффективности реконструкции энергообъектов, целесообразностью консервации строительных заделов сооружаемых объектов, с особенностями оценки проектов ЛЭП, с дополнительными возможностями финансирования проектов энергообъектов посредством финансового лизинга.

Подробно рассмотрены вопросы, касающиеся анализа финансового состояния предприятий, оценки эффективности проектов с учетом влияния инфляции, анализа чувствительности и рисков проектов, учета трудно экономически оцениваемых факторов.

Конкретизированы основные методические положения по подготовке инвестиционных проектов и дан детальный алгоритм оценки коммерческой и бюджетной эффективности с полным набором подробных расчетных формул.

В примерах расчетов приведена оценка эффективности инвестиций как для новых энергообъектов, так и для реконструируемых энергообъектов с учетом особенностей финансового состояния действующего энергообъекта.

Алгоритмы представляют собой открытую вычислительную систему, позволяющую экспертам:

- наглядно контролировать расчетную схему оценки эффективности инвестиционных проектов,

- по мере необходимости корректировать выполненные расчеты при изменении внешних условий, например, таких как федеральная и региональная налоговая политика.

Применение практических рекомендаций позволяет учесть специфические особенности оценки эффективности инвестиционных проектов в энергетике, а также упорядочить и унифицировать подготовку проектов в соответствии с общепринятой международной практикой.

Практические рекомендации отвечают требованиям «Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе инвестиционных ресурсов Бюджета развития Российской Федерации» (Постановление Правительства РФ от 22.11.97 № 1470).

Предложения и дополнения к настоящим рекомендациям, а также замеченные редакционные неточности и опечатки просим сообщать по адресу 117571 г. Москва, проспект Вернадского, 86 корп. 0, офис 119, НЦПИ.

1. Особенности оценки инвестиционных проектов в электроэнергетике

1.1 Технологические особенности электроэнергетики

Оценка инвестиционных проектов строительства, расширения, реконструкции или технического перевооружения электроэнергетических объектов определяется технологическими особенностями этих объектов, а также системной спецификой совместной работы объектов электроэнергетической отрасли. К этим системным особенностям электроэнергетики относятся:

1. Непрерывность и одновременность процессов производства, передачи, распределения и потребления электроэнергии. Это дополняется практической невозможностью мгновенного аккумулирования электроэнергии в масштабах крупных энергообъединений. В результате, в каждый момент времени должен соблюдаться жесткий баланс производства и потребления электроэнергии с учетом потерь в пределах каждой замкнутой, в энергетическом смысле, части страны. Из этой особенности вытекают.

· высокие требования к планированию потребности в электроэнергии и оперативном регулировании (диспетчеризации) режимов работы энергосистем во избежание ее дефицита или, наоборот, излишних резервов мощности,

· требования к энергетическим предприятиям и их объединениям в каждый момент реального времени обеспечить готовность покрытия нагрузки, которая необходима потребителям, в частности, в периоды максимума и минимума нагрузки, прохождение которых связано с большими техническими трудностями и, как правило, требует общесистемных усилий.

2. Сильная технологическая зависимость функционирования и эффективной работы всех отраслей экономики страны от бесперебойного и полного удовлетворения их потребностей в энергии. При этом, сроки сооружения энергообъектов обычно дольше, чем у объектов - потребителей энергии. Это предопределяет необходимость, в ряде случаев, заблаговременного сооружения энергообъектов под ожидаемые (прогнозируемые) объемы потребления энергии и мощности. Отсюда вытекают требования:

· максимальной надежности в работе энергетических предприятий и их объединений,

· обеспечения достаточных резервов мощности на электростанциях и в энергосистемах при широкой оперативной взаимосвязи между ними для предотвращения аварийного отключения потребителей,

· наличия резервных связей в электрических сетях и резервов пропускной способности для многостороннего питания потребителей,

· рациональной заблаговременности создания энергетической базы или опережающего развития энергетики по сравнению с ростом потребности в энергии у потребителей вследствие, как правило, более высокой длительности сооружения энергообъектов.

3. Высокая частота протекания процессов, отсюда повышенные требования к автоматизации управления энергетическими установками. Эти требования связаны с параллельной работой генерирующего оборудования всех электростанций в каждый момент времени синхронно по частоте тока и фазам напряжения в масштабах непрерывного производства Единой электроэнергетической системы страны (ЕЭС). Такая особенность характеризует требования:

· максимальной автоматизации процессов управления энергетическим производством, распределением и передачей энергии, включая использование противоаварийной автоматики,

· рассмотрения каждого энергообъекта как составного элемента общесистемного единого процесса производства, распределения и потребления энергии.

4. Непосредственное соединение между собой всех агрегатов электростанций, подстанций и других элементов энергосистемы, обеспечивающих ее технологическое единство, с помощью электрических сетей и вытекающая отсюда опасность практически мгновенного развития и распространения каждой аварии с возникновением большого ущерба для экономики региона или страны. Отсюда - жесткие требования к:

· максимальной безотказности всех типов оборудования энергосистемы и каждого вновь вводимого ее элемента;

· стабильности параметров качества электроэнергии, таких как частота и напряжение переменного тока, и их допустимому изменению в очень узких пределах на шинах у потребителей и в отдельных точках электрической сети

5. Переменный режим нагрузки энергетических предприятий в суточном, недельном, месячном и годовом разрезах, вызванный неопределенностью процессов включения, отключения и изменения режимов работы отдельных потребителей. Эта особенность вызывает необходимость:

· высокой маневренности энергетических блоков и агрегатов или их части в общей структуре мощностей;

· приемлемой экономичности работы маневренного электрооборудования в переменных режимах;

· обеспечения эффективного участия отдельных типов электростанций и агрегатов в покрытии графиков нагрузки энергосистемы для снижения издержек ее эксплуатации в целом,

· создания условий с помощью автоматических систем регулирования для максимально надежной работы энергосистем и поддержания необходимого качества электроэнергии в условиях переменного режима.

В совокупности отмеченные особенности электроэнергетики характеризуют ее как единую крупную систему с единым непрерывном процессом производства электроэнергии, работающим синхронизировано по частоте электрического тока и фазам напряжения практически на всей обжитой территории страны, единство которой реализуется как в процессе производства и передачи энергии, так и в процессе ее распределения. Указанные особенности требуют рассмотрения инвестиционных проектов в электроэнергетике одновременно с двух позиций общесистемных - как элемента единой системы и индивидуальных - как самостоятельного конкурентоспособного проекта на рынке ЕЭС. Кроме того, энергообъекты осуществляют в процессе эксплуатации две функции производственно-распределительную и резервную по обеспечению мгновенных изменений в потреблении энергии и взаимопомощи в аварийных ситуациях.

Созданное единое непрерывное производство энергии с параллельной, синхронизированной работой всего генерирующего оборудования в масштабах обжитой территории страны обладает целым рядом выгод и преимуществ по сравнению с раздельной работой электростанций и их объединений. Главные из них:

· уменьшение потребностей в суммарной установленной мощности электростанций и высокоманевренном оборудовании на рынке ЕЭС за счет совмещения и выравнивания графиков нагрузки потребителей энергии, расположенных в разных временных поясах, что снижает общую абонентную плату и тарифы на электроэнергию,

· понижение требований к величине совокупного резерва мощности в энергосистемах вследствие их объединения и возможностей взаимопомощи в нестационарных и аварийных ситуациях на рынках энергии и мощности, что также снижает размер общей абонентной платы;

· снижение интегральных затрат на эксплуатацию и развитие энергообъединений и, соответственно, тарифов на энергию за счет расширения территориальной сферы конкуренции энергокомпаний и инвестиционных проектов в рамках рынков энергии и мощности более крупных энергосистем и т.д.

Дробление единого непрерывного производства энергии в стране неминуемо приведет к частичной или полной потере выгод интеграции энергосистем и их параллельной синхронизированной работы.

1.2 Основные типы энергообъектов

Для проведения исследований и анализа инвестиционных проектов в энергетике необходимо учитывать основные характерные особенности энергообъектов, предполагаемых к сооружению. Энергетическая система представляет собой сложный комплекс взаимосвязанных элементов с многообразными функциями. Традиционно выделение характерных элементов происходит по целому ряду признаков. Прежде всего, по месту в непрерывной цепи энергетического производства энергообъекты делятся на энергогенерирующие и энергопередающие.

Энергогенерирующие объекты (электростанции) делятся по виду первичной (потребляемой) и вторичной (отпускаемой) энергии, а также по типу применяемой технологии производства электроэнергии. Этими условиями характеризуется тип электростанций и их название. Электростанции принято называть при использовании в качестве первичной энергии:

химической энергии органического топлива - тепловые электростанции (ТЭС),

гидравлической энергии - гидроэлектростанции (ГЭС),

ядерной энергии - атомные электростанции (АЭС);

солнечной энергии - солнечные электростанции (СЭС);

энергии прилива и отлива морей и океанов - приливные электростанции (ПЭС),

ветровой энергии - ветроэлектростанции (ВЭС) и т.д.

По виду вторичной (отпускаемой) энергии тепловые электростанции делятся на конденсационные и теплофикационные, что, в основном, определяет тип установленного на электростанции генерирующего оборудования:

- если отпускается только электроэнергия, объект относится к конденсационным электростанциям (КЭС) или к государственным районным электростанциям (ГРЭС). Последнее сокращение хотя и устарело, но достаточно часто используется на практике,

- если отпускается электро- и теплоэнергия - объект относится к теплоэлектроцентралям (ТЭЦ),

- только тепловая энергия - к котельным.

На практике многие КЭС и ГРЭС отпускают в небольших объемах и теплоэнергию, обычно из нерегулируемых отборов конденсационных турбин, что не рассматривается как основание для их перевода в другую классификационную группу энергообъектов.

В настоящее время для повышения эффективности производства электроэнергии на реконструируемых и вновь сооружаемых энергообъектах используют парогазовые и газотурбинные установки, работающие совместно с основным оборудованием и улучшающие параметры теплового цикла (ПГУ-КЭС, ПТУ-ТЭЦ).

Кроме того, энергогенерирующие объекты различаются по величине установленной мощности и, соответственно, по возможным объемам производства энергии, а тепловые электростанции дополнительно - по виду используемого топлива (газ, мазут, угли).

При анализе инвестиционных проектов необходимо учитывать такую специфическую особенность электроэнергетики, как жесткая зависимость режима работы энергопредприятия от режима потребления энергии (графиков электрической нагрузки). По степени участия генерирующих энергообъектов в покрытии графика электропотребления электростанции делятся на базовые, полупиковые, пиковые. Это характеризуется числом часов использования установленной мощности электростанций в процессе их работы в рассматриваемый период времени. В электроэнергетике объекты значительно различаются по длительности сооружения и по срокам эксплуатации, что также необходимо учитывать при анализе и ранжировании инвестиционных проектов.

Рост масштабов территориальных электроэнергетических систем, создание межрегиональных энергообъединений - объединенных электроэнергетических систем (ОЭС) и Единой электроэнергетической системы страны (ЕЭС) определяет важнейшую роль ЛЭП в системе управления развитием ЭЭС. Таким образом, важнейшим элементом передачи и распределения энергии в электроэнергетической системе являются электрические сети. Энергообъекты, предназначенные для передачи и распределения энергии делятся на подстанции и линии электропередач (ЛЭП), которые, в свою очередь, подразделяются на системообразующие линии и распределительные сети. Линии электропередач, как типовой энергообъект, идентифицируются уровнем напряжения и связываемыми территориальными объектами ЛЭП характеризуются пропускной способностью, протяженностью, уровнем потерь энергии, мощности и т.п. Электрические сети играют важную роль в создании электроэнергетических систем, соединяя электрические станции для параллельной работы на единую нагрузку.

Системообразующие линии дифференцируются на магистральные и маневренные. Линии электропередач, передающие электроэнергию из района, располагающего запасами первичных энергоресурсов, в дефицитную по мощности и электроэнергии энергосистему без промежуточных присоединений, считают магистральными. Линии электропередач, предназначенные для обмена мощностью и электроэнергией между энергосистемами с целью повышения надежности и экономичности их работы, называют маневренными.

Распределительные сети, связывающие электрические станции и подстанции, подразделяются на районные и местные. Районные сети служат для распределения электрической энергии по территории крупных районов, а местные - для передачи электроэнергии непосредственно к потребителям.

Существуют различные способы классификации электрических сетей по конструктивному исполнению (кабельные и воздушные), по назначению (распределительные, питающие, магистральные), по характеру подключенных к ним потребителей (городские, сельские, промышленные, сети электрифицированного железнодорожного транспорта), по роду тока (переменный или постоянный), по уровню постоянного напряжения (низкое, среднее, высокое и сверхвысокое).

Электрические сети, особенно их системообразующие элементы (магистральные и маневренные ЛЭП), являются протяженными и капиталоемкими объектами. При их сооружении необходимо учитывать ряд характерных признаков и особенностей проведения финансово-коммерческого анализа каждого типа энергопередающего элемента среди которых:

· различия в структуре капитальных вложений и ежегодных издержек,

· масштабы и результаты реализации инвестиционного проекта энергообъекта, длительность сроков строительства и эксплуатации и пр.,

· корректный учет общесистемного эффекта от сооружения системообразующих ЛЭП.

Все энергообъекты могут быть разделены по масштабности проектов малые - имеющие значение на местном уровне, средние - регионального уровня; крупные - значение на уровне Единой энергосистемы России. Исходя из наибольшей распространенности в качестве типовых примеров в «Практических рекомендациях» приведены расчеты эффективности четырех типов инвестиционных проектов энергообъектов:

- конденсационные электростанции (КЭС);

- теплофикационные электростанции (ПТУ-ТЭЦ);

- гидроэлектростанции (ГЭС),

- линии электропередач (ЛЭП).

Типовые примеры расчетов учитывают ряд характерных признаков и особенностей проведения финансового анализа каждого типа энергообъекта среди которых:

- различие в задании производственной программы каждого типа энергообъекта,

- отличия в структуре капитальных вложений и ежегодных издержек;

- масштабы и результаты реализации проекта энергообъекта,

- длительность сроков строительства, эксплуатации и пр.

1.3 Специфика оценки электроэнергетических инвестиционных проектов в условиях развивающихся рынков энергии и мощности

На технологической основе ЕЭС в стране организован федеральный оптовый рынок энергии и мощности (ФОРЭМ), а на базе отдельных энергетических систем - региональные рынки энергии и мощности

Естественными монополиями в электроэнергетике являются электросетевые компании, обеспечивающие безальтернативный доступ к потребителям энергии и мощности. Это в первую очередь относится к распределительным электрическим сетям. В то же время, производство энергии не является монопольным и может осуществляться на конкурентной рыночной основе при условии обеспечения свободного доступа генерирующих компаний и потребителей к электрической сети.

Деятельность энергетических компаний и их тарифная политика подлежат регулированию на общегосударственном уровне - федеральной энергетической комиссией (ФЭК), а на местном - региональными энергетическими комиссиями (РЭК). При этом тарифы федерального оптового рынка энергии и мощности практически не включают накладных расходов федерального уровня и являются близкими к реальной стоимости производства энергии на ФОРЭМ, а тарифы региональных рынков энергии и мощности часто включают большую и очень разную по энергосистемам долю накладных расходов, что не всегда соответствует рациональной стоимости производства. В связи с этим, при обосновании инвестиционных проектов следует ориентироваться на использование действующих и прогнозируемых тарифов на электроэнергию ФОРЭМ.

Учитывая две функции энергообъектов (производственно-распределительную и резервирующую), потребителям устанавливается двухставочный тариф, включающий абонентную плату, отображающую постоянные издержки производства, и тариф на энергию, характеризующий переменные издержки эксплуатации. Вследствие этого, при исследовании эффективности инвестиционных проектов, необходимо пользоваться или двухставочным тарифом у потребителей, или обобщенным одноставочным тарифом, но обязательно учитывающим как производственно-распределительную, так и резервирующую функции энергообъектов.

Функционирование и технологические особенности ФОРЭМ и региональных рынков энергии и мощности определяют специфику использования общепринятых методических принципов оценки инвестиционных проектов в электроэнергетике - правил ранжирования проектов, их приоритетный отбор и выбор наиболее эффективных из них.

Важнейшей особенностью инвестиционного анализа работы энергообъектов в энергосистемах и на рынках энергии и мощности является их рассмотрение одновременно с двух позиций: общесистемной, как элемента системы в виде технологической целесообразности и конкурентоспособности по снижению общесистемных затрат и тарифов на энергетических рынках, и индивидуальной, как самостоятельного инвестиционного проекта, работающего на замкнутый, в энергетическом смысле, рынок мощности и энергии.

В связи с этим исследования по развитию ЕЭС и ФОРЭМ, энергетических региональных рынков энергии и мощности становятся в рыночных условиях одним из этапов оценки эффективности каждого инвестиционного проекта, предполагающего параллельную работу в энергосистемах, а анализ инвестиционных возможностей развития энергетики должен базироваться на совокупности конкретных инвестиционных проектов.

В современных условиях инвестиционные возможности развития энергетики и их анализ становятся основополагающим элементом развития ФОРЭМ. Развитие ФОРЭМ, оценка его потребностей и рационального инвестиционного обеспечения может прогнозироваться в несколько этапов, например:

1. Вариантное прогнозирование развития электроэнергетики России, как базы для развития и оценки потребностей ФОРЭМ, исходя из условий функционирования экономики федерации и регионов, с учетом совершенствования экономических отношений в стране.

2. Сценарное прогнозирование динамики изменения доли производства и сбыта энергии и мощности оптового рынка в общем объеме развития российской электроэнергетики.

3. Исследование возможностей инвестиционного обеспечения рационального развития ФОРЭМ и его детализации в виде пакета инвестиционных проектов сооружения, консервации, продажи или ликвидации энергообъектов.

Взаимное наложение результатов первых двух этапов прогнозирования обеспечивает комплексный результат прогноза развития ФОРЭМ без инвестиционных ограничений. Использование такого подхода целесообразно как на федеральном, так и региональном уровнях, что позволит достигнуть необходимой детализации результатов в региональном аспекте.

Исследование инвестиционных возможностей развития энергетики с отбором, ранжированием и формированием приоритетных инвестиционных проектов ФОРЭМ для сооружения, а также для консервации, продажи или ликвидации энергообъектов может реализовываться также в несколько этапов:

3.1. Укрупненная оценка показателей эффективности и тарифов на энергию, обеспечивающих окупаемость отдельных инвестиционных проектов. При этом сопоставление полученных тарифов на энергию, обеспечивающих окупаемость проектов, с действующими и прогнозируемыми на перспективу тарифами оптового рынка энергии и мощности может выделить часть заведомо неэффективных инвестиционных проектов для консервации, продажи или ликвидации и, тем самым, сократить набор рассматриваемых потенциальных энергообъектов для сооружения.

3.2. Предварительная оптимизация сценарного развития ФОРЭМ по критерию минимума дисконтированных затрат или тарифов на оптовом рынке с учетом выбытия оборудования, технологических ограничений и перспективных режимов работы ЕЭС в целом, исходя из показателей эффективности новых энергообъектов, полученных на первом этапе. Результатом этого этапа должны стать наборы приоритетных энергетических объектов с целесообразными сроками их сооружения, в зависимости от вероятных сценариев динамики потребительского спроса на энергию в ЕЭС, а также перечень невостребованных для реализации проектов и строительных заделов, который дополнят объекты, предназначенные для консервации, ликвидации и продажи.

По результатам таких расчетов могут быть, с одной стороны, выделены и проранжированы группы объектов, например, вводимые при всех сценариях динамики потребления энергии и мощности; целесообразные к сооружению в большинстве сценариев изменения потребления энергии; вошедшие в решение оптимизационной задачи в меньшей части проведенных расчетов. С другой стороны, могут быть выделены невостребованные объекты при всех сценариях динамики потребления энергии, определяющие совокупность проектов и строительных заделов для консервации, продажи или ликвидации. Целесообразные сроки сооружения энергообъектов при разных сценариях динамики потребления энергии являются ориентирами для определения сроков и периодов приостановки сооружения энергообъектов, то есть сроков их консервации.

Таким образом, сценарные исследования по развитию ФОРЭМ дают возможность выделить, определить сроки реализации и проранжировать между собой группы инвестиционных проектов сооружения энергообъектов на оптовом рынке энергии и мощности, включая группу проектов и строительных заделов для консервации, продажи или ликвидации исходя из общесистемных интересов.

3.3. Детальный финансовый анализ инвестиционных проектов с учетом возможностей консервации, внутригрупповое ранжирование их между собой по рассчитанным для каждого проекта критериям внутренней нормы доходности (ВНД) и чистому дисконтированному доходу (ЧДД). На этом этапе производится отбор, исходя из объемов имеющихся инвестиционных ресурсов, наиболее эффективных проектов для приоритетного финансирования и оценка эффективности возобновления сооружения энергообъектов при разных сроках консервации. Важнейшим условием корректности результатов сопоставления, отбора и ранжирования по эффективности инвестиционных проектов является единая методология расчетов и общая (сопоставимая) информационная база данных. На выводах, полученных в результате комплексной оценки эффективности последующего использования инвестиционного проекта, основывается принятие решения о приоритетном финансировании, консервации, продажи или ликвидации энергообъектов.

3.4. Формирование общей инвестиционной программы развития ФОРЭМ на базе отобранных для сооружения, консервации, продажи или ликвидации инвестиционных проектов. На этом этапе производится комплексная оценка эффективности инвестиционной программы в целом, ее влияния на тарифную политику в перспективе и анализ положительных и отрицательных аспектов реализации сформированной инвестиционной программы.

Рассмотренная схема исследования инвестиционных возможностей обеспечения эффективного развития ФОРЭМ корректно увязывает интересы развития самого оптового рынка и ее технологической базы - ЕЭС - с отбором инвестиционных проектов для осуществления, консервации, продажи и ликвидации.

Аналогичные подходы могут быть реализованы при проведении инвестиционных исследований на региональных рынках энергии и мощности. Главное требование - согласованный учет общесистемных и индивидуальных интересов инвестиционного энергетического проекта в процессе финансового анализа его реализации, консервации или другого использования с учетом отраслевых технологических особенностей. При формировании инвестиционной программы развития региональных рынков энергии и мощности важным требованием также является единая методологическая и информационная основа разработки инвестиционных проектов, входящих в региональную программу. Инвестиционные проекты и бизнес-планы, разработанные в разных организациях, требуют, как правило, приведения в сопоставимый вид, прежде всего, по исходным данным, динамика которых быстро меняется, а в ряде случаев и по корректности использования методики расчетов эффективности проектов.

В данных практических рекомендациях основное внимание уделено этапу 3.3 инвестиционных исследований, который является ключевым элементом оценки эффективности инвестиционных проектов для складывающихся рыночных отношений в российской электроэнергетике.

2. Комплексный подход к оценке эффективности инвестиционных проектов

2.1. Координация осуществления инвестиционных проектов на рынках электроэнергии и мощности

Особенности формирования перспективной электрической сети и генерирующих источников. В современных условиях для эффективного функционирования и развития оптовых рынков электроэнергии и мощности в сочетании с рациональным развитием территориальных энергосистем в составе ЕЭС и ОЭС России необходимо, с одной стороны, разумное проведение тарифной политики ФОРЭМ, а с другой - совершенствование методов и механизмов, стимулирующих привлечение инвестиций в развитие электроэнергетики.

Сформированная производственно-организационная структура отрасли и принятая схема организации и функционирования оптового рынка в России позволяют в новых условиях сохранить преимущества согласованного развития территориальных ЭЭС в составе ЕЭС и ОЭС страны на основе скоординированного развития субъектов рынков электроэнергии и мощности. Важнейшими предпосылками для этого являются:

· существование единого федерального собственника транспортной сети и организатора функционирования оптового рынка в лице РАО «ЕЭС России» и, как следствие, возможность регулирования выхода на региональные рынки независимых производителей электроэнергии, появление которых связано со стремлением многих крупных потребителей к созданию собственных энергоисточников, поставляющих часть произведенной электроэнергии на региональные рынки;

· организация функционирования ФОРЭМ при едином диспетчерском управлении режимами совместной работы субъектов рынка электроэнергии и мощности;

· согласование действующей системы тарифов на поставки электроэнергии и мощности на ФОРЭМ с принципами эффективной работы субъектов рынка в составе ЕЭС и ОЭС России, приводящее к формированию режимов работы генерирующих источников в совмещенных графиках нагрузки ЕЭС и ОЭС и стимулирующее снижение затрат на производство электроэнергии, возможность координации инвестиционной деятельности организаций электроэнергетики, базирующаяся на обладании РАО «ЕЭС России» основной частью пакетов акций большинства хозяйствующих субъектов в отрасли. Следует отметить, что координация инвестиционных программ всех субъектов оптового рынка электроэнергии и мощности, включая РАО «ЕЭС России, АО-энерго, Росэнергоатом (в части развития АЭС), а также сторонних инвесторов, позволяет проводить в отрасли рациональную политику по формированию структуры, условий использования и техперевооружения энергетических мощностей.

Таким образом, при указанных предпосылках РАО «ЕЭС России» имеет принципиальные возможности проведения единой технической политики развития электроэнергетики на федеральном и региональном уровнях в соответствии с принципами развития и функционирования Единой энергосистемы. Использование этих возможностей в значительной степени способствует снижению общесистемных затрат на производство электроэнергии и, соответственно, тарифов на электроэнергию при обеспечении экономических отношений между субъектами рынка, базирующихся на объективных ценах на поставки электроэнергии и мощности и взаимной ответственности субъектов за надежность поставок энергии.

В рыночных условиях формирование инвестиционной программы в электроэнергетике должно базироваться:

· на использовании критериев, принятых в международной практике при проведении финансово-коммерческой оценки инвестиционных проектов,

· на методах решения в рыночных условиях задач формирования рациональной структуры генерирующих мощностей энергосистем и развития основных электрических сетей ЕЭС и ОЭС страны, исходя из перспектив спроса электроэнергии и мощности на ФОРЭМ и региональных рынках.

2.2. Методологическая база оценки проектов

Методологической основой данных «Практических рекомендаций» являются «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденные Госстроем в 1994 г., «Методические рекомендации по оценке эффективности инвестиционных проектов», утвержденные Минэкономики РФ, Министерством финансов РФ и Государственным комитетом РФ по строительной, архитектурной и жилищной политике № ВК 477 от 21.06.1999 г., «Макет бизнес-плана», утвержденный постановлением № 1470 Правительства РФ в 1997 г, «Практические рекомендации по оценки эффективности и разработке инвестиционных проектов и бизнес-планов в электроэнергетике (с типовыми примерами)», утвержденные РАО «ЕЭС России» в 1997 г., «Макет бизнес-плана инвестиционного проекта энергетического предприятия», выполненный Научным центром прикладных исследований в 1994 г.

В рыночных условиях осуществление инвестиционных проектов в электроэнергетике предполагает всестороннее и детальное рассмотрение результатов и последствий реализации таких проектов. Оценка эффективности инвестиционной деятельности в рыночной экономике, экспертиза инвестиционных проектов предполагает использование специальных методических подходов и приемов, развитых и широко применяемых в рыночной экономике. Мировой опыт рекомендует эффективную последовательность подготовки исходной информации и проведения необходимых расчетов, состав оценочных показателей и пути снижения риска различных форм финансирования проектов, среди которых в условиях финансового кризиса следует выделить проектное финансирование, не накладывающее внешних гарантийных обязательств на реализуемые проекты. Эти вопросы нашли отражение в данных «Практических рекомендациях».

Для определения эффективности инвестиционных проектов и их отбору для финансирования, в том числе проектного, необходимо проведение комплексной оценки инвестиционного проекта, всестороннее изучение непосредственно связанных с проектом затрат и полученных результатов, его влияния на экономику, природную и социальную среду. Инвестиционный проект должен быть разумным с экономической и технической точек зрения. При этом учитываются не только технологические аспекты проекта, но и системы управления и финансирования, а также общая жизнеспособность и долговременность результатов проекта.

Комплексный подход предполагает включение в проектный анализ следующих основных разделов:

· технический анализ;

· коммерческий анализ;

· финансовый анализ;

· экологический анализ;

· организационный анализ;

· социальный анализ.

Задачей технического анализа инвестиционного проекта является определение технической осуществимости проекта и анализ его целесообразности. Данный анализ предполагает рассмотрение альтернатив и проблем технического плана. Многие проблемы технического плана характерны только для конкретного проекта и должны рассматриваться в таком аспекте. Однако есть ряд проблем, присущих многим проектам, которые могут быть разделены на следующие категории: местоположение, масштабность, сроки сооружения и набор применяемых технологий и др. При проведении такого анализа используются различные научно-технические критерии, включающие данные о перспективности принятых научно-технических решений и технологий, патентоспособности технических решений, перспективности применения полученных результатов в будущих разработках, положительном воздействии на другие проекты, представляющие государственный интерес, а также производственные критерии, показывающие доступность топлива, материалов и необходимого дополнительного оборудования; необходимость технологических нововведений для осуществления проекта; наличие производственного персонала (по численности и квалификации), возможность использования отходов производства.

Раздел должен включать следующую информацию:

· местоположение энергообъекта, определяемое наличием подходящего земельного участка и инфраструктуры, расположением источника топливоснабжения и предполагаемых потребителей энергии;

· масштаб проекта, определяемый спросом на энергию и/или ограничением со стороны территориальных или природных ресурсов;

· срок сооружения энергообъекта, устанавливаемый спросом на продукцию и др.;

· применяемые технологии, которые должны соответствовать используемому топливу и не быть морально устаревшими;

· смету затрат, состоящую из основной сметы и сметы на непредвиденные расходы, обусловленные физическими и ценовыми факторами. Основная смета дает наиболее полную оценку стоимости проекта на дату ее составления. Смета на непредвиденные расходы учитывает те физические и ценовые изменения, которые можно ожидать в период между датой составления основной сметы и датой завершения реализации проекта;

· график работ по проекту.

Целью коммерческого анализа проектов является оценка инвестиций с точки зрения перспектив развития федерального и регионального рынков энергии и мощности и мероприятий по снабжению проекта ресурсами для создания и эксплуатации проекта. При проведении коммерческого анализа необходимо учитывать следующие факторы перспективные балансы мощности и энергии энергообъединений; возможности межсистемных передач электроэнергии; изменение цен на топливо; конкурентоспособность продукции (электро- и теплоэнергии) с учетом технико-экономических характеристик проекта, действующие и прогнозируемые тарифы на электро- и теплоэнергию.

Финансово-экономический анализ инвестиционных проектов имеет несколько разновидностей:

· финансовый анализ проекта как экономической единицы;

· анализ возмещения затрат;

· анализ инвестиционных затрат;

· анализ финансовой рентабельности.

Финансовый анализ проекта призван установить, насколько устойчиво финансовое положение проекта на основе разработки прогноза трех основных финансовых отчетов отчет о прибылях и убытках, отчет о движении денежных средств и проектно-балансовая ведомость. Анализ возмещения затрат на осуществление проекта имеет целью показать возможность их возврата за счет выпуска продукции. Анализ инвестиционных затрат определяет потребность в финансовых ресурсах для осуществления проекта и его эксплуатации. В результате составляется финансовый план, характеризующий поступление необходимых финансовых ресурсов. Целью анализа финансовой рентабельности является оценка доходности, получаемой на инвестиции за весь период прогнозируемой деятельности проекта. Если суммарный доход за весь жизненный цикл проекта превышает его стоимость, то проект считается осуществимым. Коммерческие критерии, используемые в финансовом анализе, включают такие данные как:

· размер инвестиций,

· стартовые затраты на осуществление проекта,

· потенциальный годовой размер прибыли,

· ожидаемый чистый дисконтированный доход,

· значение внутренней нормы доходности, удовлетворяющей инвестора,

· соответствие проекта критериям экономической эффективности инвестиций,

· срок окупаемости и сальдо реальных денежных потоков;

· стабильность поступления доходов от проекта;

· возможность использования налоговых льгот,

· необходимость привлечения заемного капитала (третьих лиц или банковского) и его доли в инвестициях;

· финансовый риск, связанный с осуществлением проекта.

Задачей экологического анализа инвестиционного проекта является оценка потенциального ущерба окружающей среде во время осуществления проекта и определение усилий, необходимых для смягчения или предотвращения этого ущерба. Используемые в этом анализе экологические критерии базируются на данных о существующих экологических условиях; потенциальных экологических воздействиях проекта (положительных и отрицательных, прямых и косвенных); возможных мерах по устранению или снижению отрицательных экологических последствий и/или их компенсации.

В разделе должна быть приведена информация о состоянии природной среды в районе, где будет осуществляться проект, и планируемых мероприятиях по обеспечению требуемых экологических норм, а именно:

· результаты проверок и оценок экологической ситуации,

· предлагаемые меры контроля состояния среды,

· ожидаемое влияние проекта на экологию,

· потенциальные обязательства по охране среды, которые должны быть выполнены в случае реализации проекта,

· документы, согласовывающие проект или его разработку.

Организационный анализ инвестиционных проектов имеет своей целью оценку и необходимые рекомендации по организационной, правовой, политической и административной обстановке, в рамках которой проекты реализуются и эксплуатируются. Этот анализ включает ряд критериев, оценивающих навыки управления и опыт предпринимателей, качество и компетентность руководящего персонала; правовую обеспеченность проекта, его непротиворечивость действующему законодательству; возможное влияние перспективного законодательства на проект.

В разделе должны быть приведены следующие характеристики проекта:

· организационная схема предприятия: функции подразделений предприятия, схема взаимодействия их друг с другом, координация их деятельности и контроль, характеристика персонала. Указывается профиль специалистов и их количество, образование, опыт работы, заработная плата,

· вопросы оплаты и стимулирования труда руководящего персонала. Например, будет ли применяться система участия в прибыли или иные формы поощрения.

В рамках юридического плана проекта прорабатываются вопросы:

· формы собственности и правового статуса организации частное владение, государственное владение, независимая акционерная компания, совместное предприятие и т.д.

· в случае организации государственного предприятия - система подчиненности и границы вмешательства «сверху» в хозяйственную деятельность предприятия,

· в случае создания акционерного общества - будущее распределение акционерного капитала между возможными акционерами.

Цель социального анализа - определение приемлемости данного проекта для населения, проживающего в районе размещения проекта. Здесь необходимо рассмотреть возможную реакцию общественного мнения на осуществление проекта, воздействие проекта на уровень занятости.

Необходимо также учитывать ресурсные возможности регионов, степень социальной нестабильности, состояние инфраструктуры (коммуникации, банковское обслуживание) и другие факторы. Раздел должен содержать такую информацию как:

· форма участия населения, затрагиваемого строящимся энергообъектом, в обсуждении проекта;

· формы и объем компенсационных мероприятий населению, затрагиваемому строящимся энергообъектом;

· ожидаемое влияние проекта на население;

· наличие, количество, состав общественных объединений, выступающих против (за) строительство энергообъекта, их политическая и техническая ориентация.

В зависимости от интересов участников инвестиционного проекта различают следующие направления оценки эффективности:

· коммерческая или финансовая эффективность проекта в целом и для каждого из инвесторов. Показатели коммерческой эффективности проекта в целом отражают эффективность всех инвестиционных затрат в проект, исходя из предположения, что он реализуется за счет средств единственного реального или абстрактного участника. Показатели эффективности проекта для его отдельных участников определяют финансовые последствия использования собственного капитала каждого участника в реализации проекта,

· бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального или местного бюджета,

· экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных проектов, которые существенно затрагивают интересы города, региона или всей России, экономическую эффективность рекомендуется оценивать обязательно.

2.3. Проектное финансирование

Основные понятия и типы проектного финансирования. В условиях финансового кризиса в стране, падения доверия иностранных инвесторов к гарантиям российских финансовых институтов и резкого снижения рейтинга страны среди потенциальных инвесторов, необходимы новые инструменты и формы привлечения инвестиций в энергетические проекты, не связанные с гарантиями потерявших доверие отечественных финансовых институтов. Среди таких инструментов можно выделить проектное финансирование, которое не требует внешних гарантий, базируется на эффективности собственно проекта и детальном распределении ответственности между его участниками, обеспечивающей, в конечном счете, возврат вложенных средств и процентов по кредиту.

За последние два десятилетия проектное финансирование сформировалось в виде комплексного финансово-правового инструмента, предоставляющего компаниям привлекательную альтернативу привлечения инвестиций. Сфера применения этого инструмента финансирования не ограничивается объектами нового строительства и может эффективно использоваться для рефинансирования существующих предприятий.

По существу, проектное финансирование - это финансирование, обоснованное надежными и устойчивыми параметрами проекта, не требующее дополнительных гарантий, кроме доказательной его эффективности и не связанное с платежеспособностью организатора проекта. В связи с этим, оценка возврата кредита и процентов, выполняемая кредитором по проектному финансированию, осуществляется на основе потоков наличности самого проекта независимо от характеристик его организатора, поскольку задолженность последнего не является регрессионной. Под регрессом понимается требование о возмещении предоставленной взаймы суммы. Проектное финансирование не накладывает на организатора проекта юридических обязательств погашения задолженности по проекту или уплаты процентов, вызванных недостаточным поступлением наличности для обслуживания кредита.

Различают три формы проектного финансирования в зависимости от доли риска, принимаемого на себя кредитором и соответственно регрессионными обязательствами заемщика. Этим характеризуются три формы проектного финансирования:

· без регресса на заемщика;

· с ограниченным регрессом на заемщика;

· с полным регрессом на заемщика.

Проектное финансирование без регресса на заемщика не представляет кредитору никаких юридических гарантий от заемщика. Практически все риски, связанные с реализацией проекта принимает на себя кредитор. Эта форма финансирования имеет большие процентные ставки для получателя кредита, поскольку кредитор предполагает получение компенсации за высокую степень риска. Без регресса на заемщика обычно финансируются проекты, имеющие высокую прибыльность и выпускающие в результате реализации конкурентоспособную продукцию. Для того, чтобы кредиторы пошли на риск вложения средств в такой проект необходимы следующие условия:

· применение высокоэффективной хорошо апробированной технологии, обеспечивающей выпуск конкурентоспособной продукции;

· возможность квалифицированной оценки рисков проекта, включая риск строительства, риск ввода в эксплуатацию на проектную мощность, а также риски, связанные с обеспечением планируемых параметров функционирования проекта;

· простота оценки рынка конечной продукции и ее ликвидность, дающие возможность корректно определить ценовые риски;

· согласованность ценовых характеристик и наличие надежных договоренностей с поставщиками сырья, комплектующих, энергоресурсов и другими внешними участниками проекта;

· стабильность политической ситуации в стране и регионе.

Проектное финансирование без регресса на заемщика часто используется в проектах, связанных с добычей и реализацией полезных ископаемых.

В настоящее время расширяется сфера применения проектного финансирования с ограниченным регрессом на заемщика. Эта форма проектного финансирования предполагает детальную оценку всех рисков финансирования проекта и распределение их между всеми участниками проекта. При этом распределение производится таким образом, чтобы каждый участник проекта взял на себя зависящие от него риски. Например, заемщик берет на себя ответственность за риски, связанные с эксплуатацией объекта, подрядчик - риск завершения строительства объекта и ввода его в эксплуатацию и т.д. Преимуществом этой формы проектного финансирования является умеренные процентные ставки кредита и максимальное распределение рисков между участниками проекта.

Проектное финансирование с ограниченным регрессом на заемщика становится все более популярным. Это обусловлено относительно слабым воздействием проекта на финансовое положение заемщика за счет распределения ответственности за результаты проекта между его участниками.

Финансирование с полным регрессом на заемщика - самая распространенная форма проектного финансирования. Предпочтение этой формы финансирования вызвано быстротой и простотой получения необходимых средств для финансирования проекта, а также более низкими процентными ставками этой формы финансирования. Применяется такая форма финансирования в следующих случаях:

· кредитование малоприбыльных или некоммерческих проектов, организаторы которых могут погасить кредиты за счет других доходов заемщика. Это относится, например, к проектам, имеющим социальную направленность;

· предоставление средств в виде экспортного кредита. Специализированные экспортно-импортные агентства и банки предоставляют средства только в виде экспортных кредитов, но при этом имеют возможность принимать на себя риски проектов без дополнительных гарантий третьих сторон;

· недостаточной надежности гарантий, предоставленных по проекту, даже при формальном покрытии всех рисков;

· получения заемщиком косвенных дополнительных доходов от проекта, например, за счет предотвращения снижения объема продаж и уменьшения доли рынка заемщика;

· реализации проекта в сфере деятельности, к которой наиболее близок источник инвестиций;

· необходимости осуществления проекта, исходя из интересов отрасли;

· обязательности реализации проекта по другим объективным причинам.

В отличие от традиционных видов кредитования, при квалифицированной подготовке и реализации проектное финансирование по существу позволяет гарантировать результаты проекта, а не только оценить платежеспособность заемщика и рассмотреть все риски инвестиционного проекта. Это дает возможность создать жизнеспособное предприятие и привлечь инвестора.

При кредитовании проектов с помощью проектного финансирования обычно разрабатывается механизм контроля за целевым использованием кредитов. В связи с этим в текст кредитного соглашения включаются обязательства заемщиков по предоставлению информации о ходе реализации проекта. Базой проектного финансирования является способность организатора проекта получать доходы от его реализации, а основой жизнеспособности проекта и средством контроля над распределением риска являются контракты. В первую очередь это контракты, представляющие собой обязательство производить выплаты владельцу проекта после поставки продукции или предоставления услуг, поскольку эти контракты обеспечивают поступление наличности. В принципе каждый из контрактов, необходимых для строительства и эксплуатации проекта (сбытовой контракт, контракт на аренду площадки и строительства и пр.) не должен необоснованно противоречить графикам погашения задолженности из доходов по проекту. В противном случае, если распределение рисков окажется неприемлемым для кредитора, то требуется кредитная поддержка платежеспособной третьей стороны в виде гарантий, страхования и обязательств по участию в капиталовложениях в проект. Кроме того, контракты по проектному финансированию должны обладать правовой силой и выступать для кредитора в качестве дополнительного обеспечения успешной реализации проекта и, следовательно, возврата средств и процентов.

Проектное финансирование должно учитывать предсказуемость политической обстановки в стране и стабильность на рынках сбыта. Это, в конечном счете, также обеспечивает надежный приток наличности. При трудностях прогнозируемости политической ситуации и стабильности на рынках сбыта или неприемлемого распределения рисков необходимо предусмотреть средства защиты для инвестора от внешних неопределенностей. Вместе с тем практически любой проект реализуется в условиях хотя бы частичной неопределенности. Это подвергает кредитора проекта некоторым неучтенным рискам, которые обычно компенсируются повышением процентных ставок по кредитам и наличием статьи непредвиденных расходов проекта.

При использовании проектного финансирования в международных энергетических проектах в дополнение к обычным коммерческим и проектным рискам возникают риски, обусловленные спецификой этих проектов. В международных проектах должны учитываться определенные риски, связанные со страной инвестирования, включая политические риски, инвалютные риски и юридические риски. Это требует детального рассмотрения обеспеченности контрактов и гарантий правовых санкций; оформления долевого участия, налоговых вопросов, ограничений на вложения и возврат иностранных инвестиций, поскольку эти вопросы могут непосредственно влиять на поток доходов по проекту или способность проекта выполнить свои обязательства по обслуживанию долга. Для учета этих обстоятельств были разработаны разнообразные инструменты кредитной поддержки проектного финансирования, такие как суверенные гарантии, оффшорные счета условного депонирования, авансовые платежи или выплаты на ранних этапах проекта, а также помощь многосторонних государственных учреждений в форме страхования и гарантий.

Достоинства и недостатки проектного финансирования. Среди достоинств проектного финансирования можно отметить:

1. Классическая схема безрегрессного проектного финансирования не возлагает на организатора проекта никаких гарантийных обязательств погашения задолженности по проекту в случае недостаточности доходов от проекта для выплат основной суммы кредита и процентов. За счет безрегрессного характера проектного финансирования обеспечивается финансовая независимость каждого проекта и тем самым защита общих активов организатора от большинства трудностей реализации любого конкретного проекта. В то же время, если организатор проекта берет на себя функции эксплуатирующей организации в рамках финансируемого проекта, то у него возникает ответственность по эксплуатационным гарантиям, вытекающим из договора об эксплуатации.

2. Организатор проекта при проектном финансировании фактически получает возможность применять забалансовые методы бухгалтерского учета обязательств по проекту. В этом случае задолженность не показывается в финансовых отчетах организатора проекта.

3. Финансирование проекта с помощью института проектного финансирования возможно с высокой долей заемных средств. При этом не требуется изменения существующей структуры собственного капитала организатора проекта. Величина доли заемных средств, устраивающей кредитора, меняется от проекта к проекту. На требуемый от организатора проекта размер инвестиций в собственный капитал влияют много факторов, в том числе, экономические показатели проекта, вложения инвестиций других участников проекта, например, подрядчиков или поставщиков оборудования и т.п. По международным проектам, как правило, требуется более высокий процент вложений в капитал. Доля заемных средств по таким проектам редко превышает 70 %.

4. Организатор проекта при данной схеме получает возможность избегать внутренних ограничительных обязательств типа коэффициентов обеспечения задолженности по существующим договорам и контрактам займа. В соответствии с концепцией безрегрессной задолженности проект финансируется отдельно и независимо от прочих направлений деятельности и других проектов организатора. В связи с этим существующие ограничительные обязательства обычно не распространяются на проектное финансирование. В то же время, самостоятельный характер финансируемого проекта позволяет организатору устраивать для него такое отношение задолженности к собственному капиталу, которое может запрещаться для организатора по другим существующим договорам.

5. Для компаний, испытывающих финансовые трудности, проектное финансирование часто может предложить по отдельному проекту более привлекательные процентные ставки и кредитную поддержку, чем самому организатору проекта. Это обусловлено тем, что в ряде случаев оценка кредита по отдельному проекту бывает выше оценки кредита для организатора проекта.

6. Более высокая внутренняя норма доходности, которую организатор проекта может получить применительно к новым капиталовложениям, используя проектное финансирование. Это возможно как следствие финансирования с высокой долей заемных средств при минимуме вложений собственного капитала.

Вместе с тем, проектное финансирование имеет ряд недостатков:

1. В сделках проектного финансирования много участников с различными интересами, поэтому они достаточно сложны. Имеются трудности, связанные с распределением риска между кредитором и организатором проекта, касающиеся объема прав регресса по кредиту, а также между подрядчиком и организатором в отношении характера и вида гарантий и т д. Это ведет к длительным переговорам и возрастанию расходов по компенсации риска, принимаемого третьими сторонами. При этом сложность этих переговоров и связанные с ними расходы не обязательно пропорциональны размерам рассматриваемого кредита.

2. Ряд факторов риска проектного финансирования нельзя эффективно распределить, не увеличив результирующий кредитный риск. Это ведет к более высокой плате, взимаемой кредиторами за заемные средства по сравнению с альтернативными вариантами привлечения инвестиций.

3. Прединвестиционные исследования при проектном финансировании более дорогостоящий процесс, поскольку требуется детальная проверка эффективности проекта, а также добросовестности и способности участников проекта выполнить свои контрактные обязательства.

4. Документация проектного финансирования сложна и имеет большой объем. Это ведет к более высоким затратам на сделку, чем обычно расходуется при традиционном кредитовании, обеспеченном активами. Сложность документации и расходы на сделку могут значительно возрасти, если в проектном финансировании участвуют несколько кредиторов, как это бывает в большинстве международных проектов, или имеется несколько уровней задолженности. Такой подход все чаще встречается в больших проектах.

5. Проектное финансирование требует всестороннего контроля, который кредитор должен осуществлять над управлением проектом и эксплуатацией объекта. Это требование указывается в договорах о ссуде по проекту. От организаторов требуется успешно удовлетворить определенные критерии, такие как обслуживание долга и смета текущих расходов, а также выполнять различные обязательства типа ограничений на передачу прав собственности и непрерывности руководства.

Интересы различных участников проекта. Каждый участник проектного финансирования имеет собственные интересы и исходя из них относится к распределению рисков.

Организатор. При проектном финансировании организатор по существу заинтересован в достижении двух основных целей возврате расходов, затраченных на этапе разработки проекта и получении вознаграждения за управление строительством. В долгосрочной перспективе организатор заинтересован в получении выручки от эксплуатации проекта. Одновременно организатор проекта добивается дешевого финансирования путем заимствования, минимального участия третьих сторон в собственном капитале, эффективного использования налоговых льгот, гибкости и меньшего контроля со стороны кредитора в процессе финансирования и рефинансирования конкретного проекта.

Кредитор. У долговременного кредитора есть несколько требований к проектному финансированию. К ним относятся: организация заимствования, достаточного для финансирования общих затрат на строительство по проекту; отсутствие других кредиторов проекта, находящихся в привилегированном положении относительно выплаты средств или контроля осуществления проекта. Если в финансировании участвуют несколько кредиторов, то между ними заключаются соответствующие соглашения, устраивающие всех. Долговременный кредитор также заинтересован в отсутствии рисков проекта к моменту предоставления долгосрочной ссуды. Вместе с тем, долгосрочные кредиторы по проектному финансированию учитывают невозможность полной ликвидации рисков и предоставляют долгосрочные ссуды даже в случае, если проекты не выполняются в безрисковой обстановке Например, долгосрочный кредитор может принять обязательства в отношении проекта даже без гарантий достижения ожидаемого уровня основных показателей. Это возможно при условии, что соответствующие показатели достижимы в приемлемые сроки за допустимые расходы. При этом с подрядчиком не случилось ничего неблагоприятного в финансовом отношении и проект в состоянии обслуживать задолженность и оплачивать прочие расходы на уже достигнутом уровне основных показателей. Аналогично, долговременный кредитор примирится с существенным неблагоприятным изменением экономического положения одного из участников проекта при условии, что изменение имеет временный характер или осуществление проекта способно существенно улучшить либо исправить такое экономическое положение.

Изучая распределение риска проектного финансирования, долговременный кредитор обращает главное внимание на контракты по проекту, которые служат кредитной поддержкой финансирования. Как правило, долговременный кредитор обращает внимание на экономическую ценность контрактов, правовую их достаточность и жизнеспособность контрактов в обстановке нестабильности.

Подрядчик. В процессе проектного финансирования напряженность в отношениях между организатором и подрядчиком объясняется существом контракта на строительство, предусматривающего сдачу «под ключ». Подрядчик должен выполнить и представить работы по проекту за фиксированную или предсказуемую цену, к определенной дате, взяв на себя гарантийные обязательства по обеспечению заданных показателей. Подрядчик берет на себя риски и трудности прогнозирования событий, которые могут произойти при сдаче работ с задержкой, по возросшей цене и при недостижении ожидаемых показателей. Если только контрактная цена не будет чрезвычайно привлекательной, основными задачами подрядчика в условиях проектного финансирования будут ограничение рисков каких-либо изменений затрат на проект, освобождение от ответственности за задержку со сдачей объекта и обеспечение времени, достаточного для выполнения гарантий основных показателей. Часто, в ответ на принятие риска в связи с завершением работ к определенной дате и за фиксированную цену, подрядчика вознаграждают премиальными выплатами, которые организатор проекта производит подрядчику при сдаче проекта до запланированной даты завершения работ. В условиях проектного финансирования премиальная концепция должна охватывать и другие контракты по проекту с тем, чтобы при сдаче предприятия до планового срока другие контракты также обеспечивали возможность досрочного начала эксплуатации.

В центре внимания подрядчика также находятся основные финансовые документы, включая обеспечение организатором финансирования на уровне, достаточном для оплаты работ, выполненных подрядчиком. Кроме того, подрядчик заинтересован в положениях, гарантирующих, что в финансовых документах будет условие выполнения кредитором платежей непосредственно подрядчику, будут ограничиваться условия авансирования средств организатору в случае невыполнения им обязательств перед подрядчиком (кроме споров по контракту на строительство), будет требоваться уведомление подрядчика кредитором в случае невыполнения обязательств согласно документам ссуды с тем, чтобы у подрядчика была возможность исправить положение.

Эксплуатирующая организация. Напряженность между организатором проекта и эксплуатирующей организацией аналогична существующей между организатором проекта и подрядчиком и в основе ее лежит необходимость предсказуемости цены и выполнения работ по проекту. При этом другие участники проекта будут стремиться к обеспечению достаточной фиксированности или предсказуемости эксплуатационных затрат для того, чтобы можно было проанализировать осуществимость контракта на эксплуатацию. Эксплуатирующая организация, напротив, стремится ограничить ценовой риск.

Поставщик. Поставщик топлива или сырья для проекта выполняет задачу обеспечения проекта необходимым топливом или сырьем по рыночной цене с приемлемым освобождением от ответственности за непоставку. Однако участникам проекта нужны твердая цена, обязательства обеспечения качества и своевременности поставок при наименьшей неопределенности цены, условий и обязательств поставки.

Покупатель продукции. Во многих отношениях покупатель продукции находится в положении владельца проекта, когда он покупает топливо или сырье. Покупателю продукции нужны твердая и низкая цена при высоком качестве и минимуме неопределенности. Владелец проекта, напротив, заинтересован в повышении цены, насколько позволяет рынок и освобождении от ответственности от выполнения своих обязательств без взимания штрафа.

Документация о проектном финансировании. В рамках типового проектного финансирования имеется шесть категорий контрактов, на приобретение площадки, строительство и завершение работ, поставки топлива и сырья, продажу продукции или услуг, эксплуатацию и техническое обслуживание, а также финансирование и инвестиции в капитал. В международных проектах обычно требуются переговоры по ряду дополнительных контрактов, включая соглашения «о реализации проекта» или «о продаже продукции» между Правительством страны, где реализуется проект и организатором проекта. В этих соглашениях рассматриваются такие аспекты, как политические гарантии и налоговые вопросы, гарантии выполнения контракта и вопросы операций с иностранной валютой; особые «суверенные гарантии» или резервные аккредитивы (в объеме, не охваченном соглашением о реализации проекта). Кроме того, нужны соглашения типа «строительство - эксплуатация - передача» или «строительство - эксплуатация - владение - передача» между покупающими коммунальными компаниями и организатором проекта, включающие положения о передаче/продаже, а также условия покупки электроэнергии.

Обычно в документации по проектному финансированию должно предусматриваться, что основным источником погашения задолженности являются поступления наличности от проекта, а не общий кредит владельцев проекта. В каждом контракте также должно предусматриваться, что в случае неэффективной работы инвестиционного проекта, определенная сторона контракта, ответственная за это, будет устранять (через оплату убытков или аналогичные обязательства) дефицит наличности, необходимой для обслуживания задолженности, уплаты основной суммы и оплаты эксплуатации по проекту.

В проектном финансировании появились термины «контракты, приемлемые для банков» и «контракты, которые можно финансировать». Как правило, эти термины используются, если контракт, применяемый для проектного финансирования, удовлетворяет минимальным юридическим и деловым требованиям по обеспечению выполнения содержащихся в нем обязательств. При этом экономические обязательства контрактов обеспечивают оплату расходов на обслуживание задолженности, затрат на эксплуатацию и техническое обслуживание и минимальную прибыль на инвестиции, необходимую для сохранения заинтересованности владельцев проекта в его успешной реализации. Имеются ключевые положения контракта, обеспечивающие приемлемость контракта для банков.

Во-первых, цена и выполнимость контракта должны быть достаточно предсказуемыми. Это нужно, чтобы кредитор по финансированию проекта смог свести к минимуму потенциальные риски. Например, если контракт на строительство не будет обязывать подрядчика сдать законченное предприятие при установленных уровнях основных показателей к определенной дате за твердую цену, то дополнительные расходы, произведенные в рамках проекта для восполнения недоработок подрядчика, могут лишить проект возможности обслуживать возросшую задолженность. В контракте должна быть заложена достаточная прогнозируемость с тем, чтобы можно было выполнить требования внутренней кредитной политики кредитора.

Во-вторых, все контракты по проекту должны быть согласованы друг с другом в части сроков прекращения действия и освобождения от ответственности за выполнение обязательств. Так, статьи о форс-мажоре всех контрактов должны быть единообразны по действию. Если статья о форс-мажоре одного контракта будет освобождать от ответственности за выполнение обязательств по проекту в случае одних обстоятельств, а в другом важном контракте этого не будет, то проект может быть не реализуем.

В-третьих, срок действия каждого контракта должен быть достаточно длительным для того, чтобы он превышал период погашения задолженности. Например, срок аренды площадки, равный десяти годам, неприемлем для проектного финансирования с пятнадцатилетней задолженностью.

Кроме того, в контрактах по проекту должны быть заложены хотя бы небольшие возможности для исправления положения кредитором. Например, контракты по проектному финансированию не должны давать поставщику топлива права прекратить действие контракта без уведомления и разумного периода для исправления ситуации.

В целом, проектное финансирование в настоящее время является одним из инструментов доступных для энергетических проектов, в первую очередь, для проектов экспортно-ориентированных и проектов, имеющих платежеспособных потребителей, способных на долгосрочной контрактной основе обеспечивать успешную реализацию проекта.

3. Практические рекомендации по оценке коммерческой эффективности инвестиционных проектов

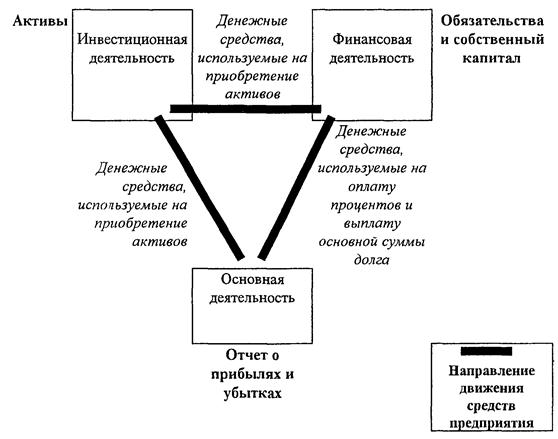

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности для инвесторов. Она может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов. Задача финансовых обоснований состоит в оценке прибыльности финансовых средств, вовлеченных в проект. Финансовый анализ и оценка эффективности инвестиционного проекта осуществляется путем расчета потоков реальных денег, характеризующих производственную, инвестиционную и финансовую деятельность проекта. Такой расчет эффективности предполагает составление следующих трех базовых выходных форм:

· отчет о прибылях и убытках1, предназначенный для оценки эффективности текущей (хозяйственной) деятельности. Назначение формы состоит в иллюстрации соотношения доходов, получаемых в процессе производственной деятельности проекта в течение какого-либо периода времени, с расходами, понесенными в этот же период, а также в расчете величин различных налоговых выплат и дивидендов;

1 Иногда форму называют ведомостью чистых доходов, отчетом о финансовых результатах, отчетом о прибыли.

· отчет о движении денежных средств2, предназначенный для характеристики операций, связанных, с образованием источников финансовых ресурсов и с использованием этих ресурсов. Информация формы необходима для проверки того, что предприятие не станет банкротом и не потребуется вложений дополнительных денежных средств до начала поступления выручки от реализации продукции, а также будут ли расходы на протяжении жизненного цикла покрыты соответствующими доходами;

2 Иногда форму называют отчетом о формировании и использовании источников финансирования, потоками наличности для финансового планирования

· проектно-балансовая ведомость3, предназначенная для иллюстрации динамики структуры имущества проектов (активов) и источников его финансирования (пассивов), а также расчета общепринятых показателей финансового состояния проекта (ликвидности, прибыльности, деловой активности и др.).

3 Другое название - балансовый отчет

Следует отметить, что эта информация является основной при подготовке документов для участия в конкурсе на предоставление государственных гарантий за счет средств Бюджета развития Российской Федерации [17].

Организация работ по оценке коммерческой эффективности проектов предполагает следующий порядок выполнения:

· подготовка (сбор и верификация) исходных данных;

· выполнение предварительных расчетов, выявление «узких мест» проекта и оценка его финансовой состоятельности;

· корректировка или дополнение исходных данных по результатам предварительных расчетов финансовой оценки;

· выполнение окончательных расчетов, развернутый анализ полученной информации, оценка эффективности инвестиций и оценка риска;

· интерпретация результатов анализа и подготовка отчета (заключения) о целесообразности осуществления проекта.

Порядок проведения финансового анализа и оценки эффективности инвестиционных проектов энергообъектов включает следующие основные стадии, представленные ниже.

3.1. Учет влияния общих экономических параметров

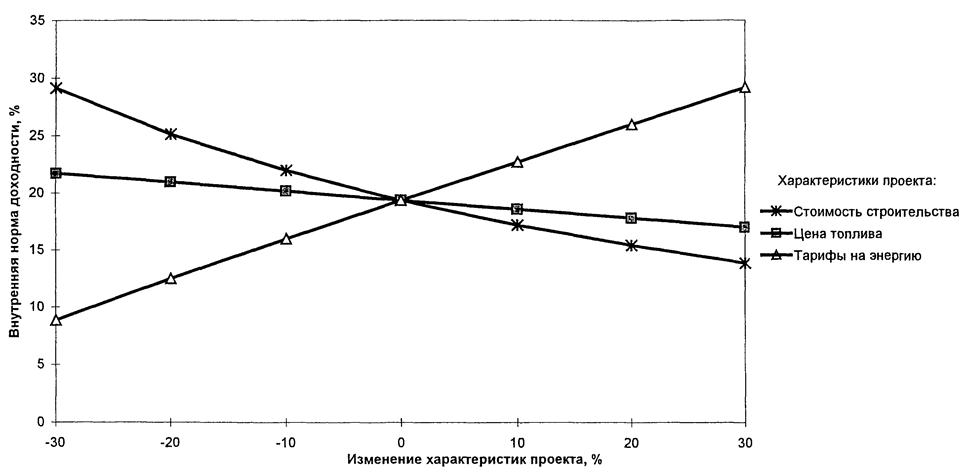

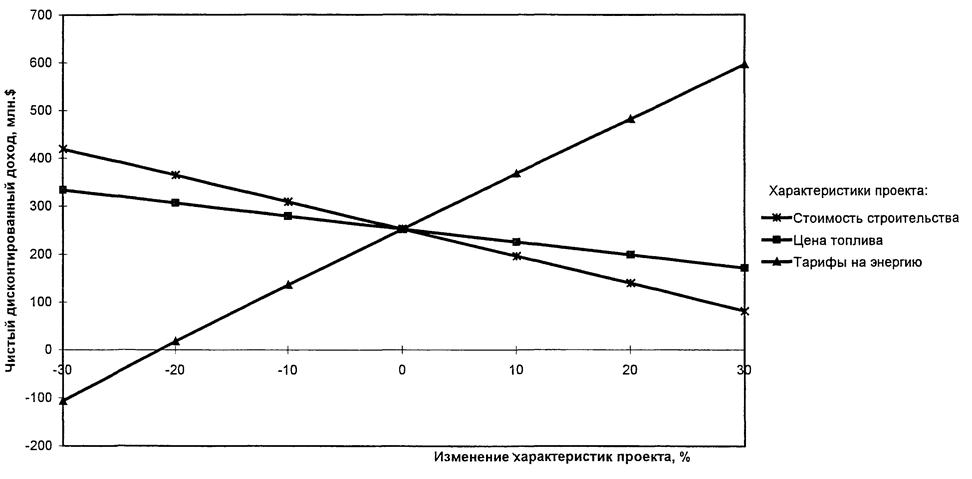

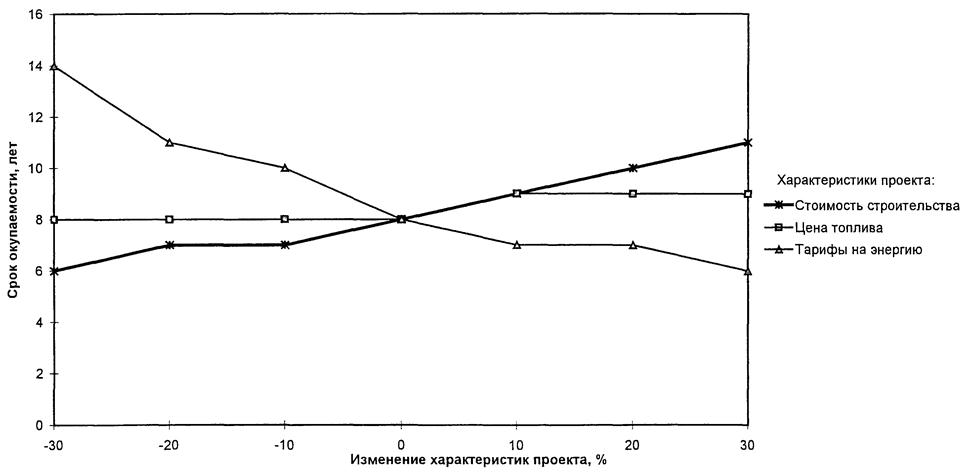

При проведении финансового анализа и оценки эффективности необходимо оценивать и учитывать устойчивость проекта к изменениям целого ряда факторов, характеризующих общую экономическую ситуацию. К таким факторам относятся налоговая и кредитная политика, инфляционные изменения цен, тарифная политика на энергоносители, график реализации проекта и ряд других.

В табл. 3.14 приведен перечень общих экономических параметров, используемых в расчетах.

4 Таблицы приведены в конце данной главы.

График реализации проекта необходим для моделирования деятельности энергообъекта по годам - с момента начала строительства или консервации объекта (если таковая предполагается), возобновления его строительства до конца периода эксплуатации энергообъекта. Необходимо определить период, на протяжении которого прогнозируются финансовые результаты проекта (жизненный цикл проекта). При описании жизненного цикла проекта следует учитывать такую особенность ввода в эксплуатацию энергообъектов как ввод очередями (блоками). С этой целью выделен период временной эксплуатации энергообъекта. Наличие в электроэнергетике большого количества объектов незавершенного строительства обуславливает возможность рассмотрения консервации энергообъекта, как одного из возможных этапов жизненного цикла проекта. Продолжительность жизненного цикла энергообъекта в этом случае может описываться в виде четырех периодов период консервации (если таковая имеет место), период строительства, период временной эксплуатации и период нормальной эксплуатации. Длительность периода консервации определяется от момента единовременного вложения средств в консервацию энергообъекта до момента его расконсервации. Длительность периода строительства считается от момента начала финансирования инвестиционного проекта до пуска первой очереди (агрегата) станции. Длительность периода временной эксплуатации определяется от момента пуска первого агрегата до выхода станции на проектную мощность. Длительность периода нормальной эксплуатации считается от момента выхода станции на полную проектную мощность до окончания срока службы энергообъекта. Длительность каждого периода определяется особенностями конкретного проекта. Жизненный цикл проектов в электроэнергетике зависит от их особенностей и обычно принимается равным 25 - 30 лет для тепловых электростанций; 40 - 50 лет для гидроэлектростанций. Проекты энергообъектов характеризуются длительным инвестиционным циклом, поэтому в качестве шага расчета может быть принят год. В этом случае возникает необходимость приведения разновременных экономических параметров в сопоставимый вид.

Приведение разновременных экономических показателей осуществляется к одному моменту времени - точке (году, шагу) приведения. В примерах «Практических рекомендаций» в качестве точки приведения принят момент, соответствующий началу первого шага (года) расчета. Дисконтирование показателя, относящегося к t-му шагу (году), осуществляется путем умножения его текущего значения на величину коэффициента дисконтирования. Коэффициент дисконтирования равен:

![]() , где

, где

Е - принятая ставка дисконтирования;

t - шаг (год) приведения.

Этот коэффициент позволяет привести в сопоставимый вид затраты и выгоды во временном разрезе. Ставка дисконтирования определяется с учетом среднего уровня депозитного процента по вкладам, оценок риска вложений средств в данный проект и оценок «цены капитала» инвесторов.

Ставка дисконтирования может определяться как отношение ставки рефинансирования (r), установленной Центральным Банком Российской Федерации и объявленного Правительством РФ на текущий год темпа инфляции (i),

![]()

Одним из возможных способов определения ставки дисконтирования, в случае смешанного (заемного и собственного) капитала, является задание ее на уровне средневзвешенной цены капитала (Weighted Average Cost of Capital - WACC). Расчет ставки дисконтирования и ЧДД по методу WACC приведен в табл. 3.32.

Оценка проектов может проводиться как в постоянных базисных ценах, сложившихся на определенный момент времени, так и в текущих ценах - с учетом влияния инфляции. Определение прогнозных (текущих) цен производится по шагам расчета исходя из темпов прогнозируемого уровня инфляции (табл. 3.2). В табл. 3.3 приведен расчет прогнозных (текущих) цен на основе использования индексов инфляции. Если текущие значения затрат и результатов выражаются в прогнозных ценах, то для обеспечения сравнимости результатов, полученных при различных уровнях инфляции, необходим расчет эффективности в расчетных ценах. Расчетные цены используются для вычисления интегральных показателей эффективности. Расчетные цены получаются путем введения дефлирующего множителя, соответствующего индексу общей инфляции. Учет влияния инфляции приводит к переоценке финансовых результатов осуществления проекта, к изменению плана реализации проекта, необходимых заемных средств, планируемых величин запасов и задолженностей.

В «Практических рекомендациях» рассматривается способ, который позволяет учесть в течение периода постоянную и переменную инфляцию, однородную инфляцию, задавая одинаковые уровни изменения цен по видам продукции и ресурсов, и неоднородную, задавая разные уровни инфляции на различные составляющие затрат и видов продукции на тарифы на электро- и теплоэнергию, на стоимость топлива, на инвестиционные и эксплуатационные затраты. Пример оценки проекта с учетом переменной неоднородной инфляции представлен в расчете эффективности КЭС (раздел 9.1.). Примерная форма представления информации об инфляции дается в табл. 3.2.

Информация о системе налогообложения должна включать, прежде всего, возможно более полный перечень налогов. Особое значение должно быть уделено налогам, регулируемым региональным законодательством (налоги субъектов Федерации и местные налоги). По каждому виду налогов необходимо привести следующие сведения:

· база налогообложения. В случае, если такая база установлена федеральным законом, достаточно указать документ, в соответствии с которым она исчисляется. В случае, если для соответствующего региона или вида производства база налогообложения исчисляется в ином порядке, необходимо произвести соответствующие дополнения и изменения;

· ставка налога;

· периодичность выплат налога (сроки уплаты);