Федеральная

служба по надзору в сфере защиты прав потребителей

и благополучия человека

5.1. ОРГАНИЗАЦИЯ

ГОСУДАРСТВЕННОЙ

САНИТАРНО-ЭПИДЕМИОЛОГИЧЕСКОЙ СЛУЖБЫ

Бюджетирование, ориентированное

на конечный результат

в рамках среднесрочного финансового

планирования в Федеральной службе

по надзору в сфере защиты прав потребителей и

благополучия человека

Методические рекомендации

МР 5.1.2133-6

1. Разработаны: Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека (Н.В. Шестопалов, Л.М. Симкалова, О.В. Митрохин); Управлением Роспотребнадзора по Пермскому краю (А.С. Сбоев, Л.Н. Акимова, В.А. Хорошавин); ФГУЗ «Центр гигиены и эпидемиологии в Пермском крае» (И.А. Муц); Пермским научно-клиническим институтом детской экопатологии (Н.В. Зайцева).

2. Одобрены на заседании постоянно действующего совещания Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека 26 сентября 2006 г.

3. Утверждены Руководителем Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека, Главным государственным санитарным врачом Российской Федерации Г.Г. Онищенко 9 октября 2006 г.

4. Введены в действие с 9 октября 2006 г.

Содержание

УТВЕРЖДАЮ |

||

|

Руководитель Федеральной службы по Г.Г. Онищенко 9 октября 2006 г. Дата введения: с момента утверждения |

5.1. ОРГАНИЗАЦИЯ ГОСУДАРСТВЕННОЙ

САНИТАРНО-ЭПИДЕМИОЛОГИЧЕСКОЙ СЛУЖБЫ

Бюджетирование, ориентированное

на конечный результат в рамках

среднесрочного финансового планирования

в Федеральной службе по надзору в сфере защиты

прав потребителей и благополучия человека

Методические рекомендации

МР 5.1.2133-6

1. Область применения

1.1. Настоящие методические рекомендации применяются для повышения результативности бюджетных расходов и оптимизации управления органами и организациями Роспотребнадзора при помощи бюджетирования, ориентированного на результаты, с целью создания условий и предпосылок для максимально эффективного управления государственными финансами в соответствии с приоритетами государственной политики.

1.2. Методические рекомендации предназначены для органов и организаций Роспотребнадзора.

2. Нормативные ссылки

Бюджетирование, ориентированное на результат, является современным методом повышения эффективности бюджетных расходов. Нормативно-правовые основания бюджетирования, ориентированного на результат:

1) Концепция реформирования бюджетного процесса в Российской Федерации в 2004 - 2006 гг., утвержденная постановлением Правительства Российской Федерации от 22 мая 2004 г. № 249;

2) Послания Президента Российской Федерации Федеральному Собранию от 26 мая 2004 г. и от 25 апреля 2005 г.;

3) Послание Президента Федеральному собранию «О бюджетной политике в 2005 году»;

4) Программа социально-экономического развития Российской Федерации на среднесрочную перспективу (2006 - 2008 годы).

3. Общие положения

3.1. Основные термины и определения.

Субъекты бюджетного планирования - федеральные министерства, а также федеральные службы и федеральные агентства, руководство деятельностью которых осуществляет Президент Российской Федерации или Правительство Российской Федерации. Субъектом бюджетного планирования является Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека.

Бюджет субъекта бюджетного планирования - используемая для целей бюджетного планирования сумма расходов, представляемая субъектом бюджетного планирования при формировании бюджетных проектировок в Министерство финансов Российской Федерации (включая оценки расходов, финансируемых за счет доходов от предпринимательской и иной приносящей доход деятельности) и распределяемая по подведомственным ему главным распорядителям средств федерального бюджета.

Отчетный период - период, составляющий 3 года (включая текущий), предшествующие году, на который разрабатывается проект федерального бюджета (в ред. постановления Правительства РФ от 23.12.04 № 838).

Плановый период - период, составляющий 3 года, в том числе год, на который разрабатывается проект федерального бюджета, и последующие 2 года.

Стратегическая цель - краткое описание ожидаемого конечного общественно значимого результата реализации одной или нескольких основных функций государства в сфере деятельности субъекта бюджетного планирования.

Тактическая задача - краткое описание ожидаемых конечных количественно измеримых, общественно значимых результатов деятельности субъекта бюджетного планирования по конкретным направлениям достижения одной из стратегических целей.

Исполняемые расходные обязательства субъекта бюджетного планирования - включенные в бюджет субъекта бюджетного планирования расходы на исполнение федеральных законов, нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации, договоров и соглашений Российской Федерации, предусматривающих предоставление средств федерального бюджета юридическим и физическим лицам (включая государственных служащих и работников федеральных государственных учреждений), органам государственной власти субъектов Российской Федерации, органам местного самоуправления, иностранным государствам, межгосударственным союзам и международным финансовым организациям.

Ведомственная целевая программа - утвержденный (планируемый к утверждению) субъектом бюджетного планирования либо выделяемый им в аналитических целях комплекс мероприятий (направлений расходования бюджетных средств), направленных на решение конкретной тактической задачи (в том числе на исполнение действующих федеральных законов и иных нормативных правовых актов).

Результативность бюджетных расходов - соотношение между результатами деятельности и расходами на их достижение, а также степень достижения планируемых результатов деятельности.

Конечный результат (социально экономический эффект) - показатель, характеризующий состояние целевых групп (состояние здоровья, степень удовлетворенности).

Непосредственный результат - показатель, характеризующий объем и качество выполнения государственных функций.

3.2. Бюджетирование, ориентированное на результат, является частью модели результативного управления и предполагает, что выделение бюджетных ресурсов должно приводить к достижению конкретных измеримых результатов.

3.3. Основой организации совершенствования бюджетного процесса является модель «бюджетирования, ориентированного на результаты в рамках среднесрочного финансового планирования», предполагающая распределение бюджетных ресурсов между администраторами бюджетных средств и (или) реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов (предоставления услуг) в соответствии с основными направлениями деятельности органов и организаций Роспотребнадзора.

3.4. Основными направлениями бюджетирования органов и организаций Роспотребнадзора являются:

а) реформирование бюджетной классификации и бюджетного учета;

б) выделение бюджетов действующих и принимаемых обязательств;

в) совершенствование среднесрочного финансового планирования;

г) совершенствование и расширение сферы применения программно-целевых методов бюджетного планирования;

д) упорядочение процедур составления и рассмотрения бюджета.

В рамках первого направления предусматривается приближение бюджетной классификации к требованиям международных стандартов с учетом структуры и функций Роспотребнадзора, а также введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет затрат по функциям и программам.

Второе и третье направления должны обеспечить повышение надежности среднесрочного прогнозирования объема ресурсов, доступных для администраторов бюджетных средств в рамках принятых бюджетных ограничений и приоритетов деятельности органов и организаций Роспотребнадзора.

Четвертое - основное - направление предполагает формирование и включение в бюджетный процесс процедуры оценки результативности бюджетных расходов, поэтапный переход от сметного планирования и финансирования расходов к бюджетному планированию, ориентированному на достижение конечных общественно значимых и измеримых результатов.

Пятое направление предполагает совершенствование процедур составления и рассмотрения бюджета в соответствии с требованиями и условиями среднесрочного бюджетного планирования, ориентированного на результаты.

3.5. Преимуществами бюджетирования, ориентированного на результаты, являются:

• планирование социально-экономических результатов, получаемых в ходе осуществления функций, вместо планирования расходов;

• распределение бюджетных средств с учетом показателей социально-экономической эффективности по стратегическим целям, тактическим задачам и программам, которые формулируются на основе приоритетных направлений деятельности Роспотребнадзора, оформленных в виде ведомственных целевых программ, федеральных целевых программ и других нормативных документов.

Основными различиями между федеральными и ведомственными целевыми программами являются:

• уровень утверждения (федеральная целевая программа утверждается Правительством Российской Федерации, ведомственная целевая программа - Минздравсоцразвития);

• содержание программной деятельности и мероприятий (федеральная целевая программа должна включать крупные по объему и требующие длительных сроков реализации инвестиционные, научно-технические и (или) структурные проекты, ведомственная целевая программа - объединять расходы на приоритетные направления деятельности и выполнение государственных функций органами и организациями Роспотребнадзора);

• принцип планирования расходов (для федеральных целевых программ - в соответствии с планом выделения средств на реализацию программы, утвержденным Правительством Российской Федерации, для ведомственных целевых программ - в соответствии с планом выделения средств на реализацию программы по решению Роспотребнадзора в пределах выделенных ему бюджетных средств).

4. Алгоритм бюджетирования,

ориентированного

на результаты

1. На основе анализа структуры и объемов деятельности определить необходимый (достаточный) уровень Госсанэпиднадзора на территории. Этот уровень будет являться базой для выравнивания объемов деятельности по направлениям и территориям и создания одинаковых стартовых условий.

2. Определение стратегических целей и тактических задач.

3. Определение конечных и итоговых результатов.

4. Определение необходимых объемов и направлений деятельности.

5. Планирование мероприятий и формирование ведомственных целевых программ. Защита и утверждение программы.

6. Финансирование деятельности по методу БОР.

7. Оценка выполненной работы на соответствие разработанным и утвержденным нормативам и стандартам.

8. Оценка результативности бюджетных расходов.

9. Оценка непосредственных результатов деятельности путем анализа изменения динамики показателей санитарно-эпидемиологического благополучия и факторов среды обитания.

10. Оценка конечных результатов изменения региональных и национальных показателей здоровья и среды обитания.

5. Показатели, используемые

для оценки конечного результата

Региональные и национальные показатели риска неблагоприятного воздействия факторов окружающей среды на здоровье населения и показатели здоровья населения формируют показатели конечного результата (см. табл.).

В качестве региональных показателей здоровья населения и среды обитания могут быть определены следующие:

1) медико-демографические показатели;

2) здоровье населения;

2.1) сведения о заболеваемости детей первого года жизни;

2.2) сведения о профилактических осмотрах детей и подростков-школьников и их результаты;

2.3) сведения о числе заболеваний с диагнозом, установленным впервые в жизни;

2.4) сведения о первичной инвалидности детей и подростков в возрасте 0 - 17 лет включительно;

2.5) сведения о заболеваемости злокачественными новообразованиями с впервые установленным диагнозом;

2.6) сведения о заболеваемости, связанной с микронутриентной недостаточностью с впервые установленным диагнозом;

2.7) сведения о социальных болезнях населения с впервые установленным диагнозом;

2.8) сведения о временной нетрудоспособности работающих;

3) сведения о социально-экономическом состоянии территории;

4) атмосферный воздух населенных мест;

4.1) перечень постов наблюдения за качеством атмосферного воздуха на территории;

4.2) перечень веществ, контролируемых на постах наблюдения;

4.3) перечень веществ с превышением ПДК;

4.4) ведущие источники загрязнения атмосферного воздуха;

4.5) перечень веществ, которые выделены как приоритетные, но не контролируются;

5) питьевая вода систем централизованного хозяйственно-питьевого водоснабжения;

5.1) перечень источников водоснабжения;

5.2) перечень водопроводов;

5.3) перечень точек контроля за качеством питьевой воды систем централизованного хозяйственно-питьевого водоснабжения;

5.4) перечень веществ, контролируемых в системе централизованного хозяйственно-питьевого водоснабжения;

5.5) вещества, рассматриваемые как приоритетные загрязнители питьевой воды системы централизованного хозяйственно-питьевого водоснабжения населения;

5.6) приоритетные вещества, не контролируемые в питьевой воде систем централизованного хозяйственно-питьевого водоснабжения населения;

5.7) вещества (показатели) из контролируемых в питьевой воде, превышающие гигиенические нормативы;

5.8) характеристика показателей общей жесткости в питьевой воде;

5.9) содержание микроорганизмов в питьевой воде (индикаторные, условно-патогенные и патогенные микроорганизмы);

6) контаминация продовольственного сырья и продуктов питания химическими веществами;

6.1) содержание контаминантов в продовольственном сырье и продуктах питания;

7) санитарно-эпидемиологическая безопасность почвы населенных мест;

7.1) перечень мониторинговых точек;

7.2) показатели фоновых значений концентраций химических веществ в почве;

7.3) концентрации веществ, контролируемых в почве;

7.4) содержание возбудителей кишечных инфекций в почве;

7.5) содержание возбудителей паразитарных заболеваний в почве;

8) условия труда и профессиональная заболеваемость;

8.1) число лиц, работающих в контакте с вредными и опасными факторами производственной среды и трудового процесса по видам факторов, по видам экономической деятельности;

8.2) охват периодическими медицинскими осмотрами лиц, работающих в контакте с вредными и опасными факторами производственной среды и трудового процесса;

8.3) число лиц с впервые установленными профессиональными заболеваниями (отравлениями) по видам экономической деятельности;

9) показатели радиационной безопасности объектов окружающей среды и среды обитания людей.

На национальном уровне проводится оценка аналогичных региональным показателей здоровья.

Таблица 1

Показатели, формирующие структуру непосредственных результатов

|

Функция |

Составляющая |

Оценка

показателей |

Оценка показателей реализации функции организации |

Оценка показателей непосредственного результата |

|

1 |

2 |

3 |

4 |

5 |

|

Разрешительные функции |

Зыдача санитарно-эпидемиологических заключений на проектную документацию, новую продукцию (пищевую, товары народного потребления, производственно-технического назначения), впервые внедряемую в производство или ввозимую на территорию, виды деятельности на основании санитарно-эпидемиологической экспертизы |

Удельный вес рассмотренных материалов в установленные сроки и в соответствии с регламентом (норматив - 100 %) |

Соответствие согласованной документации, видов деятельности, продукции требованиям санитарного законодательства (норматив - 100 %) |

1. Строительство объектов в соответствии с проектами, согласованными с Роспотребнад-зором (норматив - 100 %). 2. Реализация населению товаров и услуг в соответствии с санитарными правилами и нормативами. Удельный вес реализуемой продукции (от числа проверенной), имеющей сопроводительную документацию, подтверждающую ее безопасность (норматив - 100 %). 3. Приведение лицензируемых видов деятельности в соответствие с санитарными правилами и нормативами (норматив - 100 %) |

|

Участие в приемке объектов в эксплуатацию |

Удельный вес объектов, принятых в эксплуатацию в соответствии с регламентом норматив - 100 %) |

Удельный вес объектов, принятых в эксплуата-дию по согласованию с Роспотребнадзором (норматив-100 %) |

Звод в эксплуатацию объектов, соответствующих санитарным правилам и нормативам норматив - 100 %) |

|

|

Государственный надзор и контроль за соблюдением законодательства Российской Федерации в области обеспечения санитарно-эпидемиологического благополучия населения |

Проведение проверок соблюдения и выполнения юридическими лицами, индивидуальными предпринимателями и гражданами требований санитарного законодательства |

1. Удельный вес мероприятий, проведенных в соответствии с регламентом и в установленные сроки (норматив - 100 %). 2. Применение мер административного воздействия по выявленным нарушениям. Соотношение числа проверенных объектов с выявленными нарушениями к числу примененных мер административного воздействия (норматив - не менее 1/1). 3. Контроль выполнения предписаний по устранению выявленных нарушений (норматив - 100 %) |

1. Выполнение утвержденного плана мероприятий (норматив - 100 %). 2. Соотношение числа проверенных объектов с выявленными нарушениями к числу примененных мер административного воздействия в целом по учреждению (норматив - не менее 1/1). 3. Удельный вес реализованных мер административного воздействия от числа вынесенных (норматив - 100 %). 4. Контроль выполнения предписаний по устранению выявленных нарушений (норматив - 100 %) |

1. Снижение удельного веса объектов, не соответствующих санитарным правилам и нормативам. 2. Положительная динамика показателей удельного веса нестандартных проб и исследований объектов внешней среды (достижение среднеобластных, республиканских, отраслевых показателей). 3. Отсутствие массовых инфекционных, паразитарных, неинфекционных заболеваний и пищевых отравлений, новых случаев профессиональных заболеваний |

|

Организация и проведение мероприятий по выявлению, устранению причин и условий возникновения инфекционных, паразитарных и массовых неинфекционных заболеваний, пищевых отравлений, профессиональных заболеваний |

Проведение расследований по установлению причин и условий возникновения и распространения инфекционных и паразитарных заболеваний (групповая и вспышечная заболеваемость с количеством пострадавших 5 и более человек), пищевых отравлений, профессиональных заболеваний |

1. Установление причин и условий возникновения и распространения инфекционных, паразитарных заболеваний (групповая и вспышечная заболеваемость с количеством пострадавших 5 и более человек), пищевых отравлений, профессиональных заболеваний (норматив - 100 %). 2. Выдача предписаний по устранению причин возникновения массовых заболеваний, отравлений, профессиональных заболеваний. Контроль за их выполнением (норматив - 100 %). 3. Составление санитарно-гигиенических характеристик условий труда по случаям выявленных профзаболеваний в соответствии с регламентом (норматив - 100 %). 4. Применение мер административного воздействия по фактам заболеваний и отравлений (норматив - 100 %) |

1. Установление причин и условий возникновения и распространения инфекционных, паразитарных заболеваний (групповая и вспышечная заболеваемость с количеством пострадавших 5 и более человек), пищевых отравлений, профессиональных заболеваний (норматив - 100 %). 2. Применение мер административного воздействия по фактам возникновения массовых заболеваний и отравлений, профессиональных заболеваний (норматив - 100 %). 3. Удельный вес реализованных мер административного воздействия (норматив - 100 %). |

Устранение причин, способствующих возникновению инфекционных, паразитарных заболеваний, пищевых отравлений, профессиональных заболеваний в установленные сроки и в полном объеме |

|

Государственный контроль и надзор за соблюдением законов и иных нормативных правовых актов Российской Федерации, регулирующих отношения в области защиты прав потребителей |

Проведение проверок соблюдения правил продажи отдельных видов товаров, выполнения работ, оказания услуг на потребительском рынке |

1. Удельный вес мероприятий, проведенных в с соответствии с регламентом (норматив - 100 %). 2. Применение мер административного воздействия по выявленным нарушениям. Соотношение числа проверенных объектов с выявленными нарушениями к числу примененных мер административного воздействия (норматив - не менее 1/1). 3. Контроль выполнения предписаний по устранению выявленных нарушений (норматив - 100 %) |

1. Выполнение утвержденного плана мероприятий (норматив - 100 %). 2. Соотношение числа проверенных объектов с выявленными нарушениями правил продажи, и оказания услуг населению к числу примененных мер административного воздействия (норматив -не менее 1/1). 3. Удельный вес реализованных мер административного воздействия (норматив - 100 %). 4. Контроль выполнения предписаний по устранению выявленных нарушений (норматив - 100 %) |

1. Положительная динамика снижения числа предприятий потребительского рынка, осуществляющих продажу товаров и выполняющих работы и услуги с нарушением правил. 2. Положительная динамика снижения обращений и заявлений граждан на предоставление услуг с нарушениями установленных правил и качество реализуемых товаров |

|

Проведение социально-гигиенического мониторинга (СГМ) |

Слежение за факторами среды обитания и показателями здоровья населения |

Осуществление сбора, обобщения и анализа информации в соответствии с требованиями системы СГМ |

1. Удельный вес мони-торируемых показателей от числа рекомендованных (норматив - 100 %). 2. Удельный вес используемых показателей СГМ от числа мо-ниторируемых (норматив - 100 %) |

|

|

Осуществление мероприятий по предупреждению и пресечению попадания на потребительский рынок некачественной и опасной для человека продукции |

Выявление и утилизация некачественной и опасной для человека продукции |

Осуществление контроля за утилизацией некачественной и опасной для человека продукции. Соотношение забракованных партий продукции, подлежащих утилизации, к утилизированной (соотношение - 1/1 или 100 %) |

Осуществление контроля за утилизацией некачественной и опасной для человека продукции. Соотношение забракованных партий продукции, подлежащих утилизации, к утилизируемой (соотношение - 1/1 или 100 %) |

Утилизация некачественной и опасной продукции в полном объеме |

|

Осуществление надзора за радиационной безопасностью среды обитания, дозами облучения населения и персонала |

Обеспечение персонала ИДК (норматив - 100 %). Отсутствие превышения контрольных уровней облучения |

Обеспечение персонала ИДК (норматив - 100 %). Отсутствие превышения контрольных уровней облучения |

||

|

Прием граждан, своевременное и полное рассмотрение обращений, запросов органов государственной власти, органов местного самоуправления, юридических лиц, индивидуальных предпринимателей и граждан, в сроки, установленные законодательством Российской Федерации |

Рассмотрение обращений, запросов с последующим принятием мер, подготовка ответов |

1. Рассмотрение обращений, запросов с последующим принятием мер, подготовка ответов в установленные сроки (норматив - 100 %). 2. Применение мер административного воздействия по выявленным нарушениям. Соотношение числа проверок по обращениям, запросам с выявленными нарушениями к числу примененных мер административного воздействия (норматив не менее 1/1). 3. Контроль выполнения предписаний по устранению выявленных нарушений (норматив - 100 %) |

1. Рассмотрение обращений, запросов с последующим принятием мер, подготовка ответов в установленные сроки (норматив - 100 %). 2. Удельный вес реализованных мер административного воздействия (норматив - 100 %). 3. Удельный вес повторных обращений, запросов (норматив - отсутствие) |

Удельный вес обращений, запросов, закончившихся устранением причин их вызвавших |

|

Проведение мероприятий по санитарной охране территории от завоза и распространения карантинных и других инфекционных заболеваний, а также потенциально опасных для населения товаров и грузов |

1. Организация контроля в пунктах пропуска через государственную границу. 2. Проведение мероприятий по случаю завоза и распространения особо опасных и карантинных инфекций |

Удельный вес обследованных воздушных и речных судов, прибывающих из-за рубежа и неблагополучных территорий по ООИ в соответствии с регламентом (норматив - 100 %) |

Отсутствие случаев завоза и распространения особо опасных и карантинных инфекций, опасных для населения товаров и грузов |

Отсутствие случаев завоза и распространения особо опасных и карантинных инфекций, опасных для населения товаров и грузов |

6. Планирование деятельности в

условиях бюджетирования,

ориентированного на результат

Планирование деятельности в условиях БОР существенно отличается от принятой в настоящее время системы планирования. Особенности планирования в условиях БОР.

1. План деятельности по достижению результата представляет собой финансовый план мероприятий и включает в себя экономические оценки.

2. План носит многолетний характер (не менее 5 лет).

3. При планировании используется принцип «скользящего планирования» (непрерывность планирования и отсутствие точно ограниченного конечного срока).

4. Процедура планирования имеет следующие этапы.

4.1. Анализ и выявление проблем (какие у нас есть проблемы?).

4.2. Определение целей (состояния, которого желательно достичь).

4.3. Разработка и обоснование мероприятий по решению проблем (насколько эти проблемы зависят от нас и как мы можем их решить?).

4.4. Сколько и каких требуется ресурсов, и какой результат с точки зрения экономической эффективности они дадут.

4.5. Составление и обоснование ведомственной программы.

4.6. Реализация, контроль и корректировки.

5. Разработка и внедрение систем мониторинга результатов.

6. План или программа в условиях БОР является планом управления по результатам.

7. Этапы планирования при разработке

ведомственных целевых программ

7.1. Выявление приоритетных проблем для формирования стратегических целей и тактических задач.

Основой для анализа и выявления проблем являются данные о состоянии среды обитания и показателях здоровья населения на территориях. Проводится анализ и оценка социальной и экономической значимости показателей.

Вместе с тем специфика БОР предполагает уже на этапе анализа проблем понимать, к каким последствиям эти проблемы приводят, и от кого зависит их решение. Трудность заключается в том, что для проблемного анализа не существует формального аппарата и его выполнение проводится на содержательном уровне - на основе врачебной логики, опыта и здравого смысла.

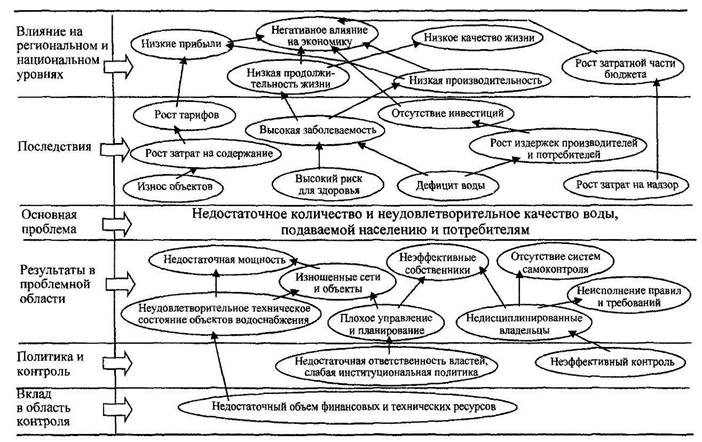

На рис. 1 «Проблемный анализ на примере неудовлетворительного водоснабжения» представлен алгоритм, на основе которого может быть проведен анализ проблем. Принципиальным в приведенном алгоритме является то, что в формировании санитарно-эпидемиологического благополучия принимают участие три субъекта:

• хозяйствующие субъекты, исполняющие санитарное законодательство и проводящие мероприятия по его обеспечению;

• органы власти, несущие ответственность за санитарно-эпидемиологическую обстановку на территории и в этой части принимающие властные решения и осуществляющие институциональную политику;

• органы и организации Роспотребнадзора, осуществляющие контроль и надзор за соблюдением санитарного законодательства и дающие предложения по его обеспечению.

Уровни, на которых проводится оценка последствий проблем, представлены также на этом рисунке.

7.2. Определение стратегических целей и тактических задач.

На предыдущем этапе через серию анализов и рассмотрения различных объектов могут быть выявлены реальные проблемы, существующие на территории, причины, породившие их, а также их негативные последствия.

На этапе анализа целей и влияний появляются формулировки ключевых целей, задач и ожидаемых результатов. Эти формулировки станут основой для отражения как качественных, так и количественных аспектов целей и задач.

Следующий шаг заключается в идентификации путей и средств решения определенных проблем. Предыдущие условия, идентифицированные ранее как проблемы, теперь преобразованы в предложения по их решению. Негативные последствия теперь превращаются в позитивное воздействие на общество.

Этот процесс отражен на рис. 2 «Анализ целей и влияний на примере решения проблемы неудовлетворительного водоснабжения».

Рис. 1. Проблемный анализ на примере неудовлетворительного водоснабжения

При существующих подходах к составлению ведомственных целевых программ управление по целям располагает элементы процесса в следующем порядке: Затраты ® Действия ® Результаты ® Цели.

Это означает, что нужны затраты, достаточные для того, чтобы осуществить действия, необходимые для получения результатов, которые приведут к достижению цели. В приведенном примере цель - снижение процента заболеваний, вызываемых качеством воды, а результат - стабильное снабжение населения чистой водой. Но цель в данном примере не указывает, достаточно ли сократить процент заболеваний, вызываемых водой, к примеру, на 20 или на 50.

При использовании БОР такое уточнение является принципиально важным. Цель сформулирована в виде желаемого состояния, а не процесса. Она поставлена очень точно, и ее можно проверить. Показатели должны прямо или косвенно измерять, в какой степени выполнена задача. Кроме того, затраты на достижение результата должны быть меньше полученных выгод.

Так же необходимо определить долю или вклад органов и организаций Роспотребнадзора в конечном результате.

7.3. Определение доли органов и организаций Роспотребнадзора в конечном результате.

На этом этапе необходимо на основе системного подхода принять управленческие решения о необходимых действиях для получения измеримого результата.

Для этого в полной мере может быть использована методология оценки, анализа и управления рисками, описанная в научном издании «Основы оценки риска для здоровья населения при воздействии химических веществ, загрязняющих окружающую среду» (авт. Г.Г. Онищенко, С.М. Новиков, Ю.А. Рахманин, С.Л. Авалиани, К.А. Буштуева).

8. Формирование ведомственных целевых программ

После завершения трех предыдущих этапов есть все для формулировки конкретных целей и задач для программ и достигнутых по ним результатов. Цели, задачи и мероприятия оформляются в виде ведомственных программ.

Основным принципом составления ведомственных программ является принцип «скользящего планирования».

Скользящее планирование - технология планирования, предполагающая после прохождения определенного этапа деятельности изменять планы на будущее, «отдаляя» их границу на длину пройденного этапа. Например, ежегодно составлять план на ближайшие 5 лет. При этом, как правило, детальность планов уменьшается пропорционально «удаленности» соответствующего периода от точки планирования.

Основным принципом скользящего планирования можно назвать регулярную корректировку планов структурных подразделений и организации в целом, исходя из фактических результатов финансово-хозяйственной деятельности предприятия за прошедший период.

Скользящий бюджет - это бюджет, который регулярно корректируется по прошествии периода путем добавления к периоду планирования одного интервала времени и вычитании одного истекшего периода. Таким образом, организация располагает планом на последующие двенадцать (или более месяцев), причем сам бюджет постоянно поддерживается в актуальном состоянии, с учетом данных, которые имеются на момент его перепланирования.

Кроме того, скользящий многолетний план или программа особенно подходит для органов и организаций Роспотребнадзора потому, что результаты нашей деятельности могут не сразу приводить к результатам во внешней среде, часто будет необходимо уточнять и корректировать мероприятия и целевые результаты.

Перед составлением программы необходимо определить стратегические цели. Стратегическая цель - краткое описание ожидаемого конечного общественно значимого результата реализации основных функций субъекта бюджетной политики.

Стратегическая цель или совокупность целей, если их несколько, должны:

• охватывать все направления деятельности Роспотребнадзора;

• соответствовать долгосрочным (с временным горизонтом в 5 и более лет) приоритетам государственной политики:

• носить перманентный характер, т. е. относиться к таким функциям, которые реализуются на постоянной основе;

• формулироваться в краткой и четкой форме;

• описываться качественными показателями социально-экономического эффекта.

Рис. 2. Анализ целей и влияний на примере решения

проблемы

неудовлетворительного водоснабжения

Тактические задачи - конкретизация отдельных направлений достижения стратегической цели, в рамках которых предусматривается получение количественно измеримых общественно значимых результатов в течение определенного периода или к определенному сроку.

Задачи должны:

• соответствовать стратегической цели;

• соответствовать срокам решения стратегической цели и направлениям деятельности субъекта бюджетного планирования;

• соответствовать структуре, сфере деятельности и функциям органов и организаций Роспотребнадзора;

• охватывать все направления деятельности субъекта бюджетного планирования по достижению соответствующей стратегической цели;

• содержать перечень бюджетных программ, осуществление которых обеспечивает решение задачи.

Ведомственная целевая программа направлена на оказание определенной государственной услуги (или ряда услуг) внешним потребителям для решения тактической задачи и достижения соответствующего конечного общественно значимого результата.

В соответствии с Концепцией реформирования бюджетного процесса в РФ, количество федеральных целевых программ должно быть сокращено за счет их преобразования в ведомственные целевые программы, имеющие четкие цели, измеримые результаты, систему оценки, индикаторы их достижения. Оставшиеся целевые программы должны быть сосредоточены на реализации крупно-масштабных инвестиционных, научно-технических и (или) структурных проектов, направленных на решение проблем, входящих в сферу компетенции федеральных органов государственной власти.

Исходя из этого, федеральные и ведомственные целевые программы должны рассматриваться в качестве двух типов единых по принципу формирования и реализации, но различающихся по содержанию и статусу.

Общими критериями, предъявляемыми к бюджетным целевым программам, являются:

• четкая формулировка цели программы, соответствующей приоритетам государственной политики, полномочиям и сферам ответственности федеральных органов исполнительной власти;

• описание поддающихся количественной оценке ожидаемых результатов реализации программы, включая как непосредственные результаты (предоставление государственных услуг определенного качества и объема), так и конечные результаты (эффект от предоставления услуг для их получателей);

• наличие системы показателей для измерения результатов реализации программы (индикаторов экономической и социальной эффективности) и целевых значений каждого из показателей, необходимых и достаточных для предварительной (на этапе подготовки), текущей (на этапе реализаций) и завершающей (после завершения программы или ее этапа) оценки программы (анализ «затраты-выгоды»);

• обоснование потребностей в ресурсах для достижения целей и результатов программы, оценки внешних условий и рисков для реализации программы;

• определение системы управления реализацией программы, разграничения полномочий и ответственности различных единиц управления.

Основными различиями между федеральными и ведомственными целевыми программами являются:

• уровень утверждения (федеральная целевая программа утверждается Правительством РФ, ведомственная - субъектом бюджетного планирования);

• межотраслевой (федеральная целевая программа) и внутриотраслевой (ведомственная целевая программа) характер;

• содержание программной деятельности и мероприятий (федеральная целевая программа должна включать крупные по объему и требующие длительных сроков реализации инвестиционные, научно-технические и (или) структурные проекты, ведомственная целевая программа - объединять расходы на предоставление услуг, реализацию менее крупных проектов;

• принцип планирования расходов (для федеральных целевых программ - в соответствии с планом выделения средств на реализацию программы, утвержденным постановлением Правительства РФ, для ведомственных целевых программ - в соответствии с планом выделения средств на реализацию программы по решению соответствующего субъекта бюджетного планирования в пределах выделенных ему бюджетных средств).

С точки зрения организации бюджетного процесса именно ведомственные целевые программы как основная форма реализации программно-целевого метода бюджетного планирования имеют целый ряд существенных преимуществ, к числу которых относятся: четкая привязка к функциональной классификации и, как следствие, упрощение процедуры планирования и отчетности, сосредоточение ответственности за достижение результатов и полномочий по реализации программы у одного администратора, возможность ее преобразования в случае соответствия определенным критериям в федеральную целевую программу (подпрограмму).

В целях реализации Концепции реформирования бюджетного процесса в Российской Федерации в 2004 - 2006 годах, одобренной постановлением Правительства РФ от 22.05.04 № 249 «О мерах по повышению результативности бюджетных расходов», Правительство утвердило «Положение о разработке, утверждении и реализации ведомственных целевых программ» (постановление Правительства РФ от 19.04.05 № 239).

В соответствии с указанным Положением, ведомственные целевые программы могут формироваться в 2 видах:

• утверждаемая ведомственная целевая программа - утверждаемый субъектом бюджетного планирования комплекс взаимоувязанных мероприятий, направленных на решение конкретной тактической задачи, стоящей перед главным распорядителем средств федерального бюджета, описываемой измеряемыми целевыми индикаторами. Целевая программа ведомства является самостоятельным документом, отдельные ее положения и параметры включаются в доклад о результатах и основных направлениях деятельности субъекта бюджетного планирования;

• аналитическая ведомственная целевая программа - выделяемая в аналитических целях при подготовке доклада о результатах и основных направлениях деятельности субъекта бюджетного планирования группировка расходов, направленных на решение конкретной тактической задачи, стоящей перед главным распорядителем средств федерального бюджета, описываемой целевыми индикаторами.

Целевая программа ведомства должна содержать:

а) паспорт программы установленной формы;

б) характеристику проблемы (задачи), решение которой осуществляется путем реализации программы, включая анализ причин ее возникновения, целесообразность и необходимость решения на ведомственном уровне;

в) основные цели и задачи программы;

г) описание ожидаемых результатов реализации программы и целевые индикаторы - измеряемые количественные показатели решения поставленных задач и хода реализации программы по годам;

д) перечень и описание программных мероприятий, включая состав мероприятий, информацию о необходимых ресурсах (с указанием направлений расходования средств и источников финансирования) и сроках реализации каждого мероприятия. При определении размера средств, выделяемых на реализацию мероприятий целевой программы ведомства из федерального бюджета, учитывается необходимый для их осуществления объем финансирования в целом;

е) срок реализации программы;

ж) описание социальных, экономических и экологических последствий реализации программы, общую оценку ее вклада в достижение соответствующей стратегической цели, оценку рисков ее реализации;

з) оценку эффективности расходования бюджетных средств по годам или этапам в течение всего срока реализации программы, а при необходимости - и после ее реализации;

и) методику оценки эффективности программы (с учетом ее особенностей);

к) обоснование потребностей в необходимых ресурсах;

л) описание системы управления реализацией программы, включающей в себя распределение полномочий и ответственности между структурными подразделениями, отвечающими за ее реализацию.

Мероприятия целевых программ ведомств не могут дублировать мероприятия федеральных целевых программ.

Расходы федеральных целевых программ не могут быть включены в проекты целевых программ ведомств.

Аналитическая программа ведомства содержит:

а) цели программы, описание целевых индикаторов с количественными показателями решения конкретной тактической задачи по годам;

б) обоснование объемов и состава расходов средств, выделяемых из федерального бюджета на реализацию программы.

Ведомственная целевая программа не подлежит разделению на подпрограммы.

Расходы на финансирование государственных капитальных вложений, предусматриваемых на реализацию ведомственных целевых программ, включаются в установленном порядке в федеральную адресную инвестиционную программу.

Предложения по объемам осуществляемых за счет средств федерального бюджета расходов на реализацию целевой программы ведомства в целом и каждого из мероприятий подготавливаются в соответствии с функциональной и экономической классификацией расходов бюджетов Российской Федерации с расчетами и обоснованиями на весь период реализации программы.

Расчет расходов на реализацию ведомственной целевой программы в части, касающейся исполнения действующих обязательств, осуществляется субъектами бюджетного планирования с использованием утверждаемых Министерством финансов Российской Федерации коэффициентов (в том числе с учетом индексов-дефляторов, разрабатываемых Министерством экономического развития и торговли Российской Федерации).

В ходе разработки программ необходимо предусмотреть системы и процедуры мониторинга и последующего завершения исполнения бюджета и развития результативности в течение года.

Измерение эффективности программы является самым важным. Она показывает, насколько программа вносит вклад в конкретную цель, стоящую перед государством. Показатель экономической эффективности добавляет к этой информации затратный элемент. Обе эти единицы измерения смогут дать оценку адекватности деятельности по отношению к результату.

Производительность выполнения программы показывает, насколько хорошо были использованы ресурсы.

Подобные типы измерения требуют помимо затратных данных еще и точную картину результатов. При измерении экономической эффективности необходима также информация о последствиях достигнутых результатов. Поэтому так важна разработка систем показателей для оценок на различных уровнях управления.

Перед составлением программ необходимо предусмотреть и согласовать процедуры отчетности. Оптимальной является ежеквартальная процедура отчетности управлений Роспотребнадзора по субъекту РФ перед Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека.

Отчет должен включать:

• описание мероприятий, проведенных в течение отчетного периода;

• достижения в соответствии с ожидаемыми результатами;

• прогнозы;

• финансовый отчет;

• непредвиденные проблемы.

9. Оценка результативности

бюджетных расходов

по степени достижения результатов

9.1. Оценка результативности бюджетных расходов в системе Роспотребнадзора осуществляется:

• по степени достижения целей;

• по степени решения тактических задач;

• по степени соответствия задач запланированному уровню;

• по экономической эффективности;

• по общественной и общественно-экономической эффективности. Критерием результативности бюджетных расходов является степень приближения к целевым значениям показателей результативности.

9.2. Оценка результативности бюджетных расходов по степени достижения целей предполагает анализ степени достижения целевых показателей конечного результата:

, где

, где

![]() - коэффициент результативности бюджетных расходов по

степени достижения цели;

- коэффициент результативности бюджетных расходов по

степени достижения цели;

![]() - планируемый целевой показатель конечного

результата;

- планируемый целевой показатель конечного

результата;

![]() - достигнутый целевой показатель конечного результата.

- достигнутый целевой показатель конечного результата.

При этом величина показателя Kstr на уровне менее 0,75 указывает на низкую результативность бюджетных расходов и требует корректировки способов достижения целевых показателей, Kstr = 0,75 - 1,25 свидетельствует об удовлетворительной эффективности бюджетных расходов, при величине Kstr более 1,25 целесообразна корректировка бюджетных расходов в сторону понижения либо пересмотр целевых показателей.

9.3. Оценка результативности бюджетных расходов по степени решения тактических задач предполагает анализ степени достижения показателей непосредственного результата, характеризующих решение задачи:

,

где

,

где

Ktac - коэффициент результативности бюджетных расходов на достижение непосредственного результата;

![]() - планируемый целевой показатель непосредственного

результата;

- планируемый целевой показатель непосредственного

результата;

![]() -

достигнутый целевой показатель непосредственного результата.

-

достигнутый целевой показатель непосредственного результата.

При этом величина показателя Ktac на уровне менее 0,8 указывает на низкую результативность бюджетных расходов и требует корректировки способов решения задачи, Ktac = 0,8 - 1,2 свидетельствует об удовлетворительной эффективности бюджетных расходов, при величине Ktac более 1,2 целесообразна корректировка бюджетных расходов в сторону понижения либо изменение постановки задачи.

Оценка результативности бюджетных расходов по степени соответствия задач запланированному уровню производится в случае неудовлетворительных показателей результативности бюджетных расходов по степени достижения цели.

9.4. Оценка результативности бюджетных расходов по общественной и социально-экономической эффективности в системе Роспотреб-надзора осуществляется с использованием показателя эффективности бюджетных расходов Эед.эф., ед. эффекта/руб. затрат:

![]() ,

где

,

где

Эцр - целевой результат, выраженный в натуральной форме, ед. эффекта;

![]() - бюджетные

затраты на достижение непосредственного результата, руб.

- бюджетные

затраты на достижение непосредственного результата, руб.

9.5. Оценка результативности бюджетных расходов по экономической эффективности в системе Роспотребнадзора осуществляется с использованием показателя экономической эффективности бюджетных расходов Ээф.б, руб./руб. затрат:

Эк.р. - конечный результат, выраженный в стоимостной форме, руб.

![]() - бюджетные

затраты на достижение конечного результата, руб.

- бюджетные

затраты на достижение конечного результата, руб.

При величине показателя Ээф.б., больше 1 руб./руб. затрат бюджетные затраты считаются экономически эффективными.

10. Ожидаемый эффект от внедрения БОР

Использование БОР в деятельности органов и организаций Роспотребнадзора является внедрением более эффективных систем управления. Смысл этой работы на начальном этапе связан с устранением ряда бюрократических недостатков: пустые затраты, ненужная деятельность, слишком сложное регулирование, пересечение и дублирование функций, запутанные пределы ответственности, медленная и слишком централизованная процедура принятия решений, неясные стандарты эффективности деятельности и отсутствие информации о результатах и затратах.

Необходима ликвидация устаревших систем отчетности, планирования и организации деятельности.

На заключительном этапе в качестве цели ставится отход от управления, основанного на процедурах, и переход к управлению по результатам, это приводит к более эффективному использованию кадровых и финансовых ресурсов.

Наконец, все это должно приводить к получению конкретных позитивных общественно значимых результатов, находящихся вне функциональных зон деятельности органов и учреждений Роспотребнадзора.

11. Этапы внедрения БОР

1. Согласование и принятие методологии БОР. Методология БОР в принципиальных моментах должна быть единообразной.

2. Совершенствование системы организационного построения и управления. Все органы и организации Роспотребнадзора на территории должны рассматриваться в качестве звеньев единой системы, имеющей общие цели и задачи, направленные на достижение конкретных согласованных результатов.

3. Анализ существующей бюджетной системы и разработка бухгалтерских систем. Модель бухучета должна дать возможность на постоянной основе осуществлять мониторинг за реальным исполнением бюджета в очень короткий период по окончании года.

4. Внедрение административных регламентов и стандартов.

5. Внедрение систем оценочных показателей измерения результативности и эффективности затрат.

6. Выявление проблем и потребностей. Определение и согласование целей, задач и показателей результата.

7. Разработка ведомственных целевых программ.

8. Идентификация и группировка мероприятий по органам и организациям Роспотребнадзора и иным организациям. Как указывалось выше, достижение результатов на региональном уровне, как правило, связано не только с деятельностью наших органов и организаций, поэтому потребуется проведение процедур согласования с различными организациями, органами власти и т. д.

9. Разработка и внедрение систем мониторинга и отчетности, процедур контроля.

10. Обоснование и защита ведомственных целевых программ.

11. Начало деятельности в условиях БОР.