Государственное

санитарно-эпидемиологическое нормирование

Российской Федерации

5.1. ОРГАНИЗАЦИЯ ГОСУДАРСТВЕННОЙ

САНИТАРНО- ЭПИДЕМИОЛОГИЧЕСКОЙ СЛУЖБЫ

Методика составления ведомственных

целевых программ Роспотребнадзора

и расчетов затрат на их реализацию

Методические рекомендации

МР 5.1.2132-06

Москва · 2006

1. Разработаны: Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека (Н.В. Шестопалов, Л.М. Симкалова, О.В. Митрохин); Управлением Роспотребнадзора по Пермскому краю (А.С. Сбоев); ФГУЗ «Центр гигиены и эпидемиологии в Пермском крае» (И.А. Муц); Управлением Роспотребнадзора по Вологодской области (И.А. Кузнецова); ФГУЗ «Центр гигиены и эпидемиологии в Вологодской области» (Б.В. Лимин); Управлением Роспотребнадзора по Липецкой области (С.И. Савельев).

2. Одобрены на заседании постоянно действующего совещания Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека 26 сентября 2006 г.

3. Утверждены Руководителем Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека, Главным государственным санитарным врачом Российской Федерации Г.Г. Онищенко 9 октября 2006 г.

4. Введены в действие с 9 октября 2006 г.

Содержание

УТВЕРЖДАЮ |

|

Руководитель Федеральной службы |

|

по надзору в сфере защиты прав |

|

потребителей и благополучия человека, |

|

Главный государственный санитарный |

|

врач Российской Федерации |

|

_____________________ Г.Г. Онищенко |

|

9 октября 2006 г. |

|

Дата введения: с момента утверждения |

5.1. ОРГАНИЗАЦИЯ ГОСУДАРСТВЕННОЙ

САНИТАРНО- ЭПИДЕМИОЛОГИЧЕСКОЙ СЛУЖБЫ

Методика составления ведомственных целевых

программ Роспотребнадзора и расчетов затрат

на их реализацию

Методические рекомендации

МР 5.1.2132-06

1. Область применения

1.1. Методические рекомендации определяют комплекс мероприятий по составлению ведомственных целевых программ Роспотребнадзора и расчетов затрат на их реализацию.

1.2. Методические рекомендации предназначены для использования органами и организациями Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека.

2. Нормативные ссылки

2.1. Концепция реформирования бюджетного процесса в Российской Федерации в 2004 - 2006 гг., утвержденная постановлением Правительства Российской Федерации от 22 мая 2004 г. № 249.

2.2. Послания Президента Российской Федерации Федеральному собранию от 26 мая 2004 г. и от 25 апреля 2005 г.

2.3. Послание Президента Федеральному собранию «О бюджетной политике в 2005 году».

2.4. Постановление Правительства Российской Федерации от 19 апреля 2005 г. № 239 «Об утверждении Положения о разработке, утверждении и реализации ведомственных целевых программ».

2.5. Постановление Федеральной службы государственной статистики от 18.08.06 № 46 «Об утверждении статистического инструментария для организации статистического наблюдения за реализацией ведомственных целевых программ».

2.6. Программа социально-экономического развития Российской Федерации на среднесрочную перспективу (2006 - 2008 гг.).

3. Общие положения

Ведомственная целевая программа (ВЦП) направлена на выполнение определенных государственных функций для решения тактической задачи и достижения соответствующего конечного общественно значимого результата.

Критерии, предъявляемые к ВЦП:

• четкая формулировка цели программы, соответствующей приоритетам государственной политики, полномочиям и сферам ответственности федеральных органов исполнительной власти;

• описание поддающихся количественной оценке ожидаемых результатов реализации программы, включая как непосредственные результаты (предоставление государственных услуг определенного качества и объема), так и конечные результаты (эффект от предоставления услуг для их получателей);

• наличие системы показателей для измерения результатов реализации программы (индикаторов экономической и социальной эффективности) и целевых значений каждого из показателей, необходимых и достаточных для предварительной (на этапе подготовки), текущей (на этапе реализации) и завершающей (после завершения программы или ее этапа) оценки программы (анализ «затраты - выгоды»);

• обоснование потребностей в ресурсах для достижения целей и результатов программы, оценки внешних условий и рисков для реализации программы;

• определение системы управления реализацией программы, разграничения полномочий и ответственности различных единиц управления.

С точки зрения организации бюджетного процесса именно ведомственные целевые программы как основная форма реализации программно- целевого метода бюджетного планирования имеют целый ряд существенных преимуществ перед традиционными методами, к числу которых относятся: четкая привязка к функциональной классификации, упрощение процедуры планирования и отчетности, сосредоточение ответственности за достижение результатов и полномочий по реализации программы у одного лица.

Существуют два вида ведомственных целевых программ (ВЦП):

• ведомственная целевая программа - утверждаемый субъектом бюджетного планирования комплекс взаимоувязанных мероприятий, направленных на решение конкретной тактической задачи, стоящей перед главным распорядителем средств федерального бюджета, описываемой измеряемыми целевыми индикаторами; эта программа является самостоятельным документом, отдельные ее положения и параметры включаются в доклад о результатах и основных направлениях деятельности субъекта бюджетного планирования;

• аналитическая ведомственная целевая программа - выделяемая в аналитических целях при подготовке доклада о результатах и основных направлениях деятельности субъекта бюджетного планирования группировка расходов, направленных на решение конкретной тактической задачи, стоящей перед главным распорядителем средств федерального бюджета, описываемой целевыми индикаторами.

Ведомственная целевая программа ведомства должна содержать:

а) паспорт программы установленной формы;

б) характеристику проблемы (задачи), решение которой осуществляется путем реализации программы, включая анализ причин ее возникновения, целесообразность и необходимость решения на ведомственном уровне;

в) основные цели и задачи программы;

г) описание ожидаемых результатов реализации программы и целевые индикаторы - измеряемые количественные показатели решения поставленных задач и хода реализации программы по годам;

д) перечень и описание программных мероприятий, включая состав мероприятий, информацию о необходимых ресурсах (с указанием направлений расходования средств и источников финансирования) и сроках реализации каждого мероприятия. При определении размера средств, выделяемых на реализацию мероприятий целевой программы ведомства из федерального бюджета, учитывается необходимый для их осуществления объем финансирования в целом;

е) срок реализации программы;

ж) описание социальных и экономических последствий реализации программы, общую оценку ее вклада в достижение соответствующей стратегической цели, оценку рисков ее реализации, подходы к снижению рисков на их реализацию;

з) оценку эффективности расходования бюджетных средств по годам или этапам в течение всего срока реализации программы, а при необходимости - и после ее реализации;

и) методику оценки эффективности программы (с учетом ее особенностей);

к) обоснование потребностей в необходимых ресурсах;

л) описание системы управления реализацией программы, включающей в себя распределение полномочий и ответственности между структурными подразделениями, отвечающими за ее реализацию.

Мероприятия целевых программ ведомств не могут дублировать мероприятия федеральных целевых программ.

Расходы федеральных целевых программ не могут быть включены в проекты целевых программ ведомств.

Ведомственная целевая программа не подлежит разделению на подпрограммы.

Расходы на финансирование государственных капитальных вложений, предусматриваемых на реализацию ведомственных целевых программ, включаются в установленном порядке в федеральную адресную инвестиционную программу.

Предложения по объемам осуществляемых за счет средств федерального бюджета расходов на реализацию ведомственной целевой программы подготавливаются в соответствии с функциональной и экономической классификацией расходов бюджетов Российской Федерации с расчетами и обоснованиями на весь период реализации программы.

Расчет расходов на реализацию ведомственной целевой программы в части, касающейся исполнения действующих обязательств, осуществляется субъектами бюджетного планирования с использованием утверждаемых Министерством финансов Российской Федерации коэффициентов (в том числе с учетом индексов- дефляторов, разрабатываемых Министерством экономического развития и торговли Российской Федерации).

Необходимо предусмотреть разработку, апробацию и внедрение коэффициентов по увеличению (снижению) стоимости расходов по ВЦП в районах Крайнего Севера, Дальнего Востока и других территорий.

В ходе разработки программ необходимо предусмотреть системы и процедуры мониторинга и последующего завершения исполнения бюджета и развития результативности в течение года.

Измерение эффективности программы является самым важным. Она показывает, насколько программа вносит вклад в конкретную цель, стоящую перед государством. Показатель экономической эффективности добавляет к этой информации затратный элемент. Обе эти единицы измерения смогут дать оценку адекватности деятельности по отношению к результату.

Производительность выполнения программы - показывает, насколько результативно были использованы ресурсы. Подобные типы измерения требуют помимо затратных данных еще и точную картину результатов. При измерении экономической эффективности требуется также информация о социально-экономической результативности достигнутых результатов.

Отчетность по ВЦП. В соответствии с постановлением Федеральной службы государственной статистики от 18.08.06 № 46 «Об утверждении статистического инструментария для организации статистического наблюдения за реализацией ведомственных целевых программ» утверждена годовая форма федерального государственного статистического наблюдения № 1-ПВ «Сведения о ходе реализации целевых и аналитических программ ведомств», которая вводится в действие с отчета за 2007 г. Для организации статистического наблюдения по форме № 1-ПВ ежегодно до 30 ноября года, по итогам которого будет разрабатываться отчет, Минэкономразвития России предоставляет в Росстат перечни целевых программ ведомств, целевые индикаторы и показатели. Отчет по статистической форме предоставляется до 5 февраля года, следующего за отчетным, в Росстат и Минэкономразвития.

Ведомственная целевая программа Роспотребнадзора составляется в целом по субъекту Российской Федерации Управлением Роспотребнадзора. В соответствии с планом- заданием Управления Роспотребнадзора ФГУЗ «Центр гигиены и эпидемиологии» в субъекте РФ составляет перечень мероприятий, необходимых для обеспечения деятельности Управления Роспотребнадзора по выполнению ВЦП и рассчитывает их стоимость. Все материалы направляются в Управление Роспотребнадзора для согласования и включения их в единую ВЦП по субъекту РФ.

При составлении ведомственной целевой программы необходимо придерживаться Положения о разработке, утверждении и реализации ведомственных целевых программ, утвержденного постановлением Правительства Российской Федерации от 19 апреля 2005 г. № 239.

В ведомственной целевой программе должно присутствовать обоснование (расчет) затрат на проведение каждого мероприятия. Расходы на реализацию каждого мероприятия должны быть обоснованы с использованием методических рекомендаций «Современные методы расчета затрат при переходе органов и организаций Роспотребнадзора на бюджетирование, ориентированное на результат».

Порядок мониторинга результатов ведомственных целевых программ, правила внутренней отчетности, регламент подготовки внешней отчетности, подходы к определению целевых индикаторов и показателей программы будут изложены в отдельном нормативном документе Роспотребнадзора.

4. Ведомственная целевая программа Роспотребнадзора

4.1. Паспорт ведомственной целевой программы

|

Наименование субъекта бюджетного планирования (главного распорядителя средств федерального бюджета) |

|

|

Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека |

|

|

Наименование программы |

|

|

Должностное лицо, утвердившее ведомственную целевую программу (дата утверждения) или наименование и номер соответствующего нормативного акта |

|

|

Приказ Роспотребнадзора от ___ «___________» 200 г. № _____ |

|

|

Номер и дата учета в Министерстве экономического развития и торговли Российской Федерации |

|

|

Цели и задачи программы (в соответствии со стратегическими целями и задачами Минздравсоцразвития) |

|

|

Цель: |

|

|

Задачи: |

|

|

1. |

|

|

2 .... |

|

|

Целевые индикаторы и показатели программы |

|

|

1. |

|

|

2.... |

|

|

Характеристика программных мероприятий |

|

|

Программа предусматривает __мероприятий (направлений деятельности): |

|

|

1. |

|

|

2. ... |

|

|

Сроки реализации программы |

|

|

2007-2009 гг. |

|

|

Объемы и источники финансирования |

|

|

Объем финансирования программы за счет бюджета действующих обязательств в 2007 - 2009 гг. составит тыс. рублей, в т. ч. по годам: |

|

|

2007 - ____________ тыс. рублей |

|

|

2008 - ____________ тыс. рублей |

|

|

2009 - ____________ тыс. рублей |

|

|

Ожидаемые конечные результаты реализации программы и показатели социально- экономической эффективности |

|

|

Программа направлена на решение тактической задачи № ___ (название задачи) в рамках стратегической цели (название цели) № ___ Роспотребнадзора (Управления Роспотребнадзора по субъекту РФ), сформулированных в (название документа). |

|

|

Необходимо обеспечение целевого показателя (название показателя) с (величина показателя) % в 2007 г. до (величина показателя) % в 2009 г., что соответствует. |

|

|

Вклад программы в санитарно- эпидемиологическое благополучие населения позволит повысить долю (величина) (показатель № __) в 2009 г. до %. Это обеспечит достижение следующих значений целевых показателей стратегической цели (название цели): |

|

|

1. |

|

|

2. ... |

|

|

Кроме того, достижение цели программы улучшит значение следующего целевого показателя стратегической цели 2: |

|

|

1. |

|

|

2. ... |

|

|

При отсутствии программы значения перечисленных целевых показателей в 2009 г. останутся на уровне 2006 г. или ухудшатся |

|

4.2. Описание ведомственной

целевой программы

Роспотребнадзора

4.2.1. Введение

Ссылка на законодательную базу по профилю ВЦП.

Предварительный анализ по профилю ВЦП...

4.2.2. Характеристика ситуации и обоснование необходимости

реализации программы

(Описание)...

4.2.3. Цель и задачи программы

Целью реализации ВЦП (название) является (описание)...

Цель программы непосредственно направлена на решение тактической задачи № ___ (название), поставленной для достижения стратегической цели Роспотребнадзора (Управления Роспотребнадзора по субъекту РФ) (название).

При реализации программы предполагается достижение результатов, которые будут способствовать решению и других задач Роспотребнадзора (Управления Роспотребнадзора по субъекту РФ), в том числе:

• задачи 1.1. «___________________________________»;

• задачи 1.2. «___________________________________»;

• задачи 1.3. «___________________________________»;

• задачи 2.1. «___________________________________».

Задачами ВЦП название являются:

1.

2. ...

4.2.4. Перечень и описание программных мероприятий

Программа (название) предусматривает мероприятия:

1. (Название)

2.

Мероприятие 1. (Описание)

Мероприятие 2. (Описание)...

4.2.5. Реализация программы

Реализация ведомственной целевой программы _______________ осуществляется силами специалистов Управления Роспотребнадзора по _______________, ФГУЗ «Центр гигиены и эпидемиологии» в _______________ (кто и что осуществляет в рамках программы).

4.2.6. Потребности в финансовых ресурсах

для реализации программы

Сводный объем финансирования программы по задачам программы и отдельным мероприятиям представлен далее в таблице.

Объем финансирования ВЦП (название) в 2007 - 2009 гг.

по задачам и мероприятиям

|

Наименование |

Затраты на реализацию программы, тыс. руб. |

|||

|

2007 |

2008 |

2009 |

итого в плановом периоде |

|

|

Объем финансирования, в т. ч.: |

||||

|

Задача 1 |

||||

|

Мероприятие 1 |

||||

|

Мероприятие 2 |

||||

|

Мероприятие 4 |

||||

|

Задача 2 |

||||

|

Мероприятие 3 |

||||

|

Мероприятие 4 |

||||

Расходы на реализацию мероприятий 1 ... и 2 ... в полном объеме относятся к Задаче 1 ... Расходы на реализацию мероприятия 3 ... в полном объеме относятся к Задаче 2 ... Расходы на ... мероприятие 4 ... относятся к тем задачам, на решение которых они направлены.

Структура расходов ВЦП (название) по разделам и подразделам

экономической классификации расходов бюджетов

Российской Федерации в 2007 - 2009 гг.

|

Разделы и подразделы экономической классификации расходов |

Затраты на реализацию программы, тыс. рублей |

|||

|

2007 |

2008 |

2009 |

итого в плановом периоде |

|

|

200 Расходы |

||||

|

210 Оплата труда и начисления на оплату труда |

||||

|

220 Приобретение услуг, в том числе: |

||||

|

расходы на НИОКР |

||||

|

290 Прочие расходы |

||||

|

300 Поступление нефинансовых активов |

||||

|

310 Увеличение стоимости основных средств |

||||

|

340 Увеличение стоимости материальных запасов |

||||

|

Другие... |

||||

|

Итого |

||||

Таблица 4.3

Структура расходов ВЦП (название) по разделам и подразделам

функциональной классификации расходов бюджетов

Российской Федерации в 2007 - 2009 гг.

|

Разделы и подразделы функциональной классификации расходов |

Затраты на реализацию программы, тыс. рублей |

|||

|

2007 |

2008 |

2009 |

итого в плановом периоде |

|

|

1 |

2 |

3 |

4 |

5 |

|

0400 Национальная экономика |

||||

|

0401 Общеэкономические вопросы |

||||

|

0410 Прикладные научные исследования в области национальной экономики |

||||

|

Другие... |

||||

|

Итого |

||||

4.2.7. Ожидаемые результаты реализации программы

и целевые индикаторы

Непосредственными результатами программы (название) являются (описание)...

Количественные показатели реализации программы (название) группируются в две категории:

• управляющие параметры, характеризующие непосредственные результаты реализации программы;

• целевые индикаторы, характеризующие результативность программы.

Все перечисленные далее показатели рассчитываются на основе внутренней отчетности Роспотребнадзора. Информационное взаимодействие с другими государственными органами предусматривается (не предусматривается)...

Управляющие параметры, характеризующие непосредственные результаты реализации ВЦП (название), представлены далее в таблице 4.4.

Управляющие параметры, характеризующие ожидаемые

непосредственные результаты реализации ВЦП (название)

|

№ |

Показатель |

Единица измерения |

Целевое значение |

|||

|

2006 |

2007 |

2008 |

2009 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Количество проведенных контрольно-надзорных (других) мероприятий, в т. ч: |

Шт. |

По факту |

|||

|

1.1 |

Другие ... |

Шт. (другие) |

||||

|

2 |

Количество..., проведенных... |

Шт. |

||||

|

3 |

Количество подготовленных методических материалов по проведению ... |

Шт. |

||||

|

4 |

Количество семинаров и конференций, мероприятий по переподготовке кадров и стажировке, проведенных с целью повышения квалификации специалистов ... |

Шт. |

||||

Целевые индикаторы, характеризующие результативность ВЦП «название», представлены далее в таблице 4.5.

Целевые показатели, характеризующие результативность ВЦП (название)

|

№ |

Показатель |

Единица измерения |

Целевое значение |

|||

|

2006 |

2007 |

2008 |

2009 |

|||

|

1 |

% |

Нет данных |

||||

|

2 |

Ед. (шт.) |

- « - |

||||

|

2.1 |

Др. |

- « - |

||||

|

2.2 |

Др. |

- « - |

||||

Характеристика показателей

Базовые показатели 2.1 - 2.3 и композитный показатель 2 являются социально значимыми и характеризуют социально- экономическую эффективность программы.

Предполагается, что целевое значение базовых и композитного (включающего другие показатели) показателей будет снижаться (повышаться) на ____ % ежегодно вне зависимости от изменения относительного количества контрольно- надзорных мероприятий Управления Роспотребнадзора (описание).

Долгосрочное целевое значение композитного показателя 2 устанавливается на уровне ____ % (см. раздел 4.2.9 «Риски, влияющие на результаты, подходы к снижению рисков») (описание).

Показатель «название» является интервальным, и в качестве целевого значения в среднесрочной перспективе определяется только его нижняя граница

С учетом особенностей деятельности Роспотребнадзора (Управления Роспотребнадзора), являющегося контрольно-надзорным органом, имеются ограничения использования показателей экономичности, финансовой и социальной эффективности.

4.2.8. Последствия реализации программы, общая оценка

ее вклада в достижение стратегических целей Роспотребнадзора

(Управления Роспотребнадзора)

(Описание)...

4.2.9. Риски, влияющие на результаты, подходы

к снижению рисков

Препятствовать решению задач, поставленных в программе (название), могут различные риски. С точки зрения возможностей Роспотребнадзора по влиянию на факторы, их вызывающие, риски подразделяются на подконтрольные (внутренние) и неподконтрольные (внешние).

Далее представляется перечень рисков. В скобках указана экспертная оценка степени влияния данного риска на выполнение программы по состоянию на 2006 г. Оценка приведена по пятибалльной шкале (1 - влияние риска минимально, 5 - влияние риска очень сильное).

(Описание каждого из рисков)...

Перечисленные риски ведут к снижению эффективности и результативности работы органов и организаций Роспотребнадзора.

Для снижения перечисленных выше рисков в составе программных мероприятий Роспотребнадзором на 2007 - 2009 гг. предусмотрены следующие мероприятия:

(Описание мероприятий)...

4.2.10. Система управления реализацией программы

Описание системы управления реализацией программы включает в себя распределение полномочий и ответственности между структурными подразделениями Управлений Роспотребнадзора, структурными подразделениями ФГУЗ «Центр гигиены и эпидемиологии», отвечающими за ее реализацию.

Ведомственная целевая программа (название) реализуется Роспотребнадзором, который является главным распорядителем средств федерального бюджета.

Общая организационная структура управления ведомственной целевой программой (название) представлена в таблице 4.6.

Функции администратора программы возлагаются на Управление (название) Роспотребнадзора. Исполнителями программы являются Управление (название) Роспотребнадзора, Управления Роспотребнадзора по субъектам РФ.

Исполнитель определяется на основе характера работы с учетом функций различных подразделений Роспотребнадзора или назначается руководителем программы.

Государственным заказчиком при выполнении работ является Роспотребнадзор. Куратор работ определяется администратором программы среди исполнителей - подразделений.

Для управления ВЦП Роспотребнадзор разрабатывает и утверждает положение об управлении реализацией целевой программы, включающее:

• цели, задачи, показатели результативности для администратора и исполнителей программы;

• порядок взаимодействия Роспотребнадзора с исполнителями программы;

• правила внутренней отчетности о ходе и результатах реализации программы;

• требования к информации, необходимой для расчета целевых показателей и оценки решения задач программы;

• порядок мониторинга и анализа результатов исследований, полученных в ходе реализации мероприятий программы;

• регламент подготовки отчетности о ходе и результатах реализации программы, представляемый в другие органы исполнительной власти РФ в соответствии с законодательством РФ;

• порядок планирования ресурсного обеспечения мероприятий программы в пределах средств, предусмотренных на реализацию программы;

• порядок корректировки программных мероприятий и их ресурсного обеспечения в ходе реализации программы.

Разработка положения об управлении реализацией целевой программы осуществляется администратором программы.

Система управления реализацией ВЦП «название»

|

Наименование участника программы |

Наименование исполняемой функции при реализации программы |

|

1. Руководитель Роспотребнадзора |

Руководитель программы. |

|

Осуществляет общее руководство и координацию выполнения мероприятий программы. |

|

|

Утверждает цели и задачи программы, внутренние документы, касающиеся управления программой. |

|

|

Принимает результаты программы. |

|

|

2. Управление Роспотребнадзора (по профилю ВЦП) |

Администратор программы. |

|

Осуществляет взаимодействие с исполнителями программы и контроль над их работой. |

|

|

Определяет исполнителя программы для различных мероприятий. Формирует рабочие группы для анализа. |

|

|

Разрабатывает проект положения об управлении реализацией целевой программы и проекты других внутренних документов, касающихся управления программой. |

|

|

Осуществляет сбор и систематизацию статистической информации и готовит необходимую отчетность (за исключением отчетности об использовании финансовых ресурсов). |

|

|

Проводит анализ хода реализации программы и рассчитывает количественные показатели реализации. |

|

|

На основе предложений по повышению эффективности и результативности использования средств программы готовит предложения по корректировке программных мероприятий и их ресурсного обеспечения. |

|

|

Утверждает обучающие и методические материалы для обучения специалистов Роспотребнадзора по вопросам, относящимся к программе. |

|

|

Составляет программы мероприятий, направленных на обучение специалистов. |

|

|

Готовит информацию о реализации программы с целью ее раскрытия. |

|

|

Исполнитель программы (мероприятия 1, 2, 3 и 4). |

|

|

Проводит анализ и обзор выполненных контрольно-надзорных мероприятий и готовит заключения в соответствии с правилами, определенными в нормативных актах. |

|

|

готовит проекты обучающих и методических материалов для обучения специалистов по вопросам, относящимся к программе. |

|

|

готовит заключения на результаты работ. |

|

|

готовит предложения по повышению эффективности и результативности использования средств программы. |

|

|

Исполнитель программы (мероприятия и их номера). |

|

|

Описание исполняемой функции |

|

|

3. Финансово-экономическое управление Роспотребнадзора |

Осуществляет планирование финансового обеспечения программы и производит учет информации о финансировании мероприятий программы. Готовит необходимую отчетность в части планового и фактического использования финансовых ресурсов программы. |

|

4. Управление делами Роспотребнадзора |

Исполнитель программы (мероприятия и их номера). Проводит организационные мероприятия по профессиональной подготовке, переподготовке, повышению квалификации и стажировке специалистов. Готовит всю необходимую отчетность о ходе реализации программы в части возложенных обязанностей. |

|

6. Нормативно-правовое управление Роспотребнадзора |

Исполнитель программы (мероприятия и их номера). Осуществляет контроль деятельности по нормативно- правовому обеспечению исполнения программы. Готовит всю необходимую отчетность о ходе реализации мероприятий программы в части возложенных обязанностей. |

|

7. Управления Роспотребнадзора по субъектам РФ |

Исполнители программы (мероприятия и их номера). Проводят анализы и обзоры и готовят заключения в соответствии с установленными правилами. Осуществляют контрольно-надзорные мероприятия. Готовят всю необходимую отчетность о ходе реализации программы в части возложенных обязанностей. Готовят необходимую информацию для проведения анализа Управлениями Роспотребнадзора (по профилю |

|

Готовят предложения по повышению эффективности и результативности использования средств программы. |

|

|

ФГУЗ «Центр гигиены и эпидемиологии» в субъектах РФ |

Исполнители программы (мероприятия и их номера). Осуществляет проведение лабораторных исследований, обследований по планам-заданиям Управлений Роспотребнадзора в части возложенных обязанностей, готовит необходимую аналитическую информацию для Управлений Роспотребнадзора по субъектам РФ. Проводит иную работу по заданию Управления Роспотребнадзора |

4.2.11. Расходы на реализацию программы

и распределение расходов по мероприятиям

Далее приводится распределение расходов по годам в течение срока реализации программы 2007 - 2009 гг. в разрезе разделов и подразделов функциональной и экономической классификации расходов бюджетов Российской Федерации (включены только ненулевые подразделы). Заполняется по 2007, 2008 и 2009 г. (таблицы 4.7 и 4.8).

Распределение расходов программы ВЦП «название» по разделам

и подразделам функциональной классификации расходов бюджетов

Российской Федерации в разрезе мероприятий программы в 2007 г., тыс. руб.

|

Разделы и подразделы |

Мероприятие 1 |

Мероприятие 2 |

Мероприятие 3 |

Мероприятие |

Всего по программе |

|

0400 Национальная экономика |

|||||

|

0401 Общеэкономические вопросы |

|||||

|

0410 Прикладные научные исследования в области национальной экономики |

|||||

|

Другие... |

|||||

|

Итого |

Распределение расходов ВЦП «название» по разделам и подразделам

экономической классификации расходов бюджетов Российской Федерации

в разрезе мероприятий программы в 2007 г., тыс. руб.

|

Разделы и подразделы |

Мероприятие 1 |

Мероприятие 2 |

Мероприятие 3 |

Мероприятие |

Всего по программе |

|

200 Расходы |

|||||

|

210 Оплата труда и начисления на оплату труда |

|||||

|

220 Приобретение услуг, вт. ч: |

|||||

|

290 Прочие расходы |

|||||

|

300 Поступление нефинансовых активов |

|||||

|

310 Увеличение стоимости основных средств |

|||||

|

340 Увеличение стоимости материальных запасов |

|||||

|

Другие... |

|||||

|

Итого |

5. Оценка эффективности и результативности ВЦП

Расчет показателей экономичности ВЦП как полной или удельной стоимости одного контрольно-надзорного мероприятия или обучающего мероприятия, также как и межведомственное или международное сопоставление показателей, не являются целесообразными с учетом особенностей программы.

Одной из особенностей программы является то, что количество непосредственного результата в значительной степени является внешним по отношению к Роспотребнадзору (за исключением результатов мероприятия по обучению специалистов). По этой причине расчет любых показателей, включающий количество результата, может проводиться исключительно в справочных целях и не несет никакой управленческой информации.

Основную часть затрат на реализацию программы составляет оплата труда федеральных государственных гражданских служащих и оплата (другие - описание...), а также другие расходы (описание). Расходы на оплату труда являются фиксированной величиной и в среднесрочной перспективе зависят от нормативов оплаты труда и количества специалистов, занятых в реализации программы. Первый параметр является внешним и неподконтролен Роспотребнадзору. Второй параметр объективно зависит от квалификации специалистов, производительности труда и потребности в проведении мероприятий (также внешний параметр), однако по факту, в соответствии с законодательством, определяется должностными регламентами сотрудников.

Кроме того, улучшению экономичности программы будет способствовать снижение косвенных программных затрат. В качестве объективного количественного показателя для измерения экономичности косвенных затрат используется оценка объема косвенных затрат на рубль прямых затрат (КАнализ_К), которая рассчитывается по следующей формуле:

, где

, где

КосвАнализ_К - объем косвенных затрат программы «...», тыс. руб;

Расх Анали_К _- объем расходов программы «...», тыс. руб.

Значение показателя КАнализ_К в плановом периоде составляет ... коп., ...коп. и ... коп. в 2007 2008 и 2009 гг. соответственно. Положительное изменение данного показателя в инерционном варианте в плановом периоде обусловлено сокращением доли косвенных затрат в общих программных расходах. Дополнительная положительная динамика может быть обеспечена с помощью:

• экономии косвенных затрат;

• включения программных косвенных затрат в состав прямых затрат какой- либо программы Роспотребнадзора (Управления Рос- потребнадзора) в случае наличия соответствующего обоснования.

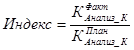

Действенность этих мер по истечении года может быть оценена на основе анализа индекса изменения фактического значения показателя КАнализ_К по сравнению с плановым:

В качестве планового при этом используется инерционное значение. Значение индекса меньше единицы соответствует позитивному изменению показателя.

В качестве показателя экономической и социально- экономической эффективности расходов используется индикатор, характеризующий соотношение степени достижения запланированного результата программы и изменения расходов, связанных с достижением этого результата, по сравнению с плановыми значениями.

При оценке социально- экономической эффективности расходов рассматривается изменение доли устраненных нарушений в общем числе выявленных нарушений санитарного законодательства и законодательства в сфере защиты прав потребителей (показатель ..., определенный в ...), который в числе других показателей характеризует достижение стратегической цели 1 Роспотребнадзора (Управления Роспотребнадзора).

Оба показателя сформулированы таким образом, что их увеличение соответствует улучшению соответствующего результата.

Расчет показателя осуществляется по следующей формуле:

, где

, где

Pi - показатель экономической и общественно- экономической эффективности;

ПоказательФакт - фактическое значение количественного показателя, характеризующего результат;

ПоказательПлан - плановое значение количественного показателя, характеризующего результат;

РасходыПлан - плановые расходы программы «...»;

РасходыФакт - фактические расходы программы «...».

Значение показателя 100 % соответствует достижению запланированных результатов при запланированном объеме расходов. Значение показателя более 100 % соответствует более высокой результативности расходов по сравнению с запланированной.

Улучшение показателя может быть обеспечено:

• экономией расходов программы «...», если это не отразилось на изменении показателей или отразилось незначительно;

• повышением расходов на реализацию программы (в случае, если такая возможность имеется), если это привело к значительному улучшению результата;

• улучшением результата при неизменных расходах программы за счет косвенного влияния других расходов Роспотребнадзора (Управления Роспотребнадзора по субъекту РФ) или снижения внешних рисков.

Расчет показателей может быть проведен при подведении итогов работы в 2006 г.

6. Расчет затрат на реализацию

ведомственной целевой программы Роспотребнадзора

Основной задачей органов и организаций Роспотребнадзора является корректный расчет прямых затрат и выявление факторов, влияющих на их изменение. Для расчета полных затрат на реализацию ВЦП требуется также владение способами распределения косвенных затрат.

6.1. Расчет прямых затрат на

реализацию ВЦП

Роспотребнадзора (Управления Роспотребнадзора

по субъекту РФ)

Прямые затраты на реализацию ВЦП - затраты, которые полностью направляются на выполнение только одной, конкретной программы. Как правило, прямые затраты представляют собой стоимость мероприятий, составляющих основное содержание ВЦП. Например, для ведомственной целевой программы «Регистрация и лицензирование для здоровья» - сумма затрат на проведение контрольно-надзорных мероприятий на объектах надзора, деятельность которых подлежит лицензированию, или выпускающих продукцию и вещества, подлежащие государственной регистрации.

Прямые затраты на реализацию ВЦП формируются под воздействием определенных факторов. Факторами прямых затрат являются объекты, на единицу которых выделяются бюджетные средства: заранее определенный круг физических или юридических лиц или физические объекты, измеренные определенным образом и положенные в основу бюджетного финансирования. Для ВЦП «Регистрация и лицензирование для здоровья» - объекты надзора, деятельность которых подлежит лицензированию или выпускающих продукцию и вещества, подлежащие государственной регистрации. Государственной регистрации подлежат впервые внедряемые в производство и ранее не использовавшиеся химические, биологические вещества, а также изготовляемые на их основе препараты, потенциально опасные для человека (кроме лекарственных средств), отдельные виды продукции, представляющие потенциальную опасность для человека; новые пищевые продукты, материалы и изделия, ввоз которых осуществляется впервые на территорию Российской Федерации.

Примеры расчета прямых затрат на реализацию программ, исходя из факторов затрат и объема бюджетных средств, выделяемых на единицы факторов, приведены в таблице 6.1.

Примеры расчета прямых затрат

|

Фактор затрат |

Единица фактора |

Количество контрольно-надзорных мероприятий для впервые заявленной деятельности (впервые произведенной или завезенной продукции) |

Количество контрольно-надзорных мероприятий в рамках Госсанэпиднадзора (1 раз в 2 года)* |

Удельное бюджетное финансирование (на ед. фактора в среднем) в ценах 2006 г. (руб.) |

Всего прямых затрат, руб. (=гр.3+4•гр.5) |

|

|

1 |

Количество объектов, вид деятельности которых подлежит лицензированию |

1 объект |

50 |

25 |

14 000 |

1 050 000 |

|

2 |

Количество объектов, выпускающих продукцию, вещества, препараты, подлежащие государственной регистрации |

1 объект |

100 |

50 |

15 000 |

2 250 000 |

|

* Здесь и далее проведение контрольно- надзорных мероприятий 1 раз в 2 года для объектов, имеющих свидетельство о госрегистрации продукции, является условным |

||||||

Для правильного расчета прямых программных затрат необходимо осуществить следующие этапы:

• составить исчерпывающий список программных мероприятий;

• выявить факторы, определяющие стоимость мероприятий, и установить взаимосвязи между факторами, если таковые имеются;

• определить характеристики конкретных факторов (количественные - в виде числа единиц факторов - и стоимостные - в виде объемов бюджетных средств, выделяемых на финансирование этих единиц);

• рассчитать стоимость отдельных мероприятий путем умножения количества единиц факторов на объем бюджетного финансирования единицы;

• определить величину прямых программных затрат путем суммирования стоимости всех программных мероприятий.

Рассмотрим указанные шаги на примере расчета прямых затрат на 2007 г. в рамках ВЦП «Регистрация и лицензирование для здоровья»

1) Составляется список программных мероприятий:

А - составление перечня объектов, деятельность которых подлежит лицензированию или выпускающих продукцию, вещества и препараты, подлежащие государственной регистрации;

Б - первичная экспертиза документов, определение объема необходимых исследований (испытаний) и составление плана проведения санитарно- эпидемиологической экспертизы;

В - выезд на объект для проведения санитарно- эпидемиологической экспертизы, отбора проб для лабораторных исследований;

Г - проведение лабораторных исследований, подготовка экспертного заключения;

Д - выдача лицензии, свидетельства о государственной регистрации, государственная регистрация;

Е - надзор на объектах, получивших лицензию или выпускающих продукцию и вещества, прошедших государственную регистрацию (1 раз в 2 года);

Ж - ведение архива документации, реестра выданных лицензий и свидетельств о государственной регистрации.

Мероприятие А является ключевым, его выполнение или невыполнение означает выполнение или невыполнение всей программы. Мероприятия Б - Ж обеспечивают условия для выполнения мероприятия А.

2) Выявляются факторы, от которых зависит стоимость мероприятий:

А - число объектов, на которых будут осуществлены контрольно-надзорные мероприятия в рамках Госсанэпиднадзора;

Б - количество проб лабораторных исследований, необходимых для проведения экспертизы;

В - количество выданных лицензий и свидетельств о государственной регистрации;

Г - транспортные расходы.

Взаимосвязь между факторами следующая: для проведения первичного обследования 50 объектов, деятельность которых подлежит лицензированию и 100 объектов, выпускающих продукцию и вещества, подлежащие государственной регистрации, необходимо осуществить выезд на 150 объектов на расстояние всего 2 000 км и провести на каждом объекте 30 лабораторных исследований (обследований); необходимо подготовить экспертные заключения и выдать 50 лицензий и 100 свидетельств о государственной регистрации.

Для санитарно- эпидемиологического надзора (1 раз в 2 года) необходимо провести обследования 25 объектов, имеющих лицензию, и 50 объектов, имеющих свидетельство о государственной регистрации на продукцию и вещества, необходимо осуществить выезд на 75 объектов на расстояние всего 1 000 км и провести на каждом объекте 10 лабораторных исследований (испытаний). Подготовить соответствующие документы.

3) Определяются количественные характеристики конкретных факторов на 2006 г.:

А - количество первично обследованных объектов для целей лицензирования - 50, для целей государственной регистрации - 100.

Количество объектов при проведении Госсанэпиднадзора (1 раз в 2 года), имеющих лицензию, - 25, имеющих свидетельство о государственной регистрации, - 50;

Б - количество лабораторных исследований на 150 объектах по 30 лабораторных исследований (обследований) на каждом объекте = всего 4 500, на 75 объектах - по 10 лабораторных исследований (обследований) на каждом объекте = всего 750;

В - выезды: для первичного обследования 150 объектов ´ 13,3 км (расстояние до 1 объекта и обратно) = 2 000 км; для Госсанэпиднадзора 75 объектов ´ 13,3 км = 1 000 км;

Г - бланки 50 лицензий и 100 свидетельств о государственной регистрации.

Определяются стоимостные характеристики конкретных факторов в ценах 2006 г.:

А - стоимость одного первично обследованного объекта (с оформлением и ведением соответствующей документации) для целей лицензирования 5 000 руб., для целей государственной регистрации - 10 000 руб.; при текущем надзоре: стоимость одного обследованного объекта, имеющего лицензию (с оформлением и ведением соответствующей документации) - 2 500 руб., имеющего свидетельство о государственной регистрации - 5 000 руб.;

Б - средняя стоимость одного лабораторного исследования, обследования (испытания) - 300 руб.;

В - стоимость 1 км выезда на автомобиле - 51,6 руб.;

Г - стоимость одного бланка лицензии - 50 руб., одного бланка свидетельства о государственной регистрации - 50 руб.

4). Рассчитывается стоимость отдельных мероприятий на 2006 г. путем перемножения количественных и стоимостных характеристик:

A) первичное обследование для целей: лицензирования 50 ´ 5 000 руб. = 250 000 руб., для целей государственной регистрации 100 ´ 10 000 руб. = 1 000 000 руб.; для текущего надзора (1 раз в 2 года): на объектах, имеющих лицензию - 25 ´ 2 500 руб. = 62 500 руб., на объектах, с санэпидзаключениями - 50 ´ 5 000 руб. = 250 000 руб;

Б) лабораторные исследования, обследования (испытания) при первичном обращении 4 500 ´ 300 руб. = 1 350 000 руб., для Госсанэпиднадзора 1 раз в 2 года 750 ´ 300 руб. = 225 000 руб.;

B) транспортные расходы (2 000 км + 1000 км) ´ 51,6 руб. = 3 000 ´ 51,6 руб. = 155 000 руб.;

Г) стоимость бланков лицензий и свидетельств о государственной регистрации (100 + 50) ´ 50 руб. = 150 ´ 50 руб. = 7 500 руб.

5) Определяется величина прямых затрат на ВЦП «Регистрация и лицензирование для здоровья» путем суммирования стоимости всех программных мероприятий, запланированных на 2007 г.

Прямые затраты = 250 000 руб. + 1 000 000 руб. + 62 500 руб. + 250 000 руб. + 1 350 000 руб. + 225 000 руб. + 155 000 руб. + 7 500 руб. = 3 300 000 руб.

Итак, прямые затраты на реализацию ВЦП - это затраты, которые полностью направляются на выполнение только одной конкретной программы и, как правило, представляют собой стоимость мероприятий, составляющих основное содержание ВЦП.

6.2. Расчет косвенных затрат на

реализацию ВЦП

Роспотребнадзора (Управления Роспотребнадзора по субъекту РФ)

Косвенные затраты на реализацию ВЦП - затраты, которые направляются на выполнение не одной, а нескольких бюджетных программ, т. е. те затраты, которые не могут быть однозначно отнесены к одной, определенной программе. Косвенные затраты на реализацию бюджетной программы складываются из затрат на управление программой (административных затрат) и части затрат на обеспечение деятельности Управления Роспотребнадзора, Управления Роспотребнадзора по субъекту РФ, под эгидой которого реализуется программа (общеведомственных затрат).

К административным затратам относятся затраты на оплату труда (включая заработную плату, прочие выплаты и начисления) сотрудников Роспотребнадзора, которые управляют ВЦП, но не осуществляют мероприятия, составляющие содержание этой программы (затраты на осуществление этих мероприятий, как уже указывалось выше, являются прямыми затратами).

К общеведомственным затратам относятся:

• прочие (помимо затрат на оплату труда) затраты на содержание профильного Управления Роспотребнадзора или отдела Управления Роспотребнадзора по субъекту РФ, сотрудники которого управляют ВЦП;

• затраты на содержание других Управлений или отделов, обеспечивающих поддержку работы профильного Управления или отдела (отдел бухгалтерского учета и отчетности, организационный отдел, юридический отдел);

• затраты на содержание здания Управления Роспотребнадзора. Факторы формирования косвенных затрат - это совокупность показателей, принимаемых за основу для распределения тех или иных косвенных затрат между программами. Изменение величины фактора затрат влечет за собой соответствующее изменение косвенных затрат. Чаще всего такими факторами являются: рабочее время, площадь помещений, парк компьютеров.

Фактор административных затрат - это рабочее время сотрудников профильных Управлений или отделов (т. е. численность их персонала в пересчете на полную занятость).

Факторами общеведомственных затрат являются:

• для затрат на приобретение профильными Управлениями (отделами) коммуникационных и транспортных услуг, на содержание Управлений (отдела бухгалтерского учета и отчетности, юридического отдела, организационного отдела и др.) - рабочее время профильных сотрудников;

• для затрат на приобретение профильными Управлениями (отделами) коммунальных и арендных услуг и на содержание здания ведомства - площадь помещений, занимаемых профильными Управлениями (отделами);

• для затрат на содержание отдела информационных технологий - парк компьютеров в профильных Управлениях (отделах).

Рассмотрим процесс расчета косвенных затрат на примере.

Пример расчетов косвенных затрат на реализацию ВЦП «Регистрация и лицензирование для здоровья»

|

Исходные характеристики деятельности Управления Роспотребнадзора по субъекту РФ. |

|

1. Управление Роспотребнадзора по субъекту РФ управляет ВЦП «Регистрация и лицензирование для здоровья». |

|

2. Прямые затраты на осуществление мероприятий, составляющих содержание данной программы, составляют 3 300 тыс. руб. в год (безвозмездные и безвозвратные перечисления организациям). |

|

3. Кроме управления реализацией этой ВЦП Управление Роспотребнадзора по субъекту РФ управляет другими ВЦП, проводит контрольно-надзорные и другие мероприятия. В приводимом примере эти функции недифференцированы и объединяются в одно направление под названием «прочая деятельность». |

|

4. Допустим, что в Управлении Роспотребнадзора по субъекту РФ существует один профильный отдел (ПО) - отдел регистрации и лицензирования, занимающийся двумя указанными направлениями, - управляет реализацией ВЦП и осуществляет прочую деятельность. Затраты на содержание ПО составляют 100 тыс. руб. и состоят из затрат на: |

|

• оплату труда сотрудников (80 тыс. руб.); |

|

• приобретение услуг (20 тыс. руб., в т.ч. приобретение услуг связи и транспортных услуг - 8 тыс. руб., приобретение коммунальных услуг и оплата аренды - 12 тыс. руб.) |

|

5. Кроме того, в Управлении Роспотребнадзора по субъекту РФ существуют четыре отдела поддержки (ОП) - отдел бухгалтерского учета и отчетности, отдел кадров и государственной службы, отдел организации и обеспечения деятельности, отдел информационных технологий - затраты на содержание которых составляют 15 тыс. руб. Из этой суммы затраты на содержание трех ОП (отдел бухгалтерского учета и отчетности, отдел кадров и государственной службы, отдел организации и обеспечения деятельности) составляют 10,5 тыс. руб. и включают в себя затраты: |

|

• на оплату труда (8,4 тыс. руб.); |

|

• на приобретение услуг (2,1 тыс. руб.). |

|

Затраты на содержание отдела информационных технологий составляют 4,5 тыс. руб. и включают в себя затраты: |

|

• на оплату труда (3,6 тыс. руб.); |

|

• на приобретение услуг (0,9 тыс. руб.). |

|

6. Кроме того, затраты на содержание здания Управления Роспотребнадзора по субъекту РФ составляют 25 тыс. руб. |

|

7. Таким образом, совокупный бюджет Управления Роспотребнадзора по субъекту РФ составляет 3 440 тыс. руб. (= 3 300 тыс. + 100 тыс. + 15 тыс. + 25 тыс.). Требуется выделить из этого бюджета 2 части - стоимость реализации ВЦП и затраты на осуществление прочей деятельности |

ЭТАП 1. Руководитель отдела регистрации и лицензирования Управления Роспотребнадзора по субъекту РФ определяет примерную структуру рабочего времени своих сотрудников. Таким образом, для ВЦП выявляются фактор косвенных административных затрат и один из факторов косвенных общеведомственных затрат (таблица 6.3).

Структура рабочего времени профильных сотрудников

|

Деятельность Управления Роспотребнадзора по субъекту РФ |

Структура рабочего времени сотрудников профильного отдела, % |

|

1. Управление ВЦП |

30 |

|

2. Прочая деятельность |

70 |

|

Всего |

100 |

ЭТАП 2. Исходя из структуры рабочего времени сотрудников профильного отдела (таблица 6.3), затраты на оплату труда этих сотрудников (таблица 6.2, п. 4) распределяются между управлением программой и прочей деятельностью, т. е. рассчитываются косвенные административные затраты для ВЦП (таблица 6.4, стр. 3, гр. 3).

Косвенные административные затраты для ВЦП

|

Всего |

Управление ВЦП |

Прочая деятельность |

||

|

2 |

Структура рабочего времени сотрудников ПО |

1,00 |

0,30 |

0,70 |

|

3 |

Затраты на оплату труда сотрудников ПО), руб. (= стр. 2 • 80 000) |

80 000 |

24 000 |

56 000 |

ЭТАП 3. Руководитель профильного отдела - отдела регистрации и лицензирования - оценивает примерную структуру распределения площади между профильными сотрудниками, занимающимися управлением программой и прочей деятельностью (таблица 6.5). Таким образом, для ВЦП выявляется один из факторов косвенных общеведомственных затрат.

Структура распределения площади в профильном отделе

|

Деятельность Управления Роспотребнадзора по субъекту РФ |

Структура распределения площади между сотрудниками профильного отдела, % |

|

1. Управление ВЦП |

20 |

|

2. Прочая деятельность |

80 |

|

Всего |

100 |

В данном примере структура распределения площади между профильными сотрудниками несколько отличается от структуры их рабочего времени в связи с тем, что сотрудники, управляющие ВЦП, часто выезжают в командировки для мониторинга реализации программных мероприятий, за счет чего их доля в площади меньше, чем у других профильных сотрудников.

ЭТАП 4. Исходя из структуры рабочего времени профильных сотрудников (таблица 6.3), затраты профильного отдела - отдела регистрации и лицензирования - на приобретение коммуникационных и транспортных услуг (таблица 6.2, п. 4) распределяются между управлением программой и прочей деятельностью, т. е. рассчитываются косвенные общеведомственные затраты для ВЦП в части первой группы затрат на содержание профильного отдела (таблица 6.6, стр. 3).

Косвенные общеведомственные затраты для бюджетной программы

(профильный отдел, группа 1)

|

Всего |

Управление ВЦП |

Прочая деятельность |

||

|

2 |

Структура рабочего времени сотрудников ПО |

1,00 |

0,30 |

0,70 |

|

3 |

Группа затрат 1 на содержание ПО (услуги связи и транспортные услуги), руб. (= стр. 2 • 8 000) |

8 000 |

2 400 |

5 600 |

ЭТАП 5. Исходя из структуры площади, занимаемой профильными сотрудниками (таблица 6.5), затраты профильного отдела - отдела регистрации и лицензирования - на коммунальные и арендные услуги (таблица 6.2, п. 4) распределяются между управлением программой и прочей деятельностью, т. е. рассчитываются косвенные общеведомственные затраты для ВЦП в части второй группы затрат на содержание профильного отдела (таблица 6.7, стр. 3, гр. 3).

Косвенные общеведомственные затраты для бюджетной программы

(профильный отдел, группа 2)

|

Всего |

Управление ВЦП |

Прочая деятельность |

||

|

2 |

Структура площади, занимаемой сотрудниками ПО |

1,00 |

0,20 |

0,80 |

|

3 |

Группа затрат 2 на содержание ПО (коммунальные услуги связи и оплата аренды), руб. (= стр. 2 • 12 000) |

12 000 |

2 400 |

9 600 |

ЭТАП 6. Исходя из структуры рабочего времени профильных сотрудников (таблица 6.3), затраты на содержание трех отделов поддержки (ОП) - отдела бухгалтерского учета и отчетности, отдела государственной службы и кадров, юридического отдела (таблица 6.2, п. 5) - распределяются между управлением программой и прочей деятельностью, т. е. рассчитываются косвенные общеведомственные затраты для ВЦП в части первой группы затрат на содержание отделов поддержки и Управления Роспотребнадзора по субъекту РФ в целом (таблица 6.8, стр. 3, гр. 3).

Косвенные общеведомственные затраты для ВЦП (отделы поддержки

и Управление Роспотребнадзора по субъекту РФ в целом, группа 1)

|

Всего |

Управление ВЦП |

Прочая деятельность |

||

|

2 |

Структура рабочего времени сотрудников ПО |

1,00 |

0,30 |

0,70 |

|

3 |

Группа затрат 1 на содержание ОП и Управления в целом (финансовый, кадровый, организационный отделы) руб. |

10 500 |

3 150 |

7 350 |

|

3а |

(= стр. 2 • 10 500), в т. ч.: затраты на оплату труда |

8 400 |

2 520 |

5 880 |

|

3б |

(= стр. 2 • 8 400) затраты на приобретение услуг (= стр. 2 • 2 100) |

2 100 |

630 |

1470 |

ЭТАП 7. Исходя из структуры площади, занимаемой профильными сотрудниками (таблица 6.5), затраты на содержание здания Управления Роспотребнадзора по субъекту РФ (таблица 6.2, п. 6) распределяются между управлением программой и прочей деятельностью, т. е. рассчитываются косвенные общеведомственные затраты для ВЦП в части второй группы затрат на содержание отделов поддержки и Управления в целом (таблица 6.9., стр. 3, гр. 3).

Косвенные общеведомственные затраты для ВЦП (отделы поддержки

и Управление Роспотребнадзора по субъекту РФ в целом, группа 2)

|

Всего |

Управление ВЦП |

Прочая деятельность |

||

|

2 |

Структура площади, занимаемой сотрудниками ПО |

1,00 |

0,20 |

0,80 |

|

3 |

Группа затрат 2 на содержание ОП и Управления в целом (Управления), руб. (=стр. 2 • 25 000) |

25 000 |

5 000 |

20 000 |

ЭТАП 8. Руководитель профильного отдела - отдела государственной регистрации и лицензирования - оценивает примерную структуру ПЭВМ, используемых профильным отделом для управления программой и осуществления прочей деятельности. Таким образом, для ВЦП выявляется один из факторов косвенных общеведомственных затрат. Исходя из структуры парка компьютеров в профильном отделе, затраты на содержание отдела информационных технологий (таблица 6.2, п. 5) распределяются между управлением программой и прочей деятельностью, т. е. рассчитываются косвенные общеведомственные затраты для ВЦП в части третьей группы затрат на содержание отделов поддержки и Управления в целом (таблица 6.10, стр. 3, гр. 3).

Косвенные общеведомственные затраты для ВЦП

(отделы поддержки и Управление в целом, группа 3)

|

Всего |

Управление ВЦП |

Прочая деятельность |

||

|

2 |

Структура ПЭВМ в профильном отделе |

1,00 |

0,30 |

0,70 |

|

3 |

Группа затрат 3 на содержание ОП и Управления в целом (ИТ- отдел), руб. |

4 500 |

1350 |

3 150 |

|

3а |

(=стр.2 • 4500), в т.ч.: |

|||

|

затраты на оплату труда(=стр.2 • 3 600), |

3 600 |

1080 |

2 520 |

|

|

затраты на приобретение услуг |

900 |

270 |

630 |

|

|

(= стр. 2 • 900) |

||||

ЭТАП 9. Суммируются затраты, рассчитанные в рамках этапов 4 - 8 на базе трех факторов косвенных общеведомственных затрат - рабочего времени профильных сотрудников, занимаемой ими площади, ПЭВМ профильного отдела, т. е. определяются совокупные косвенные общеведомственные затраты для ВЦП (таблица 6.11, стр. 7, гр. 3).

Совокупные косвенные общеведомственные затраты для ВЦП

|

Всего |

Управление ВЦП |

Прочая деятельность |

||

|

2 |

Группа затрат 1 на содержание ПО - услуги связи и транспортные услуги, руб. (табл. 6.6, стр. 3) |

8 000 |

2 400 |

5 600 |

|

3 |

Группа затрат 2 на содержание ПО - коммунальные услуги и оплата аренды, руб. (табл. 6.7, стр. 3) |

12 000 |

2 400 |

9 600 |

|

4 |

Группа затрат 1 на содержание ОП (финансовый, кадровый, организационный отделы) и Управления в целом, руб. (табл. 6.8, стр. 3) |

10 500 |

3 150 |

7 350 |

|

5 |

Группа затрат 2 на содержание ОП и Управления в целом (здание Управления), руб. (табл. 6.9, стр. 3) |

25 000 |

5 000 |

20 000 |

|

6 |

Группа затрат 3 на содержание ОП (ИТ-отдел) и Управления в целом, руб. (табл. 6.10, стр. 3) |

4 500 |

1 350 |

3 150 |

|

7 |

Всего затраты, руб. (сумма стр. 2 - 6) |

60 000 |

14 300 |

45 700 |

ЭТАП 10. Суммируются затраты, рассчитанные в рамках этапов 2 и 9, т. е. определяются совокупные косвенные затраты для ВЦП (таблица 6.12, стр. 4, гр. 3).

Совокупные косвенные затраты для ВЦП

|

Всего |

Управление ВЦП |

Прочая деятельность |

||

|

2 |

Затраты на оплату труда профильных сотрудников, руб. (табл. 6.3, стр. 3) |

80 000 |

24 000 |

56 000 |

|

3 |

Прочие отделы, руб. (табл. 6.11, стр. 7) |

60 000 |

14 300 |

45 700 |

|

4 |

Всего затраты Управления (без прямых затрат ВЦП), руб. (= стр. 2 + стр. 3) |

140 000 |

38 300 |

101 700 |

ЭТАП 11. Исходя из затрат, рассчитанных в рамках этапов 2 - 10, определяются полные затраты на реализацию ВЦП в двух разрезах - статей экономической классификации и прямых/косвенных (административных и общеведомственных) затрат (таблица 6.13).

Полные затраты на реализацию ВЦП

|

Полные затраты на реализацию ВЦП |

Прямые затраты |

Косв. затраты, всего |

Косв. админ. затраты |

Косв. общевед. затраты |

||

|

1 |

2 |

3 |

4 |

4а |

4б |

|

|

2 |

210 - Оплата труда, руб. (стр. 2а + стр. 2б), в т. ч.: |

27 600 |

- |

27 600 |

24 000 |

3 600 |

|

2а |

профильных сотрудников (табл. 6.4, стр. 3, гр. 3) |

24 000 |

- |

24 000 |

24 000 |

3 600 |

|

2б |

сотрудников отделов поддержки (табл. 6.8 стр. 3а, гр. 3 + табл. 6.10, стр. 3а, гр. 3) |

3 600 |

- |

3 600 |

- |

- |

|

3 |

220 - Приобретение услуг, руб. (стр. 3а + стр. 3б + стр. 3в), в т. ч.: |

10 700 |

- |

10 700 |

- |

10 700 |

|

3а |

профильными отделами |

4 800 |

- |

4 800 |

- |

4 800 |

|

3б |

900 |

- |

900 |

- |

900 |

|

|

3в |

отделами поддержки (табл. 6.8, стр. 3б, гр. 3+ табл. 6.10, стр. 3б, гр. 3) |

5 000 |

- |

5 000 |

- |

5 000 |

|

Управления в целом (табл. 6.9, стр. 3, гр. 3) |

||||||

|

4 |

240 - Безвозмездные и безвозвратные перечисления организациям, руб. (табл. 6.2, п. 2) |

3 300 000 |

3 300 000 |

- |

- |

- |

|

5 |

ВСЕГО затрат на реализуемую ВЦП «Регистрация и лицензирование для здоровья», руб. (стр. 2 + стр. 3 + стр. 4) |

3 338 300 |

3 300 000 |

38 300 |

24 000 |

14 300 |

Таким образом, совокупный бюджет Управления Роспотребнадзора по субъекту РФ в размере 3 440 тыс. руб. можно разделить на 2 части следующим образом:

• стоимость ВЦП - 3 338,3 тыс. руб. (табл. 6.13., стр. 5, гр. 2), в т. ч. прямые затраты - 3 300 тыс. руб. (табл. 6.13, стр. 5, гр. 3), косвенные затраты - 38,3 тыс. руб. (табл. 6.13, стр. 5, гр. 4);

• затраты на прочую деятельность - 101,7 тыс. руб. (табл. 6.12, стр. 4, гр. 4).