ФЕДЕРАЛЬНОЕ

АГЕНТСТВО

ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ

|

|

НАЦИОНАЛЬНЫЙ |

ГОСТ Р |

РУКОВОДСТВО ПО ЭКОНОМИКЕ КАЧЕСТВА

ЧАСТЬ 2

МОДЕЛЬ ПРЕДУПРЕЖДЕНИЯ, ОЦЕНКИ И ОТКАЗОВ

|

|

Москва Стандартинформ 2005 |

Предисловие

Цели и принципы стандартизации в Российской Федерации установлены Федеральным законом от 27 декабря 2002 г. № 184-ФЗ «О техническом регулировании», а правила применения национальных стандартов Российской Федерации - ГОСТ Р 1.0-2004 «Стандартизация в Российской Федерации. Основные положения»

Сведения о стандарте

1 ПОДГОТОВЛЕН Открытым акционерным обществом «Научно-исследовательский центр контроля и диагностики технических систем» (ОАО НИЦ КД) на основе собственного аутентичного перевода стандарта, указанного в пункте 4

2 ВНЕСЕН Управлением развития, информационного обеспечения и аккредитации Федерального агентства по техническому регулированию и метрологии

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 30 сентября 2005 г. № 236-ст

4 Настоящий стандарт идентичен стандарту Великобритании BS 6143.2-1990 «Руководство по экономике качества. Часть 2. Модель предупреждения, оценки и отказов» (BS 6143.2-1992 «Guide to the economics of quality. Part 2: The prevention, appraisal and failure model»)

5 ВВЕДЕН ВПЕРВЫЕ

Информация об изменениях к настоящему стандарту публикуется в ежегодно издаваемом информационном указателе «Национальные стандарты», а текст изменений и поправок - в ежемесячно издаваемых информационных указателях «Национальные стандарты». В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ежемесячно издаваемом информационном указателе «Национальные стандарты». Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте национального органа Российской Федерации по стандартизации в сети Интернет

СОДЕРЖАНИЕ

Введение

Традиционно сведения о характеристике качества продукции руководители предприятий получают из отчетов о браке и данных о дефектах. Эта жизненно важная информация зачастую бывает трудна для анализа и интерпретации в терминах затрат на качество. Как следствие могут оказаться незамеченными возможности снижения затрат. Для успешного снижения затрат предпочтительно представлять несоответствие качества в финансовых терминах.

Для этого в первую очередь необходимо проводить оценку следующих двух факторов:

а) отказов, ведущих к снижению прибыли, независимо от того, чем они вызваны;

б) предупреждающих мер по менеджменту качества и оценке затрат на внедрение стандартов по качеству.

Эти затраты считают относящимися к качеству и их классифицируют следующим образом:

1) предупреждающие затраты;

2) оценочные затраты;

3) издержки, обусловленные внутренними отказами;

4) издержки, обусловленные внешними отказами.

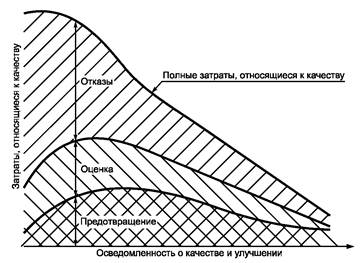

Капитальные вложения в предупреждающие действия могут существенно снизить издержки вследствие внутренних и внешних отказов. Более того, уменьшение числа рекламаций не только снижает затраты, но и способствует поддержанию доброжелательного отношения покупателя. Иллюстрация этого обстоятельства приведена на рисунке 1. Картина затрат на качество меняется от предприятия к предприятию, так что взаимосвязи, показанные на рисунке 1, только отражают тенденции в ожидаемых затратах на качество в зависимости от углубления знаний о качестве и совершенствования деятельности по его улучшению.

На рисунке 1 видно, что рост осведомленности о затратах на качество ведет в первую очередь к увеличению доли работ по оценке качества продукции. Затем, когда оценка и анализ указывают на характерные признаки - элементы, в которые можно внести изменения в целях улучшения конструкции (процесса) системы - больше средств расходуется на предупреждение. Наконец, когда предупреждающие меры приводят к необходимому эффекту, соотношение затрат на оценку и отказы меняется и все затраты снижаются.

Как правило, дополнительные источники для работ по качеству привлекаются лишь тогда, когда можно продемонстрировать, что они приведут к повышению рентабельности. Эффективный менеджмент качества способен внести значительный вклад в прибыль. Факты свидетельствуют, что ресурсы, направляемые на идентификацию, снижение и контроль издержек вследствие отказов, дают прибыль в виде улучшенного качества, повышенной рентабельности и возросшей конкурентоспособности. Однако не следует думать, что будут полезны неограниченные ресурсы. Необходима финансовая информация, позволяющая подтвердить оправданность действий по улучшению качества и направить усилия на самые безотлагательные (экономически эффективные) меры.

Элементы затрат на качество (см. приложение А) различаются от предприятия к предприятию и от отрасли к отрасли. Руководство предприятия должно решить, какие средства вкладывать в повседневный производственный контроль и причислять к производственным затратам, а какие следует идентифицировать как затраты на качество.

Рисунок 1 - Повышение осведомленности о качестве и усиление работ по его улучшению

ГОСТ Р 52380.2-2005

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

РУКОВОДСТВО ПО ЭКОНОМИКЕ КАЧЕСТВА

Часть 2

Модель предупреждения, оценки и отказов

Guide to the economics of quality. Part 2. The prevention, appraisal and failure model

Дата введения - 2006-02-01

1 Область применения

Настоящий стандарт устанавливает основные положения по определению затрат, связанных с работами по предупреждению и оценке дефектов с внутренними и внешними отказами, а также по функционированию системы затрат на качество для эффективного управления бизнесом.

2 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями:

2.1 затраты на рабочую силу (payroll cost): Полные расходы предприятия на одного работника, включающие, как правило, заработную плату до вычетов, затраты на социальное обеспечение и затраты предприятия на пособия (пенсии).

2.2 счет-меморандум (memorandum-account): Дополнительный финансовый документ, не являющийся частью действующих (рабочих) счетов предприятия и относящийся к особым работам или к случаям, когда действующие счета не пригодны.

2.3 затраты на качество (quality related cost): Затраты на обеспечение и гарантию качества, а также понесенные потери вследствие несоответствия качества.

Примечание - Наиболее часто используемая классификация затрат:

- предупреждающие затраты (на исследование, предупреждение и снижение риска несоответствия или дефекта);

- оценочные затраты (стоимость оценки достижения требуемого качества, включающая, например, стоимость контроля, выполняемого на любой стадии «петли качества»);

- издержки вследствие внутренних отказов (из-за несоответствий или дефектов, обнаруженных внутри предприятия на любой стадии «петли качества», такие как стоимость отходов, переделки, повторных испытаний, контроля и конструкторских работ);

- издержки вследствие внешних отказов (из-за несоответствий или дефектов, обнаруженных после поставки заказчику/потребителю, которые могут включать издержки вследствие рекламаций, стоимость замены и связанные с этим потери, а также цену штрафов).

3 Идентификация данных о затратах

Расходы предприятия, связанные с качеством, следует идентифицировать и непрерывно контролировать.

Важно, чтобы классификация данных о затратах была достаточной и совместимой с другими методами бухгалтерского учета на предприятии, чтобы можно было сравнивать различные затратные периоды или работы.

Затраты на качество относятся к идентифицируемой подгруппе затрат на бизнес.

Затраты на качество необходимо распределить по видам работ. При этом более удобно использовать имеющиеся коды счетов в учетно-калькуляционном подразделении. Распределение затрат важно для анализа и предупреждения отказов.

4 Отчеты о затратах на качество

В отчет о затратах на качество целесообразно включать финансовые коэффициенты и анализ тренда, связанного с бизнесом предприятия.

Достижение заданных уровней качества требует вовлечения значительно большего числа функций, чем функции контроля и испытаний на стадиях изготовления продукции. Каждое подразделение предприятия несет определенную ответственность за обеспечение соответствия качества предъявляемым требованиям.

Необходимо проводить сбор и анализ информации, позволяющей установить общие затраты на предприятии и/или отдельном его подразделении, ответственном за затраты на качество.

5 Функционирование системы затрат на качество

Затраты на качество должны учитываться и обобщаться на основе данных, собранных бухгалтерией предприятия. Следует установить отдельные функции, необходимые для обеспечения функционирования системы, такие как:

а) функции бухгалтерии:

1) сбор данных о затратах на качество,

2) классификация затрат по соответствующим работам,

3) обеспечение баз сравнения для оценки затрат на качество,

4) выпуск рабочих отчетов за отчетный период;

б) функции менеджмента качества:

1) анализ затрат на качество, выполнение соответствующих корректирующих действий после исследования причин и выработка рекомендаций по улучшению,

2) координация работы внутри подразделений для сбора данных о затратах на качество,

3) реализация постоянной политики снижения затрат и контроля,

4) консультации об ответственности за затраты из-за недостаточного качества.

6 Предварительное изучение

6.1 Процедура

Иногда полезно установить предварительные показатели - сначала для небольшого подразделения или одной производственной линии, чтобы получить одобрение и обязательства руководства в отношении системы затрат на качество. При предварительном изучении необходимо определить, какие категории и элементы затрат на качество следует использовать.

6.2 Элементы затрат на качество

Перечень категорий и элементов затрат, связанных с качеством, приведен в приложении В. Перечень может быть принят за основу при создании подобного перечня, соответствующего требованиям конкретного предприятия.

При этом важно, чтобы все возможные источники затрат имели подробные и содержательные элементы описания. Применение новой системы затрат позволит выявить, какие элементы затрат следует добавить или исключить.

6.3 Период времени

Период времени, отводимый на предварительный анализ, должен быть таким же, как и для обычных отчетов. Предварительный анализ позволяет установить эффективную систему сбора информации и выявить слабые места до того, как предприятие приступит к выполнению полномасштабной программы затрат на качество.

7 Данные о затратах

7.1 Сбор данных о затратах

Когда определен перечень элементов затрат (см. приложение А), можно начинать сбор данных о затратах. На предприятиях, где раньше не действовала система затрат, охватывающая каждое подразделение, может потребоваться более глубокий анализ, чем на тех, где такая система имелась. Настоящий стандарт предоставляет всем предприятиям достаточно информации, чтобы понять, какая глубина анализа необходима.

Ниже приведены этапы, относящиеся к деятельности в области качества. Часто эти действия выполняет специальное подразделение предприятия.

Затраты на этапах 1 и 2 должны в основном касаться издержек на предупреждение и оценку, а на этапах 3 - 5 - издержек вследствие отказов.

Для идентификации затрат, относящихся к качеству, необходимо провести анализ содержания всех пяти этапов.

На этапе 1 идентифицируют затраты, которые непосредственно относятся к деятельности предприятия в области качества:

а) затраты на рабочую силу, контролируемые службой качества или специальным подразделением качества;

б) часть стоимости, приходящуюся на пользование зданиями (сооружениями) и относящуюся к функции качества, т.е. арендные платы, налоги, страховые платежи, платы за отопление, освещение, охрану;

в) часть затрат на столовую, обслуживание офиса и другие административные расходы;

г) стоимость износа специализированного оборудования для контроля и оценки качества;

д) затраты на обучение по качеству;

е) затраты на более мелкие статьи, не превращаемые предприятием в капитал.

На этапе 2 идентифицируют затраты, которые напрямую нельзя отнести к деятельности в области качества, но которые являются частью общих затрат предприятия, связанных с качеством. Обычно это затраты подразделений, напрямую не участвующих в деятельности в области качества. Необязательно делать официальную передачу бухгалтерского учета центру затрат подразделения, отвечающего за деятельность в области качества, но они должны быть учтены. Издержки могут нести подразделения, связанные с закупками, хранением, планированием. Отнесение затрат к этой категории должно основываться на объективных решениях.

На этапе 3 идентифицируют внутренние затраты на запланированные отказы и представляют счет-меморандум.

Пример - Предприятие изготавливает изделия партиями по 100 шт. Чтобы быть уверенным в изготовлении 100 изделий установленного качества, может оказаться необходимым запланировать изготовление 110 шт. Только опыт в конечном итоге покажет необходимость затрат на дополнительные 10 изделий, но затраты должны быть рассчитаны, по крайней мере, на опытный период.

На этапе 4 идентифицируют внутренние издержки вследствие отказов, которые не были учтены на этапе 3. Эти издержки могут включать затраты на материалы, сданные в отходы, или стоимость переделки, или стоимость повторного изготовления. Затраты обычно входят в финансовые затраты подразделения, явившегося причиной отказа, или подразделения, исправляющего недостатки изделия. Такие затраты должны быть указаны в счете-меморандуме.

На этапе 5 идентифицируют издержки вследствие отказов после изменения права собственности. Затраты включают время, затраченное подразделением качества на исследования, и аналогичные затраты других подразделений, например подразделений маркетинга, обслуживания у заказчика, финансов. Эти затраты редко учитывают в существующих системах качества. Следует сделать первоначальную оценку и внести результаты в счет-меморандум. Если заказчик оплачивает исследования, этот доход должен быть отмечен в счете-меморандуме.

7.2 Источники данных о затратах

Перечень элементов и источников данных должен быть согласован с руководством бухгалтерии предприятия.

Хотя правила поиска данных не установлены, следующие документы следует использовать как источники информации:

а) платежные ведомости фонда заработной платы;

б) отчеты по производственным расходам;

в) отчеты по отходам;

г) разрешения на переделку или исправление;

д) документы о командировочных расходах;

е) данные о себестоимости продукции;

ж) отчеты о затратах на гарантийное обслуживание, замену и ремонт в условиях эксплуатации;

и) протоколы испытаний и контроля;

к) отчеты о несоответствиях.

Данные этих документов должны быть перегруппированы по соответствующим «рабочим листкам» сбора и закодированы для облегчения табулирования.

Кодирование облегчает сбор затрат, несмотря на их источник и размер.

Каждое подразделение предприятия должно подготавливать отчеты о своих затратах. Данные всех источников накапливаются по кодам. Если некоторые затраты нельзя напрямую связать с конкретными элементами, их нужно распределить по имеющимся источникам. Если затраты значительны, рекомендуется вести записи, чтобы зафиксировать фактические данные.

7.3 Табулирование данных

После того, как все затраты собраны, их следует табулировать, чтобы определить распределение затрат по коду элемента. Пример периодического отчета о затратах на качество приведен в приложении В.

8 Анализ тренда затрат на качество и отчет

Форма отчета и периодичность его составления зависят от вида бизнеса и уровня управления, на который представляется информация. Допускается включать данные в виде таблиц, графиков, гистограмм, текстового материала. Отчеты должны соответствовать целям бизнеса и иметь базу для сравнения. Рекомендуется, чтобы, по крайней мере, три базы измерений были отнесены с самого начала к затратам на качество. Они должны отображать бизнес с различных сторон и быть чувствительными к изменениям в бизнесе.

Примеры

1 В качестве базы принимаются затраты на живой труд, например, издержки вследствие внутренних отказов, отнесенные к полному или живому труду:

издержки вследствие внутренних отказов.

живой труд

2 За базу принимаются, например, полные издержки вследствие отказов, отнесенные к цеховой себестоимости, себестоимости или полному материализованному труду:

полные издержки вследствие отказов.

себестоимость

3 В качестве базы принимаются затраты на продажи, например, полные затраты на качество, отнесенные к чистым продажам, перечисленным на счет или к размеру партии готовых изделий, переданной в материальные запасы:

полные затраты на качество.

чистые продажи

4 В качестве базы принимаются затраты на единицы продукции, например, затраты на контроль и испытания, отнесенные к количеству произведенных единиц. Затраты на качество каждой изготовленной единицы продукции имеют много преимуществ, но необходимо принять во внимание влияние номенклатуры продукции, объема и цены:

затраты на контроль и испытания.

количество единиц продукции

5 В качестве базы принимается дополнительная стоимость, например, полные затраты на качество, отнесенные к характеристике производственной работы, не подвергшейся влиянию изменений в продажах и стоимости закупленных товаров и услуг:

полные затраты на качество.

дополнительная стоимость

Базы сравнения предназначены для обеспечения сопоставимости данных. Необходимо проанализировать и внести изменения в выбранные базы в следующих ситуациях:

а) живой труд заменен автоматикой;

б) себестоимость изменилась из-за использования альтернативных материалов, методов или процессов;

в) валовая прибыль, продажные цены, издержки обращения и рыночный спрос изменились;

г) изменилась номенклатура продукции;

д) временная шкала числителя отличается от временной шкалы знаменателя.

Эти факторы должны рассматриваться и анализироваться при сравнении трендов.

Построение диаграммы затрат на качество помогает аналитической работе. Однако может оказаться необходимым провести расчет циклических воздействий и кратковременных колебаний затрат относительно их среднего значения или использовать метод кумулятивных сумм.

9 Применение методов управления бизнесом к затратам на качество

9.1 Введение

Данные о затратах на качество не дают руководству предприятия достаточной информации для их использования в дальнейшем для идентификации критических областей, требующих внимания.

Эффективный метод определения величины затрат на качество - сравнение их с другими затратами, на которые регулярно составляются отчеты на предприятии.

9.2 Идентификация критических областей

Исследуя несколько видов продукции для определения приоритетов в использовании ресурсов, следует учитывать себестоимость и произведенное количество продукции каждого вида.

Важно, чтобы продукция каждого вида была отдельно зарегистрирована и ранжирована в порядке возрастания соответствующих полных издержек вследствие отказов.

Пример - По таблице 1 определяем, что:

- изделие А может принести самую большую экономию, но ее достижение может оказаться очень трудным;

- изделие Д имеет самую высокую долю издержек вследствие отказов, но размер привлеченных денежных средств является относительно небольшим;

- изделие В имеет высокие издержки вследствие отказов и высокую себестоимость, но является очень удобным для снижения затрат.

Таблица 1 - Пример сравнения затрат на качество номенклатуры изделий

|

Издержки вследствие отказов, у.е. |

Себестоимость, у.е. |

[Издержки вследствие отказов/себестоимость] ´ 100 % |

|

|

А |

44500 |

1115000 |

4,0 |

|

В |

30000 |

400000 |

7,5 |

|

С |

5000 |

100000 |

5,0 |

|

Д |

5000 |

50000 |

10,0 |

|

Е |

3000 |

300000 |

1,0 |

9.3 Сравнение затрат

Следует предусмотреть возможность получения соотношения между полными затратами на качество (далее - ПЗК) и затратами предупреждающими, оценочными и вследствие отказов. Должна быть предусмотрена также возможность включения элементов этих видов затрат.

Изменения в установленных соотношениях в течение установленных периодов времени могут свидетельствовать об увеличении затрат на качество в конкретном подразделении, что потребует дальнейшего изучения:

Пример - Сравнение вида затрат с ПЗК:

предупреждающие затраты.

полные затраты на качество

сравнение элемента с видами затрат:

затраты на оценку поставщика.

предупреждающие затраты

сравнение элементов:

затраты на входной контроль и испытания.

цена закупаемых деталей

Сравнение элементов затрат на качество может выявить несоответствие между затратами на контроль и эффективностью контроля. Для предупреждения такого несоответствия проводят работы для повышения качества продукции и снижения дефектов. Такие работы снижают необходимость оценки.

Сравнение типичных затрат на качество приведено в таблице 2. Приведенные в таблице 2 значения характерны для производственных отраслей, где в целях обеспечения качества проводят контроль качества.

Таблица 2 - Сравнение типичных элементов затрат на качество

|

Элемент затрат |

Доля, % ПЗК |

|

|

Отказы |

Отходы |

35 |

|

Переделка |

11 |

|

|

Повторный контроль |

9 |

|

|

Дополнительные операции |

8 |

|

|

Гарантии |

5 |

|

|

Понижение сортности |

2 |

|

|

Прочее |

2 |

|

|

Полные издержки вследствие отказов |

72 |

|

|

Оценка |

Контроль и испытания |

26 |

|

Предупреждение |

Контроль предупреждающих работ |

2 |

|

Полные затраты |

100 |

|

9.4 Ранжирование

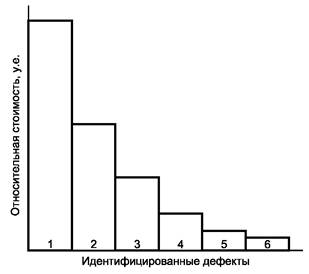

Применение метода Парето для отделения «жизненно важного» от «тривиального» позволяет выделить самый высокий вклад в любую совокупность данных. Результаты могут быть ранжированы и изображены в графическом виде для лучшего понимания.

Пример - Рисунок 2 иллюстрирует относительную стоимость дефектов в электробытовых приборах специального вида. По методу Парето установлено, что наиболее серьезной проблемой является нарушение функционирования мембранных выключателей. Очевидно, что для достижения значительного сокращения затрат необходимо уменьшить сферу распространения отказов мембранных выключателей.

Проводят выявление причин дефекта мембранных выключателей. Назначают группу специалистов для идентификации причин и отнесения их к одной из следующих пяти выбранных категорий:

а) конструкция/спецификации;

б) материал;

в) оператор;

г) оборудование;

д) метод.

Выявленные дефекты:

1 - нарушение функционирования (отказы) мембранных выключателей;

2 - задиры в обработанных отверстиях;

3 - отломанные контактные выводы;

4 - отверстие не вырезано;

5 - образование ямок (при травлении) на обрабатываемых поверхностях;

6 - прочие.

Применительно к каждой категории составляют полный перечень возможных причин.

В зависимости от результатов дальнейшего изучения могут быть предприняты действия по улучшению способов производства.

Рисунок 2 - Пример ранжирования

Пример - Распределение данных в случае, когда оцениваются подразделения, ответственные за появление затрат на качество, приведено в таблице 3.

Таблица 3 - Данные о затратах на качество по подразделению

|

Процент ПЗК |

|

|

Технология |

30,0 |

|

Сборка узлов |

18,5 |

|

Планирование номенклатуры изделий |

12,5 |

|

Проектирование |

10,0 |

|

Окончательная сборка |

8,0 |

|

Технический контроль |

7,0 |

|

Производственный контроль |

4,0 |

|

Техническое обслуживание |

4,0 |

|

Закупки |

2,5 |

|

Маркетинг |

2,0 |

|

Обслуживающие подразделения |

0,5 |

|

Прочие |

1,0 |

|

Итого |

100 |

10 Создание программы

Улучшение качества и снижение затрат на качество должны достигаться посредством решения проблем качества.

Проблемы качества, определяемые как области высоких затрат на качество, должны идентифицироваться. Каждая проблема, идентифицированная таким способом, предоставляет возможность совершенствования для большего удовлетворения заказчика и повышения прибыли.

Процедуры, осуществляемые предприятием, зависят от многих факторов, но включают следующие основополагающие элементы:

а) обязательства руководства - обязательства руководства по достижению приемлемых уровней качества наиболее экономичным путем;

б) процедуры в области затрат, относящихся к качеству, - разработка и применение процедур идентификации, отчетности и анализа затрат на качество;

в) команда, выполняющая работы, связанные с затратами на качество, - формирование команды, выполняющей работы, связанные с затратами на качество и ответственной за общее руководство, координацию работ и гарантию того, что цели экономии затрат на качество устанавливаются и достигаются;

г) обучение - включение вопросов качества и оценки затрат на качество во все схемы обучения и инструктажа (каждый работник должен понять экономическое значение качества и осознать, что достижение и поддержание репутации по качеству жизненно важно как для успеха и роста предприятия, так и для каждого члена коллектива внутри него);

д) содействие осведомленности о затратах, относящихся к качеству, - демонстрация персоналу затрат на качество (это может быть демонстрация дефектных изделий, несущих ярлыки с указанием цены или графиков переделок, или издержек подразделения за день из-за дефектов, подсказывающих возможное направление корректировки работ);

е) участие в сборе данных о затратах, относящихся к качеству, - предложения по снижению затрат, относящихся к качеству, могут исходить из любого подразделения предприятия. (Пропагандируется внедрение системы, обеспечивающей максимальное участие персонала в этой работе, включая средства содействия инициации, восприятия, обсуждения, оценки и активизации новых идей. Группы содействия сбору затрат по качеству или кружки качества, организуемые на предприятии, соответствуют этой цели).

Приложение А

(справочное)

Рекомендации по элементам затрат модели предупреждения, оценки и отказов

А.1 Предупреждающие затраты

К этим затратам относят затраты на снижение оценочных затрат и издержек вследствие отказов. Эти затраты включают:

а) Планирование качества: затраты, связанные с функционированием систем планирования качества и преобразованием требований к конструкции изделия и требований заказчика, а также затраты на проведение широкого спектра работ по созданию общего плана качества, плана контроля, плана надежности и других специализированных планов, в которых имеется необходимость. К этой категории относят также затраты на подготовку и проверку необходимых руководств и процедур. В работах по планированию качества могут участвовать не только подразделение качества, но и другие подразделения.

б) Проектирование и разработка оборудования для контроля и оценки качества: затраты на проектирование, разработку и документирование какого-либо необходимого оборудования - измерительного и испытательного (кроме капитальных затрат на оборудование).

в) Анализ и верификация проекта: затраты на работу службы менеджмента качества на этапе проектирования и разработки для обеспечения требуемого качества проекта, а также на привлечение службы менеджмента качества к анализу и разработке проекта, включая приемочный контроль проекта и испытания для демонстрации надежности и ремонтопригодности проектируемой продукции.

Эти действия включают усилия службы менеджмента качества, связанные с той частью управления процессом, которую проводят для достижения определенных целей качества.

г) Калибровка и техническое обслуживание контрольно-измерительного и испытательного оборудования: затраты на калибровку и поддержание в исправности шаблонов, калибров, крепежных приспособлений и т.п.

д) Калибровка и техническое обслуживание производственного оборудования, используемого для оценки качества: затраты на калибровку и поддержание в исправности шаблонов, калибров, крепежных приспособлений и других измерительных и оценочных приборов, в которые не должна входить стоимость оборудования, используемого для производства продукции.

е) Обеспечение качества у поставщика: затраты на оценку, наблюдение и обследование предприятий-поставщиков для проверки, что они в состоянии достичь и поддерживать необходимое качество продукции, а также на управление службой качества технической информацией по заказам на поставку.

ж) Обучение в области качества: затраты на разработку, применение, функционирование и поддержание программ обучения по вопросам качества.

и) Аудит качества: затраты на работу, включающие оценку всей системы менеджмента качества или отдельных элементов системы, используемых предприятием.

к) Получение и анализ информации о качестве, отчетность: затраты на анализ и обработка данных для предупреждения отказов в будущем.

л) Программы улучшения качества: затраты на создание и выполнение программ, нацеленных на новые уровни качества, например программы предупреждения дефектов, программы мотивации качества.

А.2 Оценочные затраты

К оценочным затратам относятся затраты на первоначальное установление соответствия продукции требованиям к качеству, в которые не включают затраты на переделки или повторный контроль после отказов. Эти затраты включают следующее:

а) Допроизводственный контроль: затраты на проведение испытаний и измерений до начала производства для проверки соответствия проекта требованиям к качеству.

б) Входной контроль: затраты на проведение контроля и испытаний поступающих деталей, компонентов и материалов, в которые включают также затраты на проведение контроля на предприятии-поставщике силами покупателя.

в) Лабораторные приемочные испытания: затраты на проведение испытаний по оценке качества закупаемых материалов (сырья, полуфабрикатов, готовых изделий), которые становятся частью конечного изделия или которые используются в производственных операциях.

г) Контроль и испытания: затраты на контроль и испытания в процессе производства, а затем для окончательной проверки качества готовой продукции и ее упаковки. В эти затраты включают также затраты на проверки качества, выполняемые операторами, наблюдение и канцелярскую поддержку. Не включают затраты на контроль и испытания, ставшие необходимыми вследствие первоначального забракования из-за ненадлежащего качества.

д) Оборудование для контроля и испытаний: стоимость амортизации оборудования и связанных с ним производственных средств; стоимость установки и обеспечения технического обслуживания и калибровки.

е) Материалы, используемые при контроле и испытаниях: затраты на материалы, использованные или разрушенные при разрушающем контроле.

ж) Анализ результатов контроля и испытаний, отчетность: затраты на работы, проводимые до выпуска продукции и передачи ее потребителю с целью определения соответствия продукции требованиям качества.

и) Контроль эксплуатационных характеристик: затраты на контроль, проводимый в ожидаемых условиях эксплуатации у покупателя до выпуска продукции для приемки заказчиком.

к) Рассмотрение и одобрение: затраты на обязательные рассмотрения и одобрение другими специалистами.

л) Оценка запасов: затраты на контроль и испытания запасов изделий и запасных частей, имеющих ограниченный срок хранения.

м) Хранение протоколов: затраты на хранение результатов контроля качества и контрольных эталонов.

А.3 Издержки вследствие отказов

Издержки вследствие отказов подразделяют на издержки вследствие внутренних и внешних отказов. Внутренние издержки возникают из-за неадекватного качества продукции, обнаруживаемого до передачи изделия от поставщика к покупателю. Внешние издержки возникают из-за неадекватного качества, обнаруживаемого после передачи изделия от поставщика к покупателю.

Издержки вследствие внутренних отказов включают следующее:

а) Отходы: издержки на материалы, детали, компоненты, узлы и образцы готовой продукции, которые не соответствуют требованиям к качеству и не могут быть экономично переделаны. Также в эти издержки включают трудозатраты и накладные расходы, связанные с превращенными в отходы изделиями.

б) Замена, переделка, ремонт: стоимость работ по замене и исправлению дефектных изделий, включая необходимое планирование и стоимость работ, проводимых персоналом по закупке материалов.

в) Определение неисправностей, анализ дефектов/отказов: затраты на проведение анализа несоответствующей продукции, материалов или компонентов с целью определения причин и выработки корректирующих мер пригодности несоответствующей продукции к использованию и принятия решения по ее окончательному применению.

г) Повторный контроль и повторные испытания: стоимость контроля и испытаний забракованных изделий после их переделки.

д) Дефекты продукции субподрядчика: потери из-за дефектов закупаемых материалов, а также затраты на рабочую силу. Кредиты, полученные от субподрядчиков, должны вычитаться. Затраты на неиспользуемое оборудование и незанятых рабочих должны учитываться.

е) Разрешения на модификацию и отступления: стоимость времени, потраченного на анализ продукции, проектов и спецификаций.

ж) Понижение сортности: потери в результате разницы между обычной продажной ценой и сниженной ценой из-за несоответствия качества продукции.

к) Простои: затраты на персонал и неиспользуемое оборудование из-за дефектов продукции и сорванных графиков производства.

Издержки вследствие внешних отказов включают следующее:

а) Рекламации: издержки на анализ рекламаций и предоставление компенсации в случае дефектной продукции или неправильной установки.

б) Рекламации в течение гарантийного срока эксплуатации: издержки на замену или ремонт изделий в соответствии с гарантийными обязательствами поставщика, в которых заказчик (покупатель) обнаружил дефекты.

в) Забракованные и возвращенные изделия: затраты на работы с возвращенными изделиями, которые могут включать работу по ремонту, замене и другим действиям с забракованной и возвращенной продукцией.

Примечание - Хотя потеря расположения и доверия покупателя обычно ассоциируется с затратами вследствие внешних отказов, их трудно оценить количественно.

г) Уступки: издержки вследствие уступок, например скидки, сделанные покупателю за принятую им продукцию, не соответствующую требованиям качества.

д) Потеря продаж: издержки от потери прибыли из-за свертывания существующих рынков вследствие плохого качества продукции.

е) Издержки вследствие изъятия: издержки на изъятие дефектного изделия из эксплуатации, затраты на подготовку плана изъятия изделия.

ж) Ответственность за качество продукции: издержки вследствие иска об ответственности за качество и надбавки, выплаченные за обеспечение минимального ущерба от судебного процесса в связи с ответственностью за качество.

Приложение В

(справочное)

Пример отчета о затратах на качество

Таблица 4 - Пример формы отчета о затратах на качество

|

Группа: |

Подразделение: |

|||||||

|

Единица: |

Период: |

Год: |

||||||

|

Текущий период |

Затраты |

Предыдущий год |

||||||

|

Бюджет, у.е. |

Фактические затраты, у.е. |

Разница, у.е. |

Бюджет, у.е. |

Фактические затраты, у.е. |

Разница, у.е. |

|||

|

Предупреждающие затраты Планирование качества Проектирование и разработка оборудования для контроля, испытаний и измерения качества Рассмотрение качества и контроль проекта Калибровка и техническое обслуживание контрольно-измерительного и испытательного оборудования Калибровка и техническое обслуживание производственного оборудования, используемого для оценки качества Обеспечение качества у поставщика Обучение в области качества Проверки качества Получение и анализ информации о качестве, отчетность Программа улучшения качества |

||||||||

|

Полные затраты на предупреждение, % ПЗК |

||||||||

|

Оценочные затраты Допроизводственный контроль Входной контроль Лабораторные приемочные испытания Контроль и испытания Оборудование для контроля и испытаний Материалы, используемые при контроле и испытаниях Анализ результатов контроля и испытаний, отчетность Контроль эксплуатационных характеристик Рассмотрение и одобрение Оценка запасов Хранение протоколов |

||||||||

|

Полные оценочные затраты, % ПЗК |

||||||||

|

Издержки вследствие внутренних отказов Отходы Замена, переделка, ремонт Анализ неисправностей или дефектов/отказов Повторные контроль и испытания Дефекты продукции субподрядчика Разрешения на модификацию и отступления Понижение категории (сортности) продукции Простои |

||||||||

|

Полные издержки вследствие внутренних отказов, % ПЗК |

||||||||

|

Издержки вследствие внешних отказов Рекламации Рекламации в период гарантийного срока Повторно поставленные изделия и возвратные изделия Отступления Потеря продаж Издержки, связанные с аннулированием (изъятием) Ответственность за качество продукции |

||||||||

|

Полные издержки вследствие внешних отказов, % ПЗК |

||||||||

|

Типичные доли ПЗК, % |

||||||||

|

ПЗК´100 доходы от продаж |

Доходов от продаж |

ПЗК´100 доходы от продаж |

||||||

|

ПЗК´100 дополнительная стоимость |

Дополнительной стоимости |

ПЗК´100 дополнительная стоимость |

||||||

|

ПЗК´100 стоимость живого труда |

Стоимости живого труда |

ПЗК´100 стоимость живого труда |

||||||

|

Кому направляется: ____________________________ фамилия, инициалы Подготовлено: ___________________________ фамилия, инициалы |

Дата |

|||||||

Ключевые слова: экономика качества, затраты на рабочую силу, затраты на качество, оценочные затраты, издержки вследствие внутренних отказов, издержки вследствие внешних отказов