ГОССТРОЙ РОССИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ УНИТАРНОЕ

ПРЕДПРИЯТИЕ

Центр Научно-методического ОБЕСПЕЧЕНИЯ

ИНЖЕНЕРНОГО

СОПРОВОЖДЕНИЯ ИНВЕСТИЦИЙ В СТРОИТЕЛЬСТВЕ

ФГУП «ЦЕНТРИНВЕСТпроект»

ПОРЯДОК ПРОВЕДЕНИЯ И

ФИНАНСИРОВАНИЯ РАБОТ,

СВЯЗАННЫХ С РЕМОНТОМ ОСНОВНЫХ ФОНДОВ

ПРАКТИЧЕСКОЕ ПОСОБИЕ

МОСКВА 2002

ВВЕДЕНИЕ

Настоящий документ - «Порядок проведения и финансирования работ, связанных с ремонтом основных фондов» является практическим пособием, предназначенным для применения исполнителями соответствующих работ, их заказчиками, собственниками основных фондов и инвесторами.

Создание такого практического пособия (Пособие) в настоящее время особенно актуально, учитывая значительную изношенность основных фондов в системе народного хозяйства страны и необходимость в связи с этим срочного решения неотложной задачи обеспечения сохранности и восстановления основных фондов, т.е. их своевременного капитального (текущего) ремонта, модернизации и технического перевооружения или реконструкции.

За время осуществления экономических реформ издано значительное количество законодательно-нормативных актов (наряду с ними действуют и некоторые документы, выпущенные ранее), которые регламентируют процессы и вопросы, связанные с решением задач, рассматриваемых в Пособии.

Это требует обобщения и систематизации действующей законодательно-нормативной базы (ЗНБ), а также опыта ее применения и разработки на этой основе единого документа, системно рассматривающего основные аспекты деятельности в сфере проведения и финансирования ремонтных работ, для обеспечения:

• юридической и методологической правомерности своевременного осуществления владельцами (собственниками) основных средств соответствующих мероприятий по сохранности и восстановлению основных фондов;

• облегчения применения пользователями составляющих ЗНБ материалов по обширному кругу вопросов, возникающих в процессе деятельности в рассматриваемой сфере, поскольку настоящее Пособие содержит четкие ориентиры их решения;

• единообразного и обоснованно-достоверного применения на практике и толкования многочисленных документов, составляющих ЗНБ, как владельцами (собственниками) основных средств, так и контролирующими органами.

В особенности это касается организаций и учреждений, за которыми на праве оперативного управления закреплены объекты основных средств, являющиеся федеративной собственностью.

Для этих организаций, учреждений точное соблюдение всех положений законодательно-нормативной базы, послужившей основой разработки настоящего Пособия, является обязательным.

Вместе с тем, другие организации и предприятия, объединения, общественные организации и т.п., являющиеся собственниками основных средств, также заинтересованы в использовании предлагаемых в Пособии рекомендаций, поскольку это позволит им обеспечить для себя:

• сохранность и безопасность эксплуатации основных фондов, которыми они владеют, за счет своевременного проведения восстановительных работ и капитального ремонта;

• повышения эффективности использования объектов основных средств за счет своевременной замены оборудования, зданий, сооружений и т.п., которые отработали свой ресурс, в связи с их моральным и физическим износом;

• накопления (резервирования) необходимых средств для осуществления указанных выше мероприятий за счет правильной и достаточно обоснованной амортизационной политики и соответствующих отчислений.

Разработка настоящего Пособия осуществлена на основе действующих по состоянию на 1 апреля 2002 г. законодательно-нормативной базы, что обеспечивает правомерность и юридическую обоснованность применения положений Пособия.

Пособие разработано ФГУП «ЦЕНТРИНВЕСТпроект» Госстроя России. По всем возникающим вопросам обращаться в отдел экономики и ценообразования в проектировании ФГУП «ЦЕНТРИНВЕСТпроект» (тел. 157-39-42).

ГОССТРОЙ РОССИИ

Федеральное государственное унитарное предприятие

Центр научно-методического обеспечения инженерного

сопровождения инвестиций в строительстве

ФГУП «ЦЕНТРИНВЕСТпроект»

Порядок проведения и финансирования работ,

связанных с ремонтом основных фондов

Практическое пособие

СОДЕРЖАНИЕ

Порядок проведения и финансирования работ,

связанных с ремонтом основных фондов.

Практическое пособие

I. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Назначение и область применения

1.1.1. В настоящем практическом пособии - «Порядок проведения и финансирования работ, связанных с ремонтом основных фондов»*) предусматривается порядок технического обслуживания объектов основных средств (основных фондов) в целях обеспечения их сохранности, жизнедеятельности и восстановления.

*) В дальнейшем - «Пособие».

Техническое обслуживание основных фондов представляет собой комплекс организационно-технических мероприятий по надзору, уходу и всем видам ремонтных работ, объединенных в понятии - «планово-предупредительный ремонт», а также работ по восстановлению основных фондов.

В Пособии определены понятия, состав и содержание каждого мероприятия и вида ремонтных работ, входящих в систему планово-предупредительного ремонта.

Пособие регламентирует порядок:

• планирования и финансирования работ по наблюдению к осмотру объектов основных средств, их текущему и капитальному ремонту, а также модернизации;

• организации и оперативного планирования капитального ремонта;

• составления проектной, технической документации по текущему и капитальному ремонту, а также определения стоимости соответствующего вида работ;

• приемки завершенных работ по текущему и капитальному ремонту;

• учета и отчетности по ремонтным работам.

1.1.2. Пособие действует на территории Российской Федерации и предназначено для применения инвесторами, заказчиками, собственниками (владельцами) объектов основных средств - органами государственного управления и надзора, фирмами, предприятиями, объединениями, организациями, осуществляющими капитальный ремонт объектов основных средств, независимо от их ведомственной принадлежности и форм собственности*).

*) В дальнейшем - «учреждения, предприятия».

1.1.3. К основным средствам учреждений, предприятий, деятельность которых в области планово-предупредительного ремонта регламентируется настоящим Пособием, относятся следующие объекты.

1) Объекты производственного назначения:

• здания, сооружения, которые функционируют в сфере материального производства;

• склады, холодильники, резервуары, эстакады, насосные станции, продуктопроводы, котельные и др.;

• сооружения общепроизводственного назначения (подъездные железные и автомобильные дороги);

• инженерно-технические сооружения (водопроводно-канализационные, теплоснабжения, газоснабжения, электроснабжения, связи, охраны, мастерские и др.);

• административные здания, помещения лабораторий и бытовые;

• подъемно-транспортное, энергетическое и другое оборудование (погрузчики, трактора, краны, автомашины, тепловозы, мотовозы, бульдозеры, строительные спецмашины, дизель-генераторы, металлические стеллажи и др.);

• рабочие и силовые машины и оборудование;

• измерительные и регулирующие устройства;

• вычислительная техника, транспортные средства;

• инструмент, производственный и хозяйственный инвентарь (относящийся к основным средствам)

и т.п.

2) Объекты жилищно-коммунального хозяйства и объекты социальной сферы:

• здания культурно-бытового назначения (детские сады и ясли, клубы), а также инвентарь и оборудование (относящиеся к основным средствам) клубов, детских садов, яслей;

• здания жилые и коммунальные (жилые дома, их инженерно-технические сооружения, бани, прачечные, магазины, столовые) и другие сооружения жилищного хозяйства, оборудование и инвентарь (относящиеся к основным средствам).

1.1.4. К техническому обслуживанию и восстановлению объектов основных средств относятся следующие виды работ*):

*) Содержание перечисленных видов работ приведено в соответствующих разделах Пособия.

а) строительные работы, в том числе:

• реконструкция;

• техническое перевооружение;

• модернизация;

б) планово-предупредительный ремонт:

• технический надзор за сохранностью объектов основных средств;

• ремонтные работы, в том числе:

• текущий ремонт;

• капитальный ремонт;

в) техническое обследование.

Предметом рассмотрения настоящего Пособия являются виды работ, перечисленные в подпункте «б» и относящиеся к планово-предупредительному ремонту. Однако виды работ, перечисленные в подпункте «а», также рассмотрены (в части отдельных аспектов их финансирования и планирования) для четкого разграничения каждого понятия по видам работ и наиболее точного их определения, отражающего экономическое назначение и источники финансирования соответствующего вида работ.

1.1.5. Законодательно-правовой основой разработки настоящего Пособия являются законодательные, нормативные и методико-инструктивные документы, действующие в Российской Федерации по состоянию на 1 апреля 2002 года и регламентирующие вопросы, рассматриваемые в Пособии.

Перечень указанных законодательных, нормативных и методико-инструктивных документов приведен в приложении 1.1 к настоящему Пособию.

1.1.6. Основными нормативными документами, регламентирующими организацию, планирование, выполнение и финансирование работ, связанных с планово-предупредительным ремонтом, являются:

1) по производственным зданиям и сооружениям - «Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений», утвержденное постановлением Госстроя СССР 29 декабря 1973 г. № 279 (7)**);

**) Здесь и далее в скобках приводятся номера записи в Приложении 1.1 к Пособию, соответствующих законодательно-нормативных и инструктивных документов, являющихся основанием приведенных в Пособии понятий и определений.

2) по жилым зданиям, объектам коммунального и социально-культурного назначения - «Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения», утвержденное приказом Госкомархитектуры при Госстрое СССР от 23 ноября 1988 г. № 312 (Ведомственные строительные нормы ВСН 58-88 (р)) и согласованным с Госпланом СССР 24 августа 1988 г. (№13-303) и Минфином СССР 13 сентября 1988 г. (№ 13-4-21) (8).

1.1.7. При определении и выборе наименования объекта с позиции отнесения его к тому или иному виду планово-предупредительного ремонта или строительства следует строго руководствоваться:

1) терминологией, понятиями и определениями, приведенными ниже (см. раздел 1.2 Общих положений Пособия);

2) назначением, составом, объемом и характером работ, имея в виду различие источников их финансирования, порядка оформления планово-финансовых документов и разработки проектно-сметных материалов (рассмотренных в соответствующих главах настоящего Пособия).

Особое значение эти различия имеют при выборе наименования объекта по следующим видам работ:

• текущему или капитальному ремонту (финансируемых за счет соответствующих статей Сметы расходов учреждения, предприятия);

• модернизации зданий и сооружений, осуществляемой в процессе капитального ремонта (финансируемой, в соответствии с Инструктивным письмом Госстроя Российской Федерации от 28 апреля 1994 г. № 18-14/63 (4), за счет средств, предусмотренных на капитальный ремонт);

• техническому перевооружению (модернизации оборудования) или реконструкции объектов, финансируемых за счет капитальных вложений.

1.1.8. Порядок финансирования работ, относящихся к планово-предупредительному ремонту рассмотрен в главе 2.2 Пособия и соответствующих разделах, посвященных определенному виду ремонтных работ (технический надзор, текущий ремонт, капитальный ремонт).

1.2. Применяемые термины и понятия*)

*) Перечисленные термины и понятия изложены в соответствии с действующими законодательными и нормативными актами

1. Новое строительство

Строительство, осуществляемое на новых площадях вновь создаваемых предприятий, зданий, сооружений, а также филиалов и новых производств, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе.

Если строительство предприятия, здания, сооружения намечается осуществлять очередями, то к новому строительству относятся первая и последующие очереди до ввода в действие всех запроектированных мощностей.

К новому строительству относится также строительство на новой площадке предприятий такой же или большей мощности взамен ликвидируемых.

2. Расширение

Расширение действующих предприятий - строительство дополнительных производств на действующем предприятии, а также строительство новых и расширение существующих отдельных цехов и объектов основного, подсобного и обслуживающего назначения на территории действующих предприятий или примыкающих к ним площадках в целях создания дополнительных или новых производственных мощностей.

К расширению действующих предприятий относится также строительство филиалов и производств, входящих в их состав, которые после ввода в эксплуатацию не будут находиться на самостоятельном балансе.

3. Реконструкция

Реконструкция зданий и сооружений - комплекс строительных работ и организационно-строительных мероприятий, направленных на изменение основных технико-экономических показателей (количества и качества квартир, строительного объема и общей площади здания, вместимости, пропускной способности и т.д.) или его назначения, в целях улучшения условий проживания, качества обслуживания увеличения объема услуг.

При реконструкции объектов коммунальной и социально-культурной сферы может предусматриваться расширение существующих и строительство новых зданий и сооружений подсобного и обслуживающего назначения.

К реконструкции действующих предприятий относится переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, осуществляемое по комплексному проекту на реконструкцию предприятия в целом в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, в основном без увеличения численности работающих.

4. Техническое перевооружение (модернизация)

Техническое перевооружение действующих предприятий (зданий и сооружений) - комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, а также по совершенствованию общезаводского хозяйства и вспомогательных служб.

5. Модернизация здания, сооружения

Комплекс строительных работ, направленных на приведение эксплуатационных показателей здания, сооружения в существующих габаритах в соответствие с современными требованиями.

6. Стройка

Объект или комплекс (совокупность) зданий и сооружений различного назначения, строительство, расширение или реконструкция которых осуществляются на объем продукции, определенный в предпроектных проработках (обоснованиях инвестиций) по единой проектной документации в объеме, определенном сводным сметным расчетом или сводкой затрат.

7. Объект

Каждое отдельно стоящее здание или сооружение, на строительство (реконструкцию, расширение или техническое перевооружение) которого в составе проектной документации стройки содержатся отдельные проекты и сметы, а также встроенные или пристроенные помещения производственного и вспомогательного назначения, сооружения (помещения) гражданской обороны, входящие в состав объекта.

8. Эксплуатационные показатели здания

Совокупность технических, объемно-планировочных, санитарно-гигиенических, экономических и эстетических характеристик здания, обуславливающих его эксплуатационные качества.

9. Технико-экономические показатели

Система показателей, характеризующих деятельность предприятий, организаций и отраслей и применяемых для анализа их хозяйственной деятельности и технического уровня производства, а также эффективности производства и использования основных фондов и трудовых ресурсов.

10. Техническая документация

Система документов, чертежей, расчетов, включая проектную и сметную документацию, а также содержащая другие документы, чертежи, расчеты, характеризующие эксплуатационные свойства объекта, его физическое и моральное состояние в процессе эксплуатации.

11. Проектная документация

Система документов, чертежей, расчетов и сметной документации, разрабатываемых для осуществления строительства, в соответствии со СНиП 11.01-95 («Инструкция о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений» (12)).

12. Сметная документация

Комплекс расчетов и документов в составе проектной документации, производимых для определения стоимости строительства (капитального ремонта) объекта - в соответствии с МДС 81-1.99 («Методические указания по определению стоимости строительной продукции на территории Российской Федерации» (15)).

13. Сметная стоимость строительства (капитального ремонта) зданий, сооружений

Сумма денежных средств, необходимых для осуществления строительства (капитального ремонта) объектов в соответствии с проектными материалами.

14. Капитальные вложения

Инвестиции в основной капитал, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

15. Объекты капитальных вложений

Объекты, находящиеся в частной, государственной, муниципальной и иной формах собственности.

16. Основные средства

Стоимость части имущества, используемой в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управленческих нужд учреждений, предприятия в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

17. Основные фонды - объекты основных средств.

18. Планово-предупредительный ремонт

Совокупность организационно-технических мероприятий по надзору, уходу и всем видам ремонта, обеспечивающим своевременное восстановление, сохранность и поддержание объектов основных средств в рабочем состоянии.

19. Техническое обслуживание зданий и объектов наблюдения - наблюдение и технический надзор.

Работы по контролю технического состояния здания (объекта) в целом или его элементов и систем в целях установления их исправности и своевременного осуществления необходимых мероприятий для поддержания работоспособности, наладке и регулировке, подготовке к их сезонной эксплуатации, а также обеспечения санитарно-гигиенических требований к помещениям и прилегающей территории.

20. Техническое обследование

Обследование зданий и объектов в целях:

• приемочного контроля их технического состояния после завершения работ по капитальному ремонту (реконструкции);

• технического состояния зданий и объектов в процессе плановых и внеочередных осмотров, а также в ходе сплошного технического обследования жилищного фонда;

• подготовка необходимых исходных данных для проектирования капитального ремонта (реконструкции).

21. Капитальный ремонт

Система работ и мероприятий по устранению неисправности всех изношенных элементов объектов основных средств, с осуществлением, в случае необходимости экономически целесообразной модернизации зданий или объекта, не вызывающие изменений основных технико-экономических показателей объекта.

22. Текущий ремонт

Работы по систематическому и своевременному предохранению частей зданий и сооружений и инженерного оборудования от преждевременного износа путем проведения профилактических мероприятий и устранения мелких повреждений и неисправностей.

II. ПЛАНОВО-ПРЕДУПРЕДИТЕЛЬНЫЙ РЕМОНТ

2.1. Система планово-предупредительного ремонта

2.1.1. Система планово-предупредительного ремонта основных фондов представляет собой совокупность организационно-технических мероприятий по надзору, уходу и всем видам ремонта, осуществляемых в соответствующем плановом порядке в целях обеспечения сохранности и восстановления основных фондов (7, 8).

2.1.2. К работам и мероприятиям, связанным с планово-предупредительным ремонтом, относятся:

1) наблюдение - технический надзор за объектами основных средств в период их эксплуатации;

2) ремонтные работы, из них:

а) текущий ремонт; б) капитальный ремонт.

2.1.3. Наблюдение - технический надзор за основными фондами осуществляется с целью своевременного выявления необходимости принятия мер, обеспечивающих сохранность эксплуатируемых основных фондов (зданий, сооружений, оборудования).

2.1.4. Ремонт основных фондов - зданий и сооружений представляет собой комплекс технических мероприятий, направленных на поддержание или восстановление первоначальных эксплуатационных качеств - как здания и сооружения в целом, так и их отдельных конструкций.

2.1.5. По жилым зданиям, объектам коммунального и социально-культурного назначения, а также по производственным зданиям и сооружениям всех отраслей народного хозяйства ремонтные работы подразделяются на два вида:

а) текущий; б) капитальный.

Существующая в отдельных отраслях народного хозяйства для некоторых сооружений другая более дробная классификация ремонтов (подъемный ремонт, средний ремонт и др.) должна относиться к тому или иному виду ремонта по единой классификации по следующему признаку: при периодичности ремонта до 1 года - к текущему; при периодичности ремонта более 1 года - к капитальному.

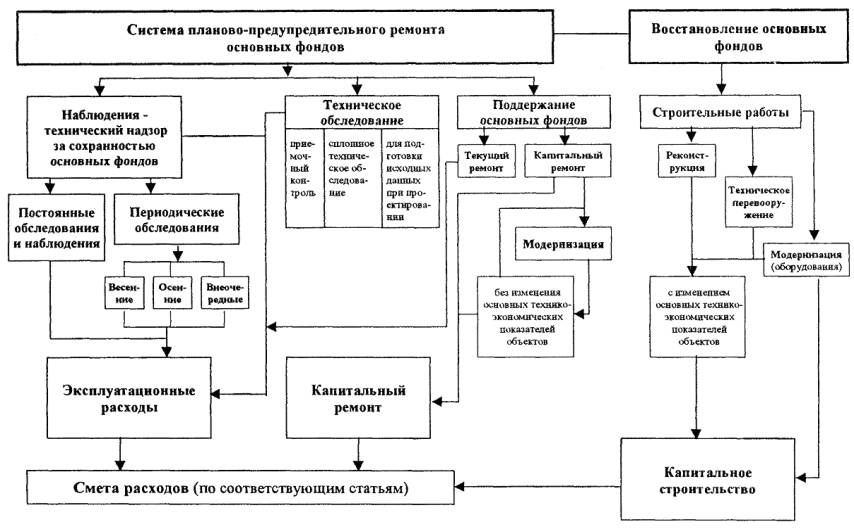

2.1.6. Схема системы планово-предупредительного ремонта основных фондов, основы ее организации, функционирования и финансирования представлена на приведенном ниже рисунке (Схема технического обслуживания и восстановления основных фондов).

В схему включены также работы по объектам, финансируемым за счет капитальных вложений, поскольку они являются одним из важнейших факторов восстановления основных фондов. В Пособии рассмотрены только условия и основания выполнения соответствующих работ, финансируемых за счет капитальных вложений, в отличие от капитального ремонта.

Схема технического обслуживания и восстановления основных фондов по видам работ

2.2. Источники финансирования работ, относящихся к системе планово-предупредительного ремонта

2.2.1. Одной из важнейших задач финансово-экономической деятельности учреждения, предприятия является полное определение затрат, связанных с поддержанием объектов основных средств в рабочем состоянии (21).

К указанным затратам относятся расходы на технический осмотр и уход за объектами, а также на проведение всех видов ремонта и восстановительных работ.

2.2.2. Источники финансирования каждого из видов работ по планово-предупредительному ремонту различны и их определение зависит от экономического назначения данного вида работ. Главным критерием определения источника финансирования является отношение затрат, произведенных на данный вид работы к первоначальной стоимости объекта основных средств, в свете чего и рассматривается вопрос о том, увеличивается ли при выполнении работы объем капиталовложений по объекту или соответствующие расходы на обеспечение сохранности (восстановление) объекта основных средств осуществляются за счет текущих расходов учреждения, предприятия, которые включаются затраты по изготовлению его продукции (услуг).

2.2.3. Экономическая классификация расходов учреждения, предприятия на цели, связанные с планово-предупредительным ремонтом, приведена ниже на основе экономической классификации расходов бюджетов Российской Федерации, утвержденной приказом Минфина РФ от 25 мая 1999 г. № 38н (29).

Смета расходов учреждения, предприятия

(предметные статьи, связанные с планово-предупредительным ремонтом и реконструкцией объектов)

Таблица 1

|

№ статьи |

Наименование предметной статьи |

Виды работ, связанные с сохранностью и восстановлением объектов основных средств |

|

100000 |

Текущие расходы в том числе: |

|

|

111000 |

Прочие текущие расходы на закупки товаров и оплату услуг |

Затраты на технический надзор за объектами основных средств |

|

111020 |

Оплата текущего ремонта оборудования и инвентаря |

Затраты на текущий ремонт |

|

111030 |

Оплата текущего ремонта зданий и сооружений |

|

|

240000 |

Капитальные вложения в основные фонды |

|

|

240210 |

Капитальное строительство |

Затраты на реконструкцию и модернизацию объектов основных средств |

|

240300 |

Капитальный ремонт |

Затраты на капитальный ремонт, а также работы по модернизации (выполняемые за счет капитального ремонта) объектов основных средств |

2.3. Организация наблюдения за сохранностью объектов основных средств

Комиссии по наблюдению за сохранностью объектов

2.3.1. Планирование производства ремонтных работ осуществляется по результатам проведенных работ по наблюдению и техническому надзору за сохранностью объектов основных средств.

2.3.2. Для организации и осуществления работы по наблюдению (техническим надзором) за сохранностью объектов основных средств, а также проведению (в порядке, установленном настоящим Пособием) осмотра объектов в учреждении, предприятии создается Комиссия по обеспечению сохранности объектов основных средств (Комиссия).

Комиссия назначается приказом директора учреждения, предприятия.

Председателем Комиссии, как правило, назначается главный инженер учреждения, предприятия.

В состав Комиссии должны входить работники эксплуатационно-технических служб, начальники цехов, мастерских, отделов, непосредственно отвечающих за эксплуатацию зданий, сооружений, оборудования в соответствии с положениями, перечисленными в п. 1.1.6 настоящего Пособия, и с учетом ответственности и обязанности соответствующих служб, изложенных в п. 2.3.11 настоящего Пособия.

2.3.3. Вся техническая, проектно-сметная документация, на основании которой выполнялось строительство, а также осуществляется эксплуатация введенных в действие зданий и сооружений (утвержденный проект, рабочая документация, данные о гидрогеологических условиях участка застройки, акт приемки в эксплуатацию с документами, характеризующими примененные материалы, условия и качество производства работ по возведению объектов, акты на скрытые работы, а также сведения об отступлениях от проекта и недоделках к моменту ввода объекта в эксплуатацию) - должна храниться комплектно в техническом архиве соответствующего подразделения учреждения, предприятия, ответственного за эксплуатацию (ремонт) зданий и сооружений.

2.3.4. Технические и технико-экономические сведения о зданиях, которые могут повседневно требоваться при их эксплуатации, должны быть сосредоточены в техническом паспорте и техническом журнале*) по эксплуатации.

*) См. соответственно пункты 2.3.17 и 2.3.18 настоящего Пособия.

Задачи осуществления технического надзора

2.3.5. Объекты основных средств в процессе их эксплуатации должны находиться под систематическим наблюдением - техническим надзором инженерно- технических работников, ответственных за сохранность этих объектов.

2.3.6. Задачей технического надзора за объектами основных средств является обеспечение:

• содержания конструкций зданий и сооружений, а также инженерно-технических устройств в исправном эксплуатационном состоянии;

• бесперебойной работы инженерного технологического оборудования;

• своевременного выполнения ремонтных работ;

• безопасных условий труда и правил пожарной безопасности;

• разработки предложений по улучшению технической эксплуатации объектов и качественного проведения всех видов ремонта.

2.3.7. Осуществление технического надзора за основными фондами проводится в соответствии с Правилами технической эксплуатации зданий и сооружений.

2.3.8. Руководители учреждений, предприятий и соответствующих подразделений, являющихся владельцами перечисленных ниже основных фондов несут персональную ответственность за организацию и проведение технического надзора и за техническое состояние объектов - зданий, инженерного оборудования, транспорта, вспомогательных сооружений, а также объектов жилищно-коммунального и социального назначения, находящихся на балансе учреждения, предприятия.

Оперативное руководство службой технического надзора возлагается на главного инженера соответствующего учреждения, предприятия, на балансе которого числятся объекты.

Все объекты, здания и сооружения или части их (пролет, этаж) приказом директора учреждения, предприятия закрепляются за ответственными подразделениями, занимающими соответствующие площади.

За сохранность жилого и культурно-бытового фонда, числящегося на балансе учреждения, предприятия, и его своевременный ремонт, а также за благоустройство территории и ремонт проездов и тротуаров отвечает руководитель учреждения, предприятия и специально назначенный им ответственный работник.

2.3.9. Требования к работе по осуществлению наблюдений за сохранностью зданий, сооружений и оборудования изложены в:

• Положении о проведении планово-предупредительного ремонта производственных зданий и сооружений (7) *;

• ВСН 58-88(р) «Положение об организации и проведении реконструкции, ремонта и технического обслуживания жилых зданий, объектов коммунального и социально-культурного назначения» (8)*).

*) В дальнейшем ссылки на указанные Положения будут обозначаться соответственно: «Положение (7)» и «Положение (8)».

В приложениях к Положению ВСН 58-88(р) приведены:

• рекомендуемые нормативы минимальной продолжительности эффективной эксплуатации зданий и объектов (приложение 2), а также их элементов (приложение 3);

• перечень основных работ по техническому обслуживанию зданий и объектов (приложение 4);

• периодичность проведения осмотра элементов и помещений зданий и объектов (приложение 5).

Очередные технические надзоры - общие, частичные

2.3.10. Наряду с систематическим наблюдением за эксплуатацией зданий и сооружений специально на то уполномоченными лицами, в соответствии с приказом директора учреждения, предприятия, объекты основных средств - здания и сооружения, подвергаются периодическим очередным осмотрам.

При общем осмотре обследуется все здание или сооружение в целом, включая все конструкции здания или сооружения, в т.ч. инженерное оборудование, различные виды отделки и все элементы внешнего благоустройства, или всего комплекса зданий и сооружений (например, железнодорожные пути с искусственными сооружениями).

При частичном осмотре обследованию подвергаются отдельные здания, или сооружения комплекса, или отдельные конструкции, или виды оборудования (например, фермы и балки здания, мосты и трубы на автомобильной дороге, колодцы на канализационной или водопроводной сети и т.п.).

Весенние и осенние осмотры

2.3.11. Очередные общие технические осмотры зданий проводятся, как правило, два раза в год - весной и сенью.

Весенний осмотр производится после таяния снега.

Этот осмотр имеет своей целью освидетельствование состояния здания или сооружения после таяния снега или зимних дождей.

В районах с бесснежной зимой сроки весенних осмотров устанавливаются дирекцией учреждения, предприятия с учетом климатических особенностей места его расположения.

При весеннем осмотре уточняются объемы предстоящей работы по текущему ремонту зданий или сооружений, выполняемому в летний период, и выявляются объемы работ по капитальному ремонту для включения их в план следующего года.

При весеннем техническом осмотре необходимо:

а) тщательно проверить состояние несущих и ограждающих конструкций и выявить возможные повреждения их в результате атмосферных и других воздействий;

б) установить дефектные места, требующие длительного наблюдения;

в) проверить механизмы и открывающиеся элементы окон, фонарей, ворот, дверей и других устройств;

г) проверить состояние и привести в порядок водостоки, отмостки и ливнеприемники.

Осенний осмотр проводится с целью проверки подготовки зданий и сооружений к зиме. К этому времени должны быть закончены все летние работы по текущему ремонту.

При осеннем техническом осмотре необходимо:

а) тщательно проверить несущие и ограждающие конструкции зданий и сооружений и принять меры по устранению всякого рода щелей и зазоров;

б) проверить подготовленность покрытий зданий к удалению снега и необходимых для этого средств (снегоуборочную технику, рабочий инвентарь), а также состояние желобов и водостоков, кюветов и водоотводных сооружений;

в) проверить исправность и готовность к работе в зимних условиях открывающихся элементов окон, фонарей, ворот, дверей и других устройств.

Текущие и внеочередные осмотры

2.3.12. Текущий осмотр основных конструкций зданий и сооружений с тяжелым крановым оборудованием или зданий и сооружений, эксплуатирующихся в сильно агрессивной среде, проводится один раз в десять дней. Здания и сооружения, эксплуатирующиеся в агрессивной среде, не реже одного раза в год должны подвергаться обследованию специализированными организациями, в соответствии с требованиями и нормами Госгортехнадзора России, с обстоятельными отметками в техническом журнале технического состояния конструкций и мерах по проведению необходимых работ по поддержанию строительных конструкций в первоначальном эксплуатационном качестве.

2.3.13. Кроме очередных осмотров могут производиться внеочередные осмотры зданий и сооружений после стихийных бедствий (пожаров, ураганных ветров, больших ливней или снегопадов, после колебаний поверхности земли - в районах с повышенной сейсмичностью и т.д.) или аварий, наводнений и др.

При обнаружении значительных деформаций, появлений прогибов, трещин, коррозии или других дефектов, указывающих на ненадежное состояние конструкций, а также после аварий внеочередные осмотры проводятся в срочном порядке и не позднее 1 - 2 дней после стихийного бедствия или аварии. Результаты осмотра оформляются актом.

2.3.14. При обнаружении неисправности, характеризующей сомнительное состояние той или иной части здания или сооружения, недоступной осмотру, производится проверочное вскрытие соответствующей конструкции (перекрытия, фундамента и др.) и при необходимости отбираются образцы и проводятся лабораторные испытания.

Вскрытие производится с соблюдением необходимых мер предосторожности, обеспечивающих устойчивость конструкций здания или сооружения.

2.3.15. Особо жесткий режим всех видов осмотров должен устанавливаться для зданий и сооружений, возведенных на подработанных подземными горными выработками территориях, на просадочных грунтах и в районах долголетней мерзлоты, а также производственных зданий и сооружений, эксплуатируемых при постоянной вибрации.

2.3.16. Лица, проводящие текущие осмотры конструкций зданий, определяются начальником подразделения (отдела, цеха, мастерской), эксплуатирующего соответствующее здание или группу зданий и сооружений.

Паспорт на здание, сооружение

2.3.17. На каждый вновь принятый в эксплуатацию объект - здание, сооружение составляется Паспорт.

Паспорт является основным техническим документом, в котором содержится полная информация о конструктивных и технико-экономических характеристиках объекта, условиях его эксплуатации и т.п. Данные Паспорта составляются с учетом всех архитектурно-планировочных и конструктивных изменений.

Паспорт заполняется по единой, принятой в отрасли (учреждении, предприятии) форме и состоит из описательной части и приложений. В описательной части приводятся данные: год постройки, кубатура, площади объекта и его частей, протяженность и другие данные по сооружениям, развернутые площади элементов, требующих периодической окраски, конструктивная характеристика частей и элементов здания и сооружения и т.д.

Приложениями к паспорту являются:

а) светокопии рабочих чертежей планов, разрезов, фасадов здания или сооружения с внесенными в них отступлениями от проекта, если таковые имели место в процессе строительства;

б) перечень предусмотренных проектом требований по обеспечению нормальной эксплуатации здания или сооружения, их отдельных элементов и прилегающей территории.

Примерная форма Паспорта на здание приведена в приложении 2 к настоящему Пособию.

Паспорт составляется в двух экземплярах, один из которых хранится в архиве отдела эксплуатации (ремонта) зданий и сооружений учреждения, второй - в цехе (отделе), эксплуатирующем здание или сооружение.

Технический журнал по эксплуатации зданий и сооружений

2.3.18. Для учета работ по обслуживанию и текущему ремонту соответствующего здания или сооружения должен вестись Технический журнал, в который вносятся записи о всех выполненных работах по обслуживанию и текущему ремонту с указанием вида работ и места. Рекомендуемая форма Технического журнала по эксплуатации зданий и сооружений (см. приложение 3 к Пособию) является основным документом, характеризующим состояние эксплуатируемых объектов.

Сведения, помещенные в Техническом журнале, отражают техническое состояние здания (или сооружения) на данный период времени, а также историю его эксплуатации. Кроме того, часть этих сведений служит исходными данными для составления дефектных ведомостей на ремонтные работы.

В журнал также заносятся основные заключения по результатам очередных (периодических) осмотров зданий и сооружений, данные о проведенных ремонтах (сроки, характер, объем); сведения о допущенных нарушениях правил эксплуатации и о намеченных или принятых мерах по пресечению нарушений и др.

Планирование системы планово-предупредительного ремонта

2.3.19. Планирование всех работ, входящих в состав системы планово-предупредительного ремонта, осуществляется составлением годовых планов, графиков выполнения соответствующих работ и мероприятий, утверждаемых директором учреждения, предприятия. В годовых планах-графиках устанавливаются конкретные сроки проведения плановых технических осмотров, текущих и капитальных ремонтов с разбивкой всех мероприятий по кварталам (месяцам).

При составлении планов и включении в них необходимых мероприятий по работам планово-предупредительного ремонта должно учитываться непременное условие обеспечения к началу производства работ своевременного поступления на место работы соответствующих материалов, а также большинства конструкций и сооружений в размере их полной потребности.

2.3.20. В тех случаях, когда наряду (одновременно) с проведением ремонта затруднено или невозможно выполнение технологических процессов или иной основной деятельности учреждения, предприятия, планы всех видов ремонтов производственных зданий и сооружений должны быть увязаны с планами работ соответствующих производственных подразделений учреждения, предприятия.

Оформление результатов осмотра

2.3.21. Результаты очередных осмотров зданий, сооружений, оборудования оформляются Комиссией, осуществляющей соответствующие наблюдения и осмотры (в соответствии с п. 2.3.2 Пособия), в следующем порядке:

по весеннему осмотру - актом по форме, приведенной в приложении 4 к настоящему Пособию. К акту прилагается План подготовки к зиме, составленный по рекомендуемой форме, приведенной в приложении 5 к Пособию, и утверждаемый руководителем учреждения, предприятия;

по осеннему осмотру - актом, составленным по произвольной форме, в котором должно быть отражено выполнение мероприятий, намеченных Планом подготовки к зиме.

В случае проверочного вскрытия отдельных элементов конструкций (выполненных в соответствии с пп. 2.3.13 и 2.3.14 Пособия) составляется Акт по произвольной форме, содержащий описание технического состояния объекта.

Акты, составленные Комиссией по результатам всех видов осмотров, должны отражать обнаруженные дефекты и перечень необходимых мер для их устранения с указанием сроков выполнения соответствующих работ.

2.3.22. При проведении частичных осмотров должны устраняться неисправности, которые могут быть устранены в течение времени, отводимого на осмотр.

Выявленные неисправности, препятствующие нормальной эксплуатации, должны устраняться в обязательном порядке в сроки, установленные ВСН 53-88р (см. Положение (8) - п. 3.8, приложение 6).

2.4. Текущий ремонт

2.4.1. К текущему ремонту объектов основных средств относятся работы по систематическому и своевременному предохранению частей зданий, сооружений и инженерного оборудования от преждевременного износа путем проведения профилактических мероприятий и устранения мелких повреждений и неисправностей.

2.4.2. Работы, относящиеся к текущему ремонту (их перечень), а также основные принципы его организации и осуществления изложены в нормативных документах:

• Положение (7) - раздел А, пп. 3.4÷3.10, приложение 3;

• Положение (8) - раздел 4, пп. 4.1÷4.5, приложение 7.

2.4.3. Текущий ремонт объектов производственного назначения осуществляется за счет текущих расходов учреждения, предприятия по статьям 111020, 111030 (см. таблицу, приведенную в п. 2.2.3 настоящего Пособия).

2.4.4. Текущий ремонт жилых и подсобных помещений квартир должен выполняться нанимателем этих помещений за свой счет на условиях и в порядке, приведенном в приложении 8 к ВСН 58-88р (см. Положение (8)). Эти работы выполняются за счет средств эксплуатирующей организации, если они вызваны неисправностью здания (кровли, инженерных систем и др.), техническое обслуживание и ремонт которых входят в ее обязанности.

2.4.5. Работы по текущему ремонту производятся регулярно в течение года по графикам, составляемым отделом (бюро, группой) эксплуатации и ремонта зданий и сооружений учреждения, предприятия, на основании описей работ, составленных при проведении общих, текущих и внеочередных осмотров зданий и сооружений, а также по заявкам персонала, эксплуатирующего объекты (начальников цехов, руководителей хозяйств и актов Комиссии).

2.4.6. Повреждения непредвиденного или аварийного характера устраняются в первую очередь в сроки, приведенные в приложении 4 Положения (7).

2.4.7. Повреждения аварийного характера, создающие опасность для работающего персонала или приводящие к порче оборудования, сырья и продукции или к разрушению конструкций здания, должны устраняться немедленно.

2.4.8. Ремонтные работы, не отличающиеся по своему характеру от текущего ремонта, но производимые в процессе капитального ремонта, осуществляются за счет соответствующих средств на капитальный ремонт.

2.4.9. Планирование текущего ремонта осуществляется ежегодно на основании расцененных описей ремонтных работ по объектам в пределах общего лимита, предусмотренного в плане производственной деятельности и сметой расходов учреждения, предприятия на финансирование этих работ.

2.4.10. Годовые планы текущих ремонтов (с разбивкой по кварталам) составляются на основании материалов, перечисленных в п. 2.4.5 настоящего Пособия.

2.4.11. Стоимость текущего ремонта определяется на основе смет, составленных по расцененной описи работ, подлежащих выполнению при производстве текущего ремонта соответствующего здания, сооружения.

При незначительном объеме текущего ремонта, т.е. выполнении одновременно отдельных видов работ (замена дверных замков и петель, замена сантехнической арматуры, штукатурка и окраска отдельных участков стен и т.п.) стоимость такого текущего ремонта может быть определена по описи расцененных работ (без составления сметной документации).

2.4.12. Сметная документация на текущий ремонт составляется в соответствии с требованиями ВСН 58-88(Р) (8), СНиП 11-01-95 (12), СП 81-01-94 (11) и Методических рекомендаций - МДС 13-3.2000 (10) и МДС 81-1.99 (15).

2.4.13. Выполнение работ по текущему ремонту объектов инфраструктуры осуществляется, как правило, хозяйственным способом, в отдельных случаях может осуществляться и подрядным способом - по особым специализированным объектам.

2.4.14. Приемка в эксплуатацию объектов текущего ремонта, после его завершения, осуществляется Комиссией, назначаемой директором учреждения, предприятия, и оформляется в следующем порядке.

1) По зданиям и сооружениям производственного назначения:

приемка выполненных работ по текущему ремонту производится Рабочей комиссией в составе директора учреждения, ответственных представителей Отдела эксплуатации и ремонта зданий и сооружений в присутствии представителя исполнителей ремонтных работ и оформляется актом приемки по форме № ОС-3 (см. приложение 9 к настоящему Пособию) и записью в журнале технической эксплуатации;

на действующих предприятиях в Рабочих комиссиях по приемке в эксплуатацию новых (реконструируемых) зданий обязательно должен участвовать в качестве члена комиссии ответственный представитель Службы технической эксплуатации производственных зданий и сооружений.

При незначительном объеме текущего ремонта, стоимость которого определена в соответствии с п. 2.4.12 настоящего Пособия (по описи расцененных работ), приемка выполненных работ после завершения текущего ремонта может осуществляться руководителем заинтересованного подразделения, ответственного за соответствующее помещение.

2). По объектам жилищного и социально-коммунального назначения:

приемка в эксплуатацию осуществляется в порядке, установленном «Методическими рекомендациями по организации и проведению текущего ремонта жилищного фонда всех форм собственности», утвержденными приказом Госстроя РФ от 30 декабря 1999 г. № 170 МДС 13-3.2000 (10).

2.5. Капитальный ремонт

2.5.1. Виды капитального ремонта и состав работ

Определение капремонта и его состав

2.5.1.1. Капитальный ремонт основных фондов представляет собой ремонт зданий, сооружений и инженерного оборудования с целью восстановления исправности (работоспособности) его конструкций и систем инженерного обеспечения, а также поддержки эксплуатационных показателей.

Работы по капитальному ремонту включают устранение неисправностей всех изношенных элементов, восстановление или замену (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов) их на более долговечные и экономичные, улучшающие эксплуатационные показатели ремонтируемых основных фондов. При этом может осуществляться экономически целесообразная модернизация здания или объекта, его перепланировка, не вызывающие изменений основных технико-экономических показателей здания.

2.5.1.2. К капитальному ремонту зданий и сооружений относятся такие работы, в процессе которых производится смена изношенных конструкций и деталей или замена на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной смены или замены основных конструкций, срок службы которых в зданиях и сооружениях является наибольшим (каменные и бетонные фундаменты зданий и сооружений, все виды стен зданий, все виды каркасов стен, трубы подземных сетей, опоры мостов и др.).

2.5.1.3. Главным отличием капитального ремонта от реконструкции здания и сооружения является то, что в результате его осуществления не происходит изменения основных технико-экономических показателей, характеризующих объект.

2.5.1.4. При производстве капитального ремонта зданий и сооружений должны применяться прогрессивные конструкции, изготовленные индустриальным методом. При этом допускается замена изношенной конструкции из менее прочного и недолговечного материала на конструкции из более прочного и долговечного материала, за исключением полной замены основных конструкций, срок службы которых в зданиях и сооружениях является наибольшим (см. п. 2.5.1.2 настоящего Пособия).

2.5.1.5. Перечень работ, которые относятся к капитальному ремонту, приведен:

• по объектам производственного назначения - в приложении 8 Положения (7);

• по жилым зданиям, объектам коммунального и социально-культурного назначения - в приложение 9 Положения (8).

В приложениях 5, 6, 7 Положения (7) приведена соответственно примерная периодичность капитального ремонта: производственных зданий; конструктивных элементов производственных зданий; сооружений производственного назначения.

2.5.1.6. К капитальному ремонту могут быть отнесены также дополнительные работы, перечисленные в приложении 9 к Положению (8).

Кроме того, за счет средств капитального ремонта могут быть выполнены следующие дополнительные работы.

1) Модернизация, перепланировка зданий, выполняемая в процессе проведения капитального ремонта объекта не вызывающая изменения его основных технико-экономических показателей (4):

2) Восстановление отдельных «нетитульных» искусственных сооружений на автомобильных дорогах или железнодорожных путях (трубы и мосты, входящие в единую балансовую стоимость всего объекта или земляного полотна).

3) Осуществление одновременно с проведением капитального ремонта некоторых работ по улучшению благоустройства здания (при этом, в первую очередь ассигнования направляются на работы по капремонту) (Положение 7 - см. п. 3.28).

К работам по улучшению благоустройства здания относятся:

а) устройство в зданиях комнат для приема пищи, комнат гигиены женщин и расширение раздевалок;

б) улучшение электрического освещения помещений (включая замену типов светильников) отопления и вентиляции;

в) расширение существующих санитарных узлов;

г) покрытие булыжных или щебеночных отмосток асфальтом.

2.5.1.7. Капитальный ремонт объектов может быть комплексным, охватывающим ремонтом здание или сооружение в целом, и выборочным, состоящим из ремонта отдельных конструкций здания, сооружения или отдельного вида инженерного оборудования.

Выборочный капитальный ремонт

2.5.1.8. Выборочный капитальный ремонт производится в случаях:

а) когда комплексный ремонт здания может вызвать серьезные помехи в работе учреждения, предприятия в целом или отдельного цеха;

б) при большом износе отдельных конструкций, угрожающем сохранности остальных частей здания; при экономической нецелесообразности проведения комплексного ремонта здания и т.п.

2.5.1.9. При проведении выборочного капитального ремонта необходимо в первую очередь предусматривать ремонт тех конструкций, от которых зависит нормальный ход технологического процесса (подкрановых балок и путей, полов, производственного водопровода, теплоснабжения, вентиляционных систем и установок по кондиционированию воздуха, производственной канализации и т.п.), а также конструкций, от исправности которых зависит сохранность остальных частей здания и сооружения (кровли, водосточной сети, водопроводно-канализационных устройств и т.п.).

2.5.1.10. Выборочный капитальный ремонт производственных зданий и сооружений в зависимости от условий эксплуатации соответствующих конструкций или видов инженерного оборудования должен осуществляться по мере их износа.

2.5.1.11. В ряде случаев нецелесообразно проведение очередного комплексного капитального ремонта здания или сооружения. Например, когда в ближайшие годы:

а) намечается снос или перенос зданий или сооружений в связи с предстоящим строительством на занимаемом ими участке другого здания или сооружения, в целях создания или расширения зоны санитарной охраны (защитной зоны), предусмотренных проектом, а также при ожидаемом затоплении подпором проектируемой плотины и др.;

б) предусматривается прекращение эксплуатации предприятия, для нужд которого это здание или сооружение построено;

в) предполагается реконструкция здания;

г) намечается разборка здания вследствие общей ветхости.

В этих случаях за счет ассигнований на капитальный ремонт осуществляются работы по поддержке конструкций здания или сооружения в состоянии, обеспечивающем нормальную эксплуатацию их в течение соответствующего периода (до сноса или реконструкции).

2.5.2. Финансирование капитального ремонта

2.5.2.1. Финансирование капитального ремонта объектов основных средств учреждения, предприятия осуществляется за счет средств, предусмотренных в утвержденной в установленном порядке смете расходов по статье 240300 «Капитальный ремонт» (см. п. 2.2.3 настоящего Пособия).

По этой статье осуществляется финансирование работ по капитальному ремонту зданий, сооружений производственного и общепроизводственного назначения, жилых домов, оборудования, машин, механизмов, железнодорожных и автомобильных дорог, грузовых машин, зданий контор, детских садов, яслей, зданий культурно-бытового назначения.

При этом за счет ассигнований, предназначенных на капитальный ремонт, также производится оплата работ по:

1) демонтажу и монтажу ремонтируемого оборудования и по его транспортировке;

2) составлению проектной и изыскательской документации на капитальный ремонт.

2.5.2.2. За счет средств капитального ремонта допускается, в случае необходимости, осуществление финансирования работ по модернизации и перепланировке зданий и сооружений, возникающих при осуществлении капитального ремонта (и не вызывающих изменений их основных технико-экономических показателей), в пределах лимитов, предусмотренных по статье «Капитальный ремонт» сметы расходов учреждения, предприятия.

2.5.2.3. Не допускается финансирование за счет средств, предусмотренных на капитальный ремонт, работ, которые не относятся, в соответствии с действующим законодательством, к капитальному ремонту, а также работ, связанных с ремонтом предметов и оборудования, не относящихся к основным средствам.

За счет указанных средств заказчика не допускается финансирование капитального ремонта отдельных строительных конструкций и деталей частей и агрегатов машин, оборудования и подвижного состава, транспорта, предназначенных для строительства и комплектации.

2.5.2.4. Учитывая определенную трудность разграничения понятий «реконструкция (модернизация)» или «капитальный ремонт» и, следовательно, неопределенность в выборе источника финансирования предстоящей работы (соответственно - за счет капитальных вложений или капитального ремонта) при определении наименования работы следует руководствоваться главным критерием их отличия.

К такому критерию относится положение о том - меняются (остаются неизменными) основные технико-экономические показатели или назначение объекта основных средств после завершения предстоящих работ.

Так, если характеризующие объект основные технико-экономические показатели:

а) изменяются (или меняется их назначение) - эти работы выполняются за счет капитальных вложений;

б) остаются неизменными - эти работы (включая входящие в них элементы модификации) выполняются за счет средств, предусмотренных на капитальный ремонт.

2.5.2.5. При определении необходимых ассигнований на проведение капитального ремонта объектов основных средств рекомендуется сопоставить намечаемые на капитальный ремонт средства с размерами амортизационных отчислений на основные средства, а также с объемом фактически начисленного бухгалтерского и имеющегося физического износа соответствующих объектов основных средств, с целью решения вопроса о целесообразности проведения капитального ремонта и установления допустимых пределов финансовых средств на его осуществление (учитывая степень изношенности основных фондов и размер начисленных амортизационных отчислений).

2.5.3. Планирование и организация капитального ремонта

2.5.3.1. Годовые планы капитального ремонта составляются на основании данных технических осмотров зданий и сооружений, отдельных конструкций и видов инженерного оборудования, отраженных в актах Комиссий в соответствии с п.п. 2.3.2 и 2.3.21 настоящего Пособия, а также в соответствии с:

- годовыми планами-графиками осуществления планово-предупредительного ремонта объектов основных средств;

- планами производства капитального ремонта, предусматриваемого в составе проектно-сметной и технической документации, утвержденной в установленном порядке, на капитальный ремонт соответствующих объектов.

2.5.3.2. Годовые планы капитального ремонта (с поквартальной разбивкой) рекомендуется составлять в денежном выражении и натуральных показателях.

План должен содержать:

а) утвержденный руководителем учреждения, предприятия титульный список объектов ремонта;

б) наименование и количество основных работ по каждому объекту;

в) сметную стоимость годового объема работ;

г) календарные сроки ремонтов.

Все объекты комплексного ремонта включаются в титульный список поименно.

В годовом плане капитального ремонта предусматриваются, в случае необходимости, сроки освобождения производственных помещений для проведения капитального ремонта, которые устанавливаются в соответствии с потребностью их высвобождения.

2.5.3.3. Годовые планы капитального ремонта и титульные списки по объектам ремонта с разбивкой объемов работ по кварталам составляются за подписью директора учреждения, предприятия и утверждаются начальником вышестоящей организации (утверждающей смету расходов учреждения, предприятия). Рекомендуемая форма титульного списка прилагается (см. приложение 6 к Пособию).

2.5.3.4. Годовые планы капитального ремонта утверждаются в соответствии с ассигнованиями, предусмотренными утвержденной сметой расходов учреждения, предприятия по статье «Капитальный ремонт».

2.5.3.5. При планировании капитального ремонта следует иметь в виду, что комплексный капитальный ремонт объектов, в зависимости от их капитальности, условий эксплуатации, а также условий проведения капитального ремонта, рекомендуется осуществлять с соблюдением периодичности, приведенной в приложениях 5, 6 и 7 к Положению (7).

Планирование ремонтов должно обеспечить возможность круглогодичного производства работ с целью создания равномерной загрузки ремонтных бригад и сокращения сроков ремонта. Ремонт зданий и сооружений, обслуживающих производств с работой сезонного характера, следует производить в период их наименьшей загрузки или полной остановки.

2.5.3.6. Капитальный ремонт должен осуществляется, как правило, подрядным способом. В случае необходимости, учитывая специфику учреждения, предприятия, а также объем предстоящих работ, капитальный ремонт может выполняться хозяйственным способом.

2.5.3.7. Организация и планирование работ по капитальному ремонту регламентируется ВСН 41-85(р) «Инструкция по разработке проектов организации и проектов производства работ по капитальному ремонту жилых зданий» (6)*)

*) В дальнейшем - «Инструкция» (6).

Положения Инструкции могут быть использованы также применительно к ремонту объектов производственного и социально-культурного назначения.

2.5.3.8. Проекты организации капитального ремонта жилых зданий должны разрабатываться с целью повышения эффективности и качества ремонта и служить основой для решения вопросов организационно-технической подготовки и осуществления ремонта, распределения затрат на ремонт и ремонтно-строительные работы по календарным периодам (кварталам, месяцам) с учетом требований по продолжительности ремонта и обеспечения задела, которые должны учитываться при обосновании сметной стоимости ремонта.

Проект организации капитального ремонта составляет неотъемлемую часть утвержденной проектной документации и должен разрабатываться параллельно с другими ее разделами в целях взаимоувязки объемно-планировочных, конструктивных и технологических решений с условиями и методами осуществления ремонта объекта.

Проект организации капитального ремонта разрабатывается проектной организацией, осуществляющей строительное проектирование.

Стоимость разработки проекта организации капитального ремонта входит в стоимость проектной документации, финансируется и утверждается в ее составе.

2.5.3.9. Проекты производства работ разрабатываются с целью обеспечения оптимальной организации ремонтно-строительного производства.

Финансирование проекта производства работ производится за счет накладных расходов организации, осуществляющей капитальный ремонт (в частности, подрядной организации - при подрядном способе выполнения работ).

2.5.3.10. Исходные материалы для разработки проекта производства работ и его состав определены пп. 2.5 и 3.5 Инструкции по разработке проектов организации и проектов производства работ по капитальному ремонту жилых зданий (6).

2.5.3.11. Ремонтные работы, осуществляемые подрядным способом, производятся на основании договоров заказчиков с подрядчиками.

2.5.3.12. Повседневный контроль и наблюдение за качеством и сроками выполнения ремонтных работ осуществляются силами ремонтно-строительной службы предприятия или отделами, цехами, за которыми закреплены соответствующие объекты.

2.5.3.13. В процессе капитального ремонта зданий и сооружений органами, осуществляющими технический надзор, проводятся промежуточная приемка и освидетельствование скрытых работ, а также тех работ, от качества, выполнения которых зависит устойчивость и прочность зданий, сооружений и их частей.

Промежуточное освидетельствование назначается также и в случае обнаружения деформации в ремонтируемых зданиях и сооружениях.

Результаты промежуточной приемки и освидетельствований оформляются актами на скрытые работы, составляемые с участием представителей: ремонтно-строительной службы учреждения, предприятия; проектной организации-разработчика проектной документации; ремонтно-строительной, организации (при подрядном способе выполнения работ), а также лиц, ответственных за правильную эксплуатацию, сохранность и своевременный ремонт закрепленных за подразделением зданий и сооружений (начальники цехов, отделов и др.).

Акты на скрытые работы составляются по форме, приведенной в приложении 7 к настоящему Пособию.

2.5.4. Порядок составления и утверждения проектной документации на проведение капитального ремонта

Проектная документация

2.5.4.1. Работы по капитальному ремонту могут осуществляться только при наличии утвержденной в установленном порядке проектной документации, составленной в соответствии со СНиП 11-01-95 (12). Исключение составляют только случаи, когда конструкции или оборудование зданий в процессе капитального ремонта не заменяются и не усиливаются.

2.5.4.2. Проектирование на проведение капитального ремонта осуществляется силами соответствующих проектных организаций, как правило, в одну стадию - рабочий проект.

2.5.4.3.В составе рабочего проекта должны предусматриваться:

а) краткая пояснительная записка, содержащая обоснование технических решений, технико-экономические показатели и соображения по организации ремонтных работ;

б) рабочая документация, содержащая рабочие чертежи, сметную документацию, проект организации капремонта.

Техническое обследование

2.5.4.4. До начала составления проектной документации организацией-разработчиком проектной документации производится техническое обследование (изыскания) по отобранным для ремонта объектам - зданиям, сооружениям и т.д. с целью определения в натуре действительного их технического состояния, степени износа основных конструкций, а также получения всех необходимых обмерных чертежей по объектам, не имеющим достоверных архивных данных. В результате съемки с натуры конструктивных элементов и частей зданий или сооружений должны быть установлены точные размеры основных существующих конструкций, узлов и деталей, высот помещений, ширины и высоты оконных и дверных проемов и др.

2.5.4.5. Рабочие чертежи на капитальный ремонт зданий или сооружений должны составляться во всех случаях при перепланировке, при усилении оснований, усилении или частичной замене фундаментов, креплений при перекладке части стен, при смене или усилении перекрытий, при смене или реконструкции крыши под другие кровельные материалы, при переоборудовании котельных, газификации, электрификации зданий и сооружений и в других аналогичных случаях.

2.5.4.6. Проектная и сметная документация на капитальный ремонт здания или сооружения должна быть полной и достаточной для организации производства всех предусмотренных проектом работ.

2.5.4.7. Порядок технического обследования состояния объектов основных средств, относящихся к зданиям жилищного фонда, регламентирован ВСН 57-88(р) - «Положение по техническому обследованию жилых зданий» (9), в котором определяются виды контроля, осуществляемые при обследованиях состояния жилых зданий, проводимых для проектирования капитального ремонта.

2.5.4.8. Техническое обследование жилых зданий для проектирования капитального ремонта должно производиться специализированными изыскательскими и проектно-изыскательскими организациями.

Подготовка проектирования и техническое обследование жилых зданий должны выполняться в соответствии с ВСН 55-87(р) «Инструкция о составе, порядке разработки, согласования и утверждения проектно-сметной документации на капитальный ремонт жилых зданий» (13).

Техническое обследование выполняется за счет средств, предназначенных на капитальный ремонт.

Сметная документация

2.5.4.9. Стоимость капитального ремонта определяется по сметам, составленным в установленном порядке по рабочим чертежам, или в случае, если проект на капитальный ремонт не разрабатывается (см. п. 2.5.4.1 настоящего Пособия) - на основании описей работ, подлежащих выполнению в процессе капитального ремонта.

Форма сметы приведена в приложении 8 к настоящему Пособию.

2.5.4.10. Сметная документация на капитальный ремонт основных фондов составляется в соответствии с «Методическими указаниями по определению стоимости строительной продукции на территории Российской Федерации» МДС 81-1.99 (15 а также «Методическим пособием по определению сметной стоимости капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения», утвержденным Госстроем России 12 ноября 1997 г. № ВБ-20-254/12 (18), учитывая, что положения этих документов могут быть распространены также на объекты капитального ремонта зданий и сооружений производственного назначения.

2.5.4.11. Сметная документация составляется для определения сметной стоимости капитального ремонта объекта по действующим ценам, а также кормам, тарифам и расценкам, прейскурантам и калькуляциям, установленным для работ по капитальному строительству (капитальному ремонту). На конструкции и виды работ, на которые отсутствуют единичные расценки, составляются дополнительные единичные расценки на основании действующих сметных или производственных норм.

2.5.4.12. Обязательным приложением к смете являются:

а) выборка потребных строительных материалов, изделий и деталей, составленная с учетом использования материалов, полученных от разборки;

б) выборка потребных строительных машин и механизмов в машино-сменах (при значительных объемах работ и осуществлении капитального ремонта подрядным способом).

2.5.4.13. Все текущие изменения отпускных цен на материалы, тарифов на грузовые перевозки и электроэнергию, а также условий оплаты труда рабочих, не учтенные единичными расценками, учитываются дополнительными поправками к сметам.

2.5.4.14. В случае выявления в процессе производства ремонтно-строительных и специальных работ дополнительных объемов, не учтенных проектом и сметой, подрядная организация с участием представителей заказчика и проектной организации составляют акт с указанием дополнительных работ и обоснованием необходимости их выполнения. На основании этого акта проектная организация (разработчик проекта) производит корректировку сметной стоимости объекта.

Стоимость капремонта при хозспособе его выполнения

2.5.4.15. При составлении смет на капитальный ремонт, осуществляемый хозяйственным способом силами ремонтно-строительных подразделений учреждения, предприятия, следует иметь в виду следующие положения.

1) Сметная прибыль не начисляется (7) и не предусматривается в сметах на проведение ремонта.

2) Размер нормы накладных расходов, применяемых при определении сметной стоимости капитального ремонта, рекомендуется принимать на основании индивидуальной нормы накладных расходов. Индивидуальная норма накладных расходов определяется в среднем для учреждения, предприятия на основании соответствующих обосновывающих расчетов, выполненных в соответствии с положениями, изложенными далее.

Индивидуальная норма накладных расходов

2.5.4.16. «Индивидуальная норма» накладных расходов для учреждений, предприятий, осуществляющих капитальный ремонт основных фондов хозяйственным способом, разрабатывается в соответствии с п. 1.3 «Методических указаний по определению величины накладных расходов в строительстве» МДС 81-4.99 (16), с учетом действительного уровня накладных расходов за вычетом затрат, не имеющих отношения к капитальному ремонту или учтенных прямыми затратами по основной деятельности учреждения.

К таким затратам могут относиться расходы по содержанию и эксплуатации оборудования, амортизации и содержанию зданий и сооружений; расходы по испытаниям и опытам; расходы на служебные командировки и перемещения, служебные разъезды; расходы по подготовке кадров; расходы по содержанию лабораторий и конструкторских бюро; расходы по производственной практике и т.д.

Указанная норма утверждается руководством учреждения, предприятия.

См. «Методические указания по определению величин накладных расходов в строительстве» МДС 81-4.99, которые содержат: «Перечень статей затрат накладных расходов в строительстве» (приложение 4 к Методическим рекомендациям) и «Постатейная структура накладных расходов по элементам затрат» (приложение 6 к Методическим рекомендациям).

Стоимость капремонта при подрядном способе

2.5.4.17. При производстве капитального ремонта подрядным способом его стоимость определяется в соответствии с нормативными документами, перечисленными в приложении 1.1 к настоящему Пособию (см. пп. 15÷18).

При этом следует иметь в виду, что:

а) размер сметной прибыли устанавливается на основе:

- рекомендуемых общеотраслевых нормативов в размере 50 % к величине оплаты труда рабочих;

- индивидуальных норм для конкретной организации;

б) нормы накладных расходов принимаются (в % от фонда оплаты труда рабочих-строителей и механизаторов);

- 95 % - на основе укрупненных нормативов по основным видам строительства;

- 90 % - на основе нормативов по видам строительных и монтажных работ.

В фонд оплаты труда рабочих (используемый в качестве базы для исчисления накладных расходов и сметной прибыли) не включаются расходы на оплату труда рабочих, занятых на работах по транспортировке материалов и выработке электроэнергии, учитываемые в сметной документации стоимости материальных ресурсов (см. «Свод правил по определению стоимости строительства в составе проектной и предпроектной документации» (11) и Вестник Госстроя России, выпуск 2, 1998 г. (27)).

2.5.4.18. Размер средств на оплату труда, который должен предусматриваться в договорных ценах и сметах на строительство при оплате труда работников ремонтно-строительных организаций, определяется в соответствии с Методическими рекомендациями Госстроя России - МДС 83-1.99. (28).

2.5.4.19. Взаимоотношения заказчика (учреждения, предприятия) на разработку проектной документации и сторонней проектной организации устанавливаются заключенным между ними договором, определяющим содержание их правоотношений, права и обязанности сторон участников договора, стадийность разрабатываемой проектной документации, договорную стоимость, сроки выполняемых работ и т.п.

Стоимость разработки проектной документации на капитальный ремонт

Стоимость разработки проектной документации на капитальный ремонт рекомендуется определять на основе:

• Временного Сборника цен на составление проектной документации по капитальному ремонту жилых и общественных зданий (32). При этом к ценам указанного Сборника применяется инфляционный индекс;

• Справочника базовых цен на разработку технической документации для капитального ремонта строительных конструкций зданий и сооружений (30);

• Справочников базовых цен на проектные работы для строительства, а также действующих разделов Сборника цен на проектные работы для строительства с применением понижающего коэффициента не более 0,5 к предусмотренным в них ценам проектирования, в зависимости от объема работ по капитальному ремонту, учитывая, что цены в указанных нормативных документах предусмотрены для условий нового строительства (см. гл. 4.1 Разъяснений по применению Сборника цен и Справочников базовых цен на проектные работы для строительства) (31).

Базовые цены, установленные на основе перечисленных выше нормативов рекомендуется применять в качестве базы точки отсчета для достижения соглашения об уровне договорной цены на выполнение работы

Утверждение проектной (сметной) документации

2.5.4.20. Проектная, сметная, документация на проведение капитального ремонта утверждается, в порядке, принятом в учреждении, предприятии, в зависимости от его структуры и организационно-административной подчиненности.

Может быть рекомендован следующий порядок утверждения проектной документации на капитальный ремонт:

• по важнейшим и наиболее сложным объектам проектная (сметная) документация на капитальный ремонт утверждается руководителем учреждения, предприятия по представлению инстанции (отдела, цеха), заинтересованной в проведении капремонта (или руководством вышестоящей инстанции по подчиненности данного учреждения, предприятия, если такой порядок предусмотрен в соответствующей организационной системе). Принадлежность объекта к данной категории устанавливается при составлении годовых планов капитального ремонта учреждения, предприятия;

• по остальным объектам, вне зависимости от стоимости капитального ремонта - проектная (сметная) документация утверждается руководителем отдела, цеха по согласованию с руководителем вышестоящей инстанции учреждения, предприятия.

2.5.5. Приемка объекта после капитального ремонта

2.5.5.1. После завершения работ по капитальному ремонту (вне зависимости от способов его производства - хозяйственным или подрядным) объекты принимаются производственной Рабочей комиссией по предъявлению его заказчиком (учреждением, предприятием).

2.5.5.2. Производственная Рабочая комиссия по приемке объекта (Рабочая комиссия) назначается директором учреждения, предприятия изданием приказа, содержащего состав Комиссии, ее полномочия и сроки деятельности.

В состав Рабочей комиссии включаются представители:

службы технической эксплуатации учреждения, предприятия, являющегося заказчиком проведения капитального ремонта объекта;

органов государственного надзора - энергетического, санитарно-эпидемиологического, пожарного, охраны окружающей среды;

других органов государственного и ведомственного надзора, которым, в соответствии с их компетенцией, подконтролен принимаемый объект.

Приемка в эксплуатацию законченных капитальным ремонтом жилых зданий производится в соответствии с Правилами приемки в эксплуатацию законченных капитальным ремонтом жилых зданий ВСН-42-85(Р), с учетом изменений, утвержденных приказом Госстроя России от 6 мая 1997 г. № 17-16. (19).

2.5.5.3. При приемке объектов Комиссия руководствуется действующими нормами и техническими условиями.

2.5.5.4. Запрещается приемка объектов с недоделками, препятствующими их эксплуатации и ухудшающими санитарно-гигиенические условия и безопасность труда работающих.

2.5.5.5. Приемка объекта после завершения капитального ремонта оформляется Рабочей Комиссией составлением Акта по форме № ОС-3 (форма Акта приведена в приложении 9 к Пособию, пояснения по заполнению Акта приведены в его форме).

2.5.5.6. Техническая документация по выполненным работам и Акты-приемки отремонтированных объектов хранятся в учреждении наравне с документами по строительству объектов.

2.5.6. Основы оперативного планирования фонда оплаты труда и накладных расходов ремонтно-строительных подразделений учреждения, предприятия*)

*) Рекомендации предназначены для планирования деятельности ремонтно-строительных подразделений, если они имеются в учреждении, предприятии и выполняют работы по капитальному ремонту хозяйственным способом.

2.5.6.1. Предельную величину фонда оплаты труда (ФОТ)**), которая может быть предусмотрена для ремонтно-строительных подразделений при оперативном планировании их деятельности на соответствующий период (год, квартал, месяц) с учетом их загрузки и намечаемого объема работ, рекомендуется определять на основе следующих обоснований и расчетов.

**) В дальнейшем - норматив ФОТ для оперативного планирования - НФОТоп

1) Основой разработки нормативов ФОТ и накладных расходов***) является проектная и сметная документация на капитальный ремонт (строительство) объектов, подлежащих ремонту в планируемом году, а также МДС-81-1-99 - «Методические указания по определению стоимости строительной продукции на территории Российской Федерации» (15).

***) Особенности определения этих показателей при разработке технической (проектной) документации рассмотрен в гл. 2.5.4 настоящего Пособия (см. пп. 2.5.4.15; 2.5.4.16).

2) Для разработки нормативов ФОТоп и накладных расходов осуществляются следующие расчеты, основанные на показателях, выбранных из смет на выполняемый хозяйственным способом капитальный ремонт объектов.

Расчет производится по формуле:

![]() (1)

(1)

где

ФОТоп - фонд оплаты труда для оперативного планирования;

СмС - сметная стоимость капитального ремонта, выполняемого хозяйственным способом (без учета прибыли);

УМЗ - условные материальные затраты, учитывающие все затраты, предусмотренные сводным сметным расчетом за вычетом ФОТ и накладных расходов;

ННР - норматив накладных расходов (в % от ФОТ / 100), установленный по утвержденной учреждением, предприятием индивидуальной норме.

При этом рассчитываемые нормативы будут равны:

по фонду оплаты труда

![]() (2)

(2)

по накладным расходам

![]() (3)

(3)

где

ННРСМС - норматив накладных расходов, устанавливаемый в % % от стоимости капитального ремонта;

НР - накладные расходы.

3) На практике расчеты указанных нормативов целесообразно осуществлять с помощью формы таблицы 2.

Форма таблицы заполнена как пример расчета соответствующих показателей на основе ориентировочных данных.

|

__________________________ наименование учреждения, предприятия |

Утверждаю: _______________________ Руководитель учреждения, предприятия «___»_____________200__г. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Расчет нормативов ФОТ и накладных расходов На ______________ год

Руководитель подразделения (разработчика) ________________ подпись Разработчик таблицы ________________ подпись |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2.5.6.2. Планирование указанных в п. 2.5.6.1 показателей осуществляется в соответствии с данными по результатам выполненных в таблице расчетов - принимаются соответственно показатели граф 6 и 9 по итогу таблицы.

Эти показатели применяются при определении предельных значений фонда оплаты труда и накладных расходов, которые могут быть установлены ремонтно-строительному подразделению на год в следующем порядке:

по фонду оплаты труда:

ФОТ = Об ´ НФОТ (4)

в примере - 476 (на основе НФОТ = 47,6 % к объему)