ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО СТРОИТЕЛЬСТВУ И ЖИЛИЩНО-КОММУНАЛЬНОМУ КОМПЛЕКСУ

(ГОССТРОЙ РОССИИ)

МЕТОДИЧЕСКИЕ

УКАЗАНИЯ

ПО

ОПРЕДЕЛЕНИЮ СТОИМОСТИ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ

НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

МДС 81-1.99

Введены в действие постановлением

Госстроя России от 26 апреля 1999 г. №

31

Москва 1999

СОДЕРЖАНИЕ

РАЗРАБОТАНЫ Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном хозяйстве Госстроя России и Межрегиональным центром по ценообразованию в строительстве и промышленности строительных материалов Госстроя России (руководитель - В.А.Степанов, ответственный исполнитель - Л.Н. Крылов, исполнители - И.И. Дмитренко, В.Н. Маклаков, Г.А. Шанин, Т.Л. Грищенкова, А.В. Белов, Г.П. Шпунт).

РАССМОТРЕНЫ на заседании Межведомственной комиссии при Госстрое России по разработке документов по ценообразованию в строительстве.

ВНЕСЕНЫ Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном хозяйстве Госстроя России.

ПРИНЯТЫ И ВВЕДЕНЫ В ДЕЙСТВИЕ с 1 июля 1999 г. постановлением Госстроя России от 26 апреля 1999 г. № 31.

ВЗАМЕН «Порядка определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях рыночных отношений», введенного в действие с 01.04.94 письмом Госстроя России от 29.12.93 № 12-349 и «Методических рекомендаций по определению затрат на строительство временных зданий и сооружений, дополнительных затрат при производстве строительно-монтажных работ в зимнее время, затрат на содержание заказчика-застройщика и технического надзора, прочих работ и затрат при определении стоимости строительной продукции», введенных в действие письмом Минстроя России от 03.11.92 № БФ-925/12.

ВВЕДЕНИЕ

Настоящие Методические указания предназначены для определения стоимости строительства предприятий, зданий и сооружений, осуществляемого на территории Российской Федерации.

Методические указания разработаны в соответствии с действующим законодательством Российской Федерации и Положением о Госстрое России, утвержденным Постановлением Правительства Российской Федерации 25 января 1999 г. № 95.

Положения, приведенные в Методических указаниях, обязательны для всех предприятий и организаций независимо от принадлежности и форм собственности, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов.

Для строек, финансирование которых осуществляется за счет собственных средств предприятий, организаций и физических лиц, Методические указания носят рекомендательный характер.

Методические указания содержат основные сведения о системе ценообразования и сметного нормирования в строительстве, сложившейся в Российской Федерации в условиях развивающихся рыночных отношений.

Методические указания имеют в своем составе общие методические положения по определению стоимости строительства на всех стадиях разработки предпроектной и проектной документации, составлению сметных расчетов (смет), формированию договорных цен на строительную продукцию, рекомендации по проведению расчетов за выполненные подрядные работы, а также по использованию автоматизированных (компьютерных) систем.

Положения настоящего документа распространяются на объекты капитального ремонта зданий и сооружений всех отраслей народного хозяйства с учетом особенностей, отраженных в соответствующих методических документах Госстроя России.

В Методических указаниях приведены формы сметных документов и договорных цен на строительную продукцию, терминологический словарь основных понятий, используемых в системе ценообразования и сметного нормирования в строительстве для условий рынка.

В Методических указаниях учтены требования и положения правовых и нормативно-методических документов по состоянию на 1 марта 1999 г.

1. ОБЩИЕ СВЕДЕНИЯ О СИСТЕМЕ ЦЕНООБРАЗОВАНИЯ И СМЕТНОГО НОРМИРОВАНИЯ В СТРОИТЕЛЬСТВЕ В УСЛОВИЯХ РАЗВИТИЯ РЫНОЧНЫХ ОТНОШЕНИЙ

1.1. Общие положения

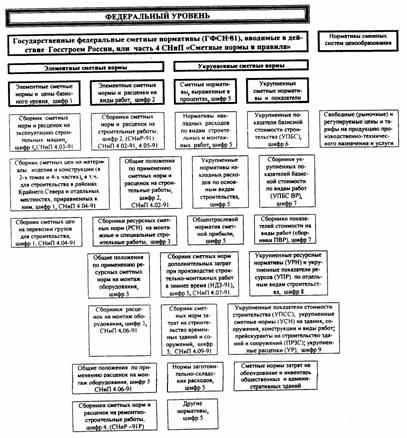

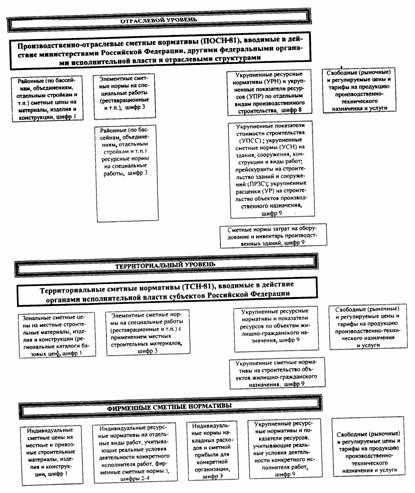

1.1.1. Действующая система ценообразования и сметного нормирования в строительстве включает в себя строительные нормы и правила - часть 4 СНиП «Сметные нормы и правила» (Государственные федеральные сметные нормативы - ГФСН-81) и другие сметные нормативные документы (в дальнейшем именуются - сметные нормативы), необходимые для определения сметной стоимости строительства. Они входят в «Перечень нормативных документов по строительству, действующих на территории Российской Федерации», выпускаемый систематически Госстроем России.

Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами и положениями, содержащими в себе необходимые требования, они служат основой для определения сметной стоимости строительства, реконструкции и капитального ремонта зданий и сооружений, расширения и технического перевооружения предприятий всех отраслей народного хозяйства.

1.1.2. Сметной нормой называется совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных, монтажных или других работ.

Главной функцией сметных норм является определение нормативного количества ресурсов, необходимых для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Сметные нормы могут быть использованы для определения потребности в затратах труда, строительных машинах, материалах, изделиях и конструкциях при разработке проектов организации строительства (ПОС) и проектов производства работ (ППР).

Сметными нормами предусмотрено производство работ в нормальных (стандартных) условиях, не осложненных внешними факторами. При производстве работ в особых условиях: стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами (безводность, высокогорность и др.) - к сметным нормам применяются коэффициенты, приводимые в общих положениях к сборникам нормативов.

Правила определения стоимости отдельных видов работ приводятся в технической части соответствующих сборников сметных норм.

1.2. Виды сметных нормативов и основы новой системы нормативов

1.2.1. Сметные нормативы подразделяются на следующие виды:

государственные федеральные сметные нормативы - ГФСН-81 (часть 4 СНиП «Сметные нормы и правила»);

производственно-отраслевые сметные нормативы - ПОСН-81 (часть 4 СНиП «Сметные нормы и правила»);

территориальные сметные нормативы - ТСН-81;

фирменные сметные нормативы - ФОН-81.

Вместе со «Сводом правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации» (СП 81-01-94), содержащим в своем составе основные правила разработки и применения сметных нормативов, а также определения сметной стоимости строительства, все сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве (табл. 1).

Основные понятия, применяемые в системе, приведены в терминологическом словаре (прил. 1).

Таблица 1

СМЕТНО-НОРМАТИВНАЯ БАЗА СИСТЕМЫ ЦЕНООБРАЗОВАНИЯ СМЕТНОГО НОРМИРОВАНИЯ В СТРОИТЕЛЬСТВЕ

Продолжение табл. 1

1.2.2. Сметные нормативы подразделяются на элементные и укрупненные (табл. 1).

К элементным сметным нормативам относятся:

элементные сметные нормы и цены базисного уровня на виды ресурсов, в том числе Сборник сметных норм и расценок на эксплуатацию строительных машин (СНиП 4.03-91), Сборник сметных цен на материалы, изделия и конструкции (СНиП 4.04-91), Сборник сметных цен на перевозки грузов для строительства (СНиП 4.04-91) и другие;

элементные сметные нормы и расценки на виды работ, в том числе сборники сметных норм и расценок на строительные работы (СНиР-91 или СНиП 4.02-91, СНиП 4.05-91) вместе с Общими положениями по их применению, сборники ресурсных сметных норм (РСН) на монтаж оборудования и специальные строительные работы, сборники сметных норм и расценок на ремонтно-строительные работы (СНиР-91р) и другие.

К укрупненным сметным нормативам относятся:

сметные нормативы, выраженные в процентах, в том числе:

нормативы накладных расходов по видам строительных и монтажных работ, а также укрупненные нормативы накладных расходов по основным видам строительства;

общеотраслевой норматив сметной прибыли;

сметные нормы дополнительных затрат при производстве строительно-монтажных работ в зимнее время (СНиП 4.07-91);

сметные нормы затрат на строительство временных зданий и сооружений (СНиП 4.09-91);

другие;

укрупненные сметные нормативы и показатели, в том числе укрупненные показатели базисной стоимости строительства (УПБС), укрупненные показатели базисной стоимости по видам работ (УПБС ВР), сборники показателей стоимости на виды работ (сборники ПВР), укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР) по отдельным видам строительства, сметные нормы затрат на оборудование и инвентарь общественных и административных зданий (НИАЗ), сметные нормы затрат на инструмент и инвентарь производственных зданий (НИПЗ) и другие.

Перечень действующих нормативно-методических документов Госстроя (Минстроя) России с их полным названием, на основании которых определяется стоимость строительства, приведен в прил. 2.

2. ОБЩИЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ СТОИМОСТИ СТРОИТЕЛЬСТВА

2.1. Основания для определения стоимости, классификация строительной продукции и виды сметной документации

2.1.1. Стоимость строительства новых, реконструкции, расширения и технического перевооружения действующих предприятий, зданий и сооружений (в дальнейшем - строительство предприятий, зданий и сооружений) - сумма денежных средств, требующихся для его осуществления, определяемая в составе предпроектных проработок (обоснований инвестиций).

Сметная стоимость строительства предприятий, зданий и сооружений - сумма денежных средств, необходимых для его осуществления в соответствии с проектными материалами.

Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом. На основе сметной документации осуществляются также учет и отчетность, хозяйственный расчет и оценка деятельности строительно-монтажных (ремонтно-строительных) организаций и заказчиков. Исходя из сметной стоимости определяется в установленном порядке балансовая стоимость вводимых в действие основных фондов по построенным предприятиям, зданиям и сооружениям.

При определении стоимости применяются такие понятия, как: новое строительство, расширение, реконструкция, техническое перевооружение и поддержание мощностей действующих предприятий, а также работ по капитальному ремонту зданий и сооружений.

К новому строительству относится возведение комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, зданий и сооружений, а также филиалов и отдельных производств, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе. Новое строительство осуществляется на свободных территориях в целях создания новой производственной мощности.

К расширению действующих предприятий относится строительство дополнительных производств на ранее созданном предприятии, а также возведение новых и расширение существующих отдельных цехов и объектов основного, подсобного и обслуживающего назначения на территории действующих предприятий или примыкающих к ним площадках в целях создания дополнительных или новых производственных мощностей.

К расширению действующих предприятий относится также строительство филиалов и производств, входящих в их состав, которые после ввода в эксплуатацию не будут находиться на самостоятельном балансе.

К реконструкции действующих предприятий относится переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня и осуществляемое по комплексному проекту на модернизацию предприятия в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, в основном без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды.

При реконструкции действующих предприятий могут осуществляться следующие мероприятия:

расширение отдельных зданий и сооружений основного, подсобного и обслуживающего назначения в случаях, когда новое высокопроизводительное и более совершенное по техническим показателям оборудование не может быть размещено в существующих зданиях;

строительство новых и расширение существующих цехов и объектов подсобного и обслуживающего назначения;

строительство на территории действующего предприятия новых зданий и сооружений того же назначения взамен ликвидируемых, дальнейшая эксплуатация которых по техническим и экономическим условиям признана нецелесообразной.

К техническому перевооружению действующих предприятий относится комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой технологии и новой техники, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, а также по совершенствованию общезаводского хозяйства и вспомогательных служб.

При техническом перевооружении действующих предприятий могут осуществляться установка на существующих производственных площадях дополнительного оборудования и машин, внедрение автоматизированных систем управления и контроля, применение радио, телевидения и других современных средств в управлении производством, модернизация и техническое переустройство природоохранных объектов, отопительных и вентиляционных систем, присоединение предприятий, цехов и установок к централизованным источникам тепло- и электроснабжения. При этом допускаются частичная перестройка (усиление несущих конструкций, замена перекрытий, изменение планировки существующих зданий и сооружений, а также другие мероприятия) и расширение существующих производственных зданий и сооружений, обусловленные габаритами размещаемого нового оборудования, и расширение существующих или строительство новых объектов подсобного и обслуживающего назначения (например, объектов складского хозяйства, компрессорных, котельных, кислородных станций и других объектов), если это связано с проводимыми мероприятиями по техническому перевооружению.

К поддержанию мощности действующего предприятия относятся мероприятия, связанные с постоянным возобновлением выбывающих в процессе производственной деятельности основных фондов. В основном это относится к добывающим отраслям и производствам.

К капитальному ремонту зданий и сооружений относятся работы по восстановлению или замене отдельных частей зданий (сооружений) или целых конструкций, деталей и инженерно-технического оборудования в связи с их физическим износом и разрушением на более долговечные и экономичные, улучшающие их эксплуатационные показатели.

2.1.2. Основанием для определения сметной стоимости строительства служат:

проект и рабочая документация (РД), включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости на оборудование, основные решения по организации и очередности строительства, принятые в проекте организации строительства (ПОС), а также пояснительные записки к проектным материалам;

действующие сметные нормативы, а также отпускные цены и транспортные расходы на оборудование, мебель и инвентарь;

отдельные, относящиеся к соответствующей стройке, решения федеральных и других органов государственного управления.

В случае, когда отсутствуют необходимые сметные нормативы в действующей сметно-нормативной базе, а также для специализированных строек (в том числе линейных), в составе проекта могут разрабатываться индивидуальные сметные нормы в соответствии с формами, приведенными в Методических указаниях о порядке разработки государственных элементных сметных норм на строительные, монтажные, специальные строительные и пусконаладочные работы, принятых и введенных в действие постановлением Госстроя России от 24 апреля 1998 г. № 18-40.

2.1.3. Формы сметной документации позволяют составлять ее в определенной последовательности, постепенно переходя от мелких к более крупным элементам строительства, представляющим собой вид работ (затрат) - объект - пусковой комплекс - очередь строительства - строительство (стройка) в целом.

Применительно к составлению сметной документации объектом строительства является отдельно стоящее здание (производственный корпус или цех, склад, вокзал, овощехранилище, жилой дом, клуб и т.п.) или сооружение (мост, тоннель, платформа, плотина и т.п.) со всеми относящимися к нему обустройствами (галереями, эстакадами и т.п.), оборудованием, мебелью, инвентарем, подсобными и вспомогательными устройствами, а также, при необходимости, с прилегающими к нему инженерными сетями и общеплощадочными работами (вертикальная планировка, благоустройство, озеленение и т.п.).

Если на строительной площадке по проекту возводится только один объект основного назначения, без строительства подсобных и вспомогательных объектов (например: в промышленности - здание цеха основного назначения; на транспорте - здание железнодорожного вокзала; в жилищно-гражданском строительстве - жилой дом, театр, здание школы и т.п.), то понятие «объект» может совпадать с понятием «стройка».

Пусковой комплекс - совокупность нескольких объектов (или их частей) основного производственного и вспомогательного назначения, энергетического, транспортного и складского хозяйства, связи, внутриплощадочных инженерных коммуникаций, благоустройств и других объектов, являющихся частью стройки или ее очереди, ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг, предусмотренных проектом, и нормальные условия труда для обслуживающего персонала согласно действующим нормам.

Очередь строительства - часть строительства, состоящая из группы зданий, сооружений и устройств, ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг, предусмотренных проектом. Может состоять из одного или нескольких пусковых комплексов.

Стройка - совокупность зданий и сооружений различного назначения, строительство, расширение или реконструкция которых осуществляются на объем продукции, определенный в предпроектных проработках (обоснованиях инвестиций) по единой проектной документации в объеме, определенном сводным сметным расчетом или сводкой затрат.

2.1.4. Сметная стоимость строительства в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций подразделяется по следующим элементам:

стоимость строительных работ;

стоимость работ по монтажу оборудования (монтажных работ);

затраты на приобретение (изготовление) оборудования, мебели и инвентаря;

прочие затраты.

2.1.5. Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и др.

Сметная документация составляется в установленном порядке независимо от метода осуществления строительства - подрядным или хозяйственным способом.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД), рабочих чертежей.

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются договорные цены на объекты.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить, как правило, в целом по стройке размер (лимит) средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (например: компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных правительственными решениями, и т.п.).

Сводные сметные расчеты стоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводка затрат - это сметный документ, определяющий стоимость строительства предприятий, зданий, сооружений или их очередей в случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения. Она составляется по форме № 2 приведенной в прил. 3.

2.1.6. Одновременно со сметной документацией по желанию пользователя в составе проекта и РД могут разрабатываться ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, и ведомость сметной стоимости объектов и работ по охране окружающей среды.

Ведомость сметной стоимости объектов, входящих в пусковой комплекс, составляется по форме № 6, приведенной в прил. 3, в том случае, когда строительство и ввод в эксплуатацию предприятия, здания и сооружения предусматривается осуществлять отдельными пусковыми комплексами. Эта ведомость включает в себя сметную стоимость входящих в состав пускового комплекса объектов, а также общеплощадочных работ и затрат.

Ведомость сметной стоимости объектов и работ по охране окружающей природной среды составляется в том случае, когда при строительстве предприятия, здания и сооружения предусматривается осуществлять мероприятия по охране окружающей природной среды. Ведомость может составляться по форме № 8, приведенной в прил. 3. При этом в ней, как правило, сохраняется нумерация объектов и работ, принятая в сводном сметном расчете. В ведомость включается только сметная стоимость объектов и работ, непосредственно относящихся к природоохранным мероприятиям.

2.2. Основные положения системы ценообразования и сметного нормирования в строительстве и методы определения сметной стоимости

2.2.1. Для определения сметной стоимости строительства предприятий, зданий и сооружений (или их очередей) составляется следующая документация:

в составе проекта:

сводка затрат (при необходимости);

сводный сметный расчет стоимости строительства;

объектные и локальные сметные расчеты;

сметные расчеты на отдельные виды затрат;

в составе рабочей документации (РД) - объектные и локальные сметы.

2.2.2. Стоимость работ в локальных сметах (расчетах) в составе сметной документации может приводиться в двух уровнях цен:

в базисном уровне, определяемом на основе действующих сметных норм и цен (1991 или 1984 г.);

в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

2.2.3. Сметная документация составляется с учетом информации о текущем изменении цен на различные применяемые в строительстве ресурсы. Эта информация может быть получена на договорной основе в региональных центрах по ценообразованию в строительстве (РЦЦС), Межрегиональном центре по ценообразованию в строительстве и промышленности строительных материалов (МЦЦС) Госстроя России, а также в органах государственной статистики.

2.2.4. При составлении смет (расчетов) могут применяться следующие методы определения стоимости:

ресурсный;

базисно индексный;

ресурсно-индексный;

базисно компенсационный;

на основе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

2.2.5. Ресурсный метод определения стоимости - калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

2.2.6. Базисно индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне.

На различных стадиях инвестиционного процесса для определения стоимости в текущем (прогнозном) уровне цен используется система текущих и прогнозных индексов, дифференцированная по элементам технологической структуры капитальных вложений и по уровню укрупнения строительной продукции. Расчет индексов цен на строительную продукцию, учитывающих рыночные изменения ценовых показателей на материально-технические, трудовые и другие ресурсы, производится в порядке, указанном в письме Минстроя России от 13.11.96 № ВБ-26/12-367.

Приведение в уровень текущих (прогнозных) цен производится путем перемножения базисной стоимости по строкам сметы и каждому из элементов технологической структуры капитальных вложений на соответствующий индекс по отрасли (подотрасли), виду работ с последующим суммированием итогов сметного документа по соответствующим графам.

2.2.7. Ресурсно-индексный метод - это сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

2.2.8. Базисно компенсационный метод - это суммирование стоимости работ и затрат, исчисленных в базисном уровне сметных цен, и дополнительных затрат, связанных с изменениями цен и тарифов на потребляемые в строительстве ресурсы (материальные, технические, энергетические, трудовые, оборудование, инвентарь, услуги и пр.).

2.2.9. Метод применения банка данных о стоимости ранее построенных или запроектированных объектов - это использование при проектировании объекта стоимостных данных по ранее построенным или запроектированным аналогичным зданиям и сооружениям.

2.3. Автоматизация выпуска смет

2.3.1. При выпуске и обработке сметной документации следует максимально использовать современную вычислительную технику и программные средства. Применение указанных средств позволяет:

автоматизировать выпуск сметной документации и расчеты за выполненные работы;

использовать различные методы определения стоимости строительства (ресурсный, базисно индексный, ресурсно-индексный и др.;

обеспечивать контроль за расходованием денежных средств и списанием материальных ресурсов и др.;

автоматизировать составление региональных сборников единичных расценок при переходе на новые сметные нормы и цены с 2001 г. согласно постановлению Госстроя России от 11.02.98 № 18-15 и др.

Автоматизированные (компьютерные) системы, используемые при разработке и выпуске сметно-нормативной базы и сметной документации, должны отвечать соответствующим стандартам и пройти сертификацию Госстроя России.

3. ПОРЯДОК СОСТАВЛЕНИЯ СМЕТНОЙ ДОКУМЕНТАЦИИ НА ТРОИТЕЛЬСТВО

3.1. Локальные сметные расчеты

3.1.1. Общие положения

3.1.1.1. Локальные сметные расчеты (сметы) на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются исходя из следующих данных:

параметров зданий, сооружений, их частей и конструктивных элементов, принятых в проектных решениях;

объемов работ, принятых из ведомостей строительных и монтажных работ и определяемых по проектным материалам;

номенклатуры и количества оборудования, мебели и инвентаря, принятых из заказных спецификаций, ведомостей и других проектных материалов;

действующих сметных нормативов и показателей на виды работ, конструктивные элементы, а также рыночных и регулируемых цен и тарифов на продукцию производственно-технического назначения и услуги.

3.1.1.2. Локальные сметные расчеты (сметы) составляются:

а) по зданиям и сооружениям:

на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т.п.), приобретение приспособлений, мебели, инвентаря и др.;

б) по общеплощадочным работам:

на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

3.1.1.3. При проектировании сложных зданий и сооружений, осуществлении разработки технической документации для строительства несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот же вид работ двух и более локальных сметных расчетов (смет).

3.1.1.4. В локальных сметных расчетах (сметах) производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы «нулевого цикла») и надземную часть.

Локальный сметный расчет (смета) может иметь разделы:

по строительным работам - земляные работы; фундаменты и стены подземной части; стены; каркас; перекрытия, перегородки; полы и основания; покрытия и кровли; заполнение проемов; лестницы и площадки; отделочные работы; разные работы (крыльца, отмостки и прочее) и т.п.;

по специальным строительным работам - фундаменты под оборудование; специальные основания; каналы и приямки; обмуровка, футеровка и изоляция; химические защитные покрытия и т.п.;

по внутренним санитарно-техническим работам - водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т.п.;

по установке оборудования - приобретение и монтаж технологического оборудования; технологические трубопроводы; металлические конструкции (связанные с установкой оборудования) и т.п.

3.1.1.5. Стоимость, определяемая локальными сметными расчетами (сметами), включает в себя прямые затраты, накладные расходы и сметную прибыль.

Прямые затраты учитывают стоимость оплаты труда рабочих, материалов, изделий, конструкций и эксплуатации строительных машин.

Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

Сметная прибыль - сумма средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование. Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

Начисление накладных расходов и сметной прибыли при составлении локальных сметных расчетов (смет) без деления на разделы производится в конце расчета (сметы), за итогом прямых затрат, а при формировании по разделам - в конце каждого раздела и в целом по сметному расчету (смете).

3.1.1.6. Локальные сметные расчеты (сметы) составляются по формам, приведенным в прил. 3.

При использовании ресурсного или ресурсно-индексного метода применяется форма № 4, в которой производятся выделение, суммирование ресурсных показателей с определением стоимости в соответствующем уровне цен, или форма № 5, на основе которой в составе локальной ресурсной ведомости выделяются и суммируются ресурсные показатели, а затем по форме № 4 определяется стоимость работ (размер затрат).

3.1.1.7. В случаях, когда в соответствии с проектными решениями осуществляются разборка конструкций или снос зданий и сооружений по конструкциям, материалам и изделиям, пригодным для повторного применения, за итогом локальных сметных расчетов (смет) на разборку, снос (перенос) зданий и сооружений справочно приводятся возвратные суммы, т.е. суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений. Эти суммы не исключаются из итога локального сметного расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием «В том числе возвратные суммы» и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества, получаемых для последующего использования конструкций, материалов и изделий. Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке в места складирования.

Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности реализации учитывается по сложившимся в регионе ценам.

В случае невозможности использования или реализации материалов от разборки или попутной добычи, подтвержденной соответствующими документами, их стоимость в возвратных суммах не учитывается.

Конструкции, материалы и изделия, учитываемые в возвратных суммах, следует отличать от так называемых оборачиваемых материалов (опалубка, крепление и т.п.), применяемых в соответствии с технологией строительного производства по несколько раз при выполнении отдельных видов работ. Неоднократная их оборачиваемость учтена в сметных нормах и составляемых на их основе расценках на соответствующие конструкции и виды работ.

3.1.1.8. Стоимость оборудования, мебели и инвентаря включается в локальные сметные расчеты (сметы) согласно положениям, предусмотренным в подразд. 3.4.

При использовании оборудования, числящегося в основных фондах, пригодного для дальнейшей эксплуатации и намечаемого к демонтажу и переносу в строящееся (реконструируемое) здание, в локальных сметных расчетах (сметах) предусматриваются только средства на демонтаж и повторный монтаж этого оборудования, а за итогом сметы справочно показывается его балансовая стоимость, учитываемая в общем лимите стоимости для определения технико-экономических показателей проекта.

3.1.1.9. При составлении локальных сметных расчетов (смет) на работы по реконструкции, расширению и техническому перевооружению действующих предприятий, зданий и сооружений учитываются усложняющие факторы и условия производства таких работ.

При применении сборников СНиР-91 и расценок на монтаж оборудования указанные особенности учитываются с помощью коэффициентов, приведенных в прил. 4 к «Общим положениям по применению сметных норм и расценок на строительные работы» (СНиП 4.02-91, СНиП 4.05-91) и в технической части (п. 2.1) «Общих положений по применению расценок на монтаж оборудования» (СНиП 4.06-91).

Иные повышающие коэффициенты в сметной документации не применяются.

В расценках сборника 46 «Работы при реконструкции зданий и сооружений» (СНиП 4.02-91, СНиП 4.05-91) влияние указанных факторов предусмотрено и дополнительному учету не подлежит.

3.1.2. Особенности применения ресурсного и ресурсно-индексного методов

3.1.2.1. При применении ресурсного (ресурсно-индексного) метода в качестве исходных данных для определения прямых затрат в локальных сметных расчетах (сметах) выделяются следующие ресурсные показатели:

трудоемкость работ (чел. - ч) для определения размеров оплаты труда рабочих, выполняющих соответствующие работы и обслуживающих строительные машины;

время использования строительных машин (маш. - ч);

расход материалов, изделий (деталей) и конструкций (в принятых физических единицах измерения: м3, м2, т и пр.).

3.1.2.2. Для выделения ресурсных показателей могут использоваться:

а) проектные материалы (в составе проектов, РД) о потребных ресурсах:

ведомости потребности материалов (ВМ) и сводные ведомости потребности материалов (СВМ), составляемые раздельно на конструкции, изделия и детали (спецификации) и на остальные строительные материалы, необходимые для производства строительных, специальных строительных и монтажных работ;

данные о затратах труда рабочих и времени использования строительных машин, приводимые в разделе проекта «Организация строительства» (в проекте организации строительства - ПОС, в проекте организации работ - ПОР или в проекте производства работ - ППР);

б) сборники нормативных показателей расхода материалов на основные виды строительных, монтажных и специальных строительных работ, введенные в действие Госстроем (Минстроем) России в период с 1993 по 1998 г. Перечень действующих сборников приведен в письме Госстроя России от 15.01.98 № ВБ-20-8/12.

Отдельные показатели по трудозатратам и потребности в строительных машинах могут уточняться с использованием действующей сметно-нормативной базы.

3.1.3. Порядок определения сметных затрат по оплате труда рабочих

3.1.3.1. Заказчик и подрядчик вправе самостоятельно, по согласованным расчетам определять в составе договорных цен на строительную продукцию (работы, услуги) размер средств на оплату труда работников, занятых в основной деятельности, в том числе надбавок, доплат, стимулирующих и компенсирующих выплат, с отнесением их на себестоимость продукции (работ, услуг), в соответствии с п.3 прил.2 «Типовых методических рекомендаций по планированию и учету себестоимости строительных работ», утвержденных Минстроем России 04.12.95 № БЕ-11-260/7.

3.1.3.2. В составе затрат на оплату труда рабочих отражаются все расходы по оплате труда производственных рабочих, включая рабочих, не состоящих в штате, и линейного персонала при включении его в состав работников бригад (участков), занятых непосредственно на строительных работах, а также рабочих, осуществляющих перемещение материалов и оборудования в пределах рабочей зоны и от приобъектного склада до места укладки или монтажа.

Затраты на оплату труда рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на эксплуатацию строительных машин.

В указанных статьях не отражается оплата труда рабочих вспомогательных производств, обслуживающих и прочих хозяйств строительной организации; рабочих, занятых на некапитальных работах (включая работы по возведению временных зданий и сооружений) и других работах, осуществляемых за счет накладных расходов (благоустройство строительных площадок, подготовка объектов к сдаче в эксплуатацию и т.п.), а также оплата труда рабочих, занятых погрузкой, разгрузкой и доставкой материалов до приобъектного склада, включая их разгрузку с транспортных средств на приобъектном складе.

3.1.3.3. Расчет средств на оплату труда зависит от метода определения сметной стоимости строительно-монтажных работ и наличия исходной информации по конкретной строительно-монтажной организации. Порядок определения средств на оплату труда приведен в прил. 4.

3.1.3.4. Размеры средств на оплату труда могут индексироваться в соответствии с действующими законодательными и нормативными правовыми актами и производиться независимо от источника финансирования строительства.

3.1.4. Порядок определения сметных затрат на эксплуатацию строительных машин

3.1.4.1. В составе локальных сметных расчетов (смет) затраты на эксплуатацию строительных машин определяются исходя из данных о времени использования (нормативная потребность) необходимых машин (маш. - ч) и соответствующей цены 1 маш. - ч эксплуатации машин.

3.1.4.2. Нормативная потребность в строительных машинах может определяться:

на основе выделения и суммирования в локальной ресурсной ведомости или в локальном ресурсном сметном расчете (смете) ресурсных показателей на машины, применяемые на объекте (при выполнении работы), с сопоставлением полученных результатов с данными ПОС, согласованного с подрядчиком, или ППР с выбором наиболее приемлемого для пользователя варианта;

по данным ПОС, согласованного с подрядчиком;

по данным ППР.

3.1.4.3. Определение стоимости эксплуатации строительных машин осуществляется:

в базисном уровне - по Сборнику сметных норм и расценок на эксплуатацию строительных машин (СНиП 4.03-91);

в текущем (прогнозном) уровне - на основе информации о текущих (прогнозных) ценах на эксплуатацию строительных машин.

3.1.4.4. Информация о текущих ценах на эксплуатацию строительных машин может быть получена в РЦЦС, от подрядных строительно-монтажных организаций, трестов (управлений) механизации или других организаций, в распоряжении которых находится строительная техника.

Для определения стоимости 1 маш. - ч эксплуатации строительных машин расчетным путем может быть использован порядок, приведенный в прил. 5.

3.1.4.5. Текущий уровень сметных цен на эксплуатацию соответствующего вида строительных машин может быть определен на основе базисного уровня цен, приведенных в Сборнике сметных норм и расценок на эксплуатацию строительных машин (СНиП 4.03-91), и индексов изменения стоимости машин, рассчитанных исходя из имеющейся информации о текущих ценах на эксплуатацию машин. При этом может быть использован как прямой счет (путем калькулирования), так и метод унифицированных ресурсно-технологических моделей (РТМ) по соответствующим группам машин, в которых приводятся данные о потребности в материальных ресурсах, и базисная стоимостная оценка этих ресурсов, сопоставляемая с текущим уровнем цен.

3.1.4.6. Подрядным организациям, имеющим на своем балансе строительные машины, а также получающим их для работы из других организаций, рекомендуется вести на компьютерной основе и постоянно поддерживать в рабочем состоянии ведомости исходных данных о стоимости эксплуатации строительных машин. Ведомости следует заполнять по форме таблицы СНиП 4.03-91 с указанием по каждой машине стоимости по элементам затрат в базисном и в текущем уровне цен.

3.1.4.7. При использовании строительных машин на условиях лизинга (аренды) следует руководствоваться письмом Госстроя России от 18.03.98 № ВБ-20-98/12 «Об учете лизинговых платежей в сметной документации». Размер лизинговых платежей по этим машинам определяется как разница между полной суммой лизинговых платежей и постоянными эксплуатационными затратами, учтенными в стоимости эксплуатации строительных машин. Постоянные эксплуатационные затраты определяются по расчету, исходя из балансовой стоимости отданных в лизинг машин. В сводный сметный расчет на строительство необходимые для указанных целей средства включаются отдельной строкой в гл. 9 «Прочие работы и затраты» (графы 7 и 8).

3.1.5. Порядок определения сметной стоимости материальных ресурсов

3.1.5.1. В составе локальных сметных расчетов (смет) стоимость материальных ресурсов определяется исходя из данных о нормативной потребности материалов, изделий (деталей) и конструкций (в физических единицах измерения: м3, м2, т и пр.) и соответствующей цены на вид материального ресурса. Стоимость материальных ресурсов включается в состав сметной документации независимо от того, кто их приобретал - заказчик или подрядчик.

3.1.5.2. Нормативная потребность в материальных ресурсах может определяться:

на основе выделения и суммирования в локальных ресурсных ведомостях или в локальных ресурсных сметных расчетах (сметах) ресурсных показателей на материалы, изделия (детали) и конструкции, используемые при сооружении объекта (выполнении работ), с сопоставлением полученных результатов с данными из проектных материалов (ведомости потребности материалов - ВМ, сводные ведомости материалов - СВМ) и выбором наиболее приемлемого для пользователей варианта;

по проектным материалам (проекту или РД): ВМ и СВМ, а также спецификации в составе РД.

3.1.5.3. Стоимость материальных ресурсов определяется:

в базисном уровне цен - по Сборнику сметных цен на материалы, изделия и конструкции (СНиП 4.04-91) и действующим региональным сборникам (каталогам) сметных цен;

в текущем уровне цен - по фактической стоимости материалов, изделий и конструкций с учетом транспортных и заготовительно-складских расходов, оплаты процентов за кредит, предоставляемый поставщиком в соответствии с договором поставки, наценок (надбавок), комиссионных вознаграждений, уплаченных снабженческим внешнеэкономическим организациям, оплаты услуг товарных бирж, включая брокерские услуги, таможенных пошлин.

3.1.5.4. Определение текущих цен на материальные ресурсы по конкретной стройке осуществляется на основе исходных данных, получаемых от подрядной организации, с учетом правил, предусмотренных СП 81-01-94.

Стоимость материальных ресурсов отечественного производства определяется в соответствии с «Методическими рекомендациями по формированию и применению свободных цен и тарифов на продукцию, товары и услуги», утвержденными Минэкономики России 06.12.95 № СИ-484/7-982.

Для продукции естественных монополий применяются цены и тарифы, по которым осуществляется государственное регулирование, в том числе тарифы на электрическую и тепловую энергию, тарифы на железнодорожные, речные и морские перевозки и др.

Стоимость импортной продукции (оборудования, материалов, изделий и конструкций) определяется в основном по закупкам, осуществляемым за счет собственных валютных средств организаций, предприятий и объединений, - в соответствии с положениями, приведенными в письме Комитета цен при Минэкономики России от 09.06.92 № 01-17/304-06 «О порядке определения цен на импортные товары народного потребления, закупаемые организациями, предприятиями и объединениями за счет собственных валютных средств или товарообмену», согласованном с Минфином России, с учетом последующих изменений и дополнений.

По указанным закупкам свободные (рыночные) цены устанавливаются самостоятельно организациями, предприятиями и объединениями, закупившими импортную продукцию.

Свободная (рыночная) цена складывается из:

внешнеторговой (контрактной) цены (таможенной стоимости), включая расходы в иностранной валюте по доставке продукции до границы России (до границы бывшего СССР, а также по территории стран, входивших в состав бывшего СССР и внедривших национальную валюту), пересчитанной в рубли по курсу Центрального банка Российской Федерации, действующему на дату принятия грузовой таможенной декларации к таможенному оформлению;

таможенных платежей, состоящих из таможенной пошлины, сборов за таможенное оформление, других таможенных платежей, установленных законодательством Российской Федерации;

прочих расходов по закупке, транспортировке и реализации, относимых на издержки, включая транспортные расходы, страховые платежи, процент за кредит по ссудам банков, расходы по хранению, стоимость погрузочно-разгрузочных работ, комиссионные вознаграждения посредникам, расходы по реализации;

налога на добавленную стоимость (НДС), начисляемого в порядке, предусмотренном письмом Минфина России, Комитета Российской Федерации по политике цен и Госналогслужбы России от 31.05.93 № 66/№ 01-17/752-06.

3.1.5.5. Калькуляция стоимости (ведомость) текущих сметных цен на материалы, изделия и конструкции составляется по элементам затрат.

В составе транспортных расходов учитываются также особенности провоза тяжеловесных грузов, сообщенные письмом Минстроя России от 24.07.97 № ВБ-20-190/12. В соответствии с Постановлением Правительства Российской Федерации от 14.10.96 № 1211 «Об установлении временных ставок платы за провоз тяжеловесных грузов по федеральным автомобильным дорогам и использовании средств, получаемых от взимания этой платы» плата за провоз тяжеловесных грузов при проезде по автомобильным дорогам общего пользования относится на себестоимость строительной продукции. Средства на оплату за провоз тяжеловесных грузов следует включать в стоимость материалов, изделий и конструкций (в состав стоимости транспортных услуг). Ставки платы за провоз тяжеловесных грузов по федеральным автодорогам устанавливаются Минтрансом России по согласованию с Минфином России.

3.1.5.6. Текущий уровень сметных цен на материальные ресурсы может быть определен на основе базисного уровня сметных цен, приведенных в Сборнике сметных цен на материалы, изделия и конструкции (СНиП 4.04-91) и в региональных сборниках (каталогах) сметных цен и индексов изменения стоимости материалов, рассчитанных исходя из имеющейся информации о текущих ценах на материальные ресурсы.

3.1.5.7. На основе данных подрядных строительно-монтажных организаций и результатов статистических наблюдений о ценах на строительные материалы, детали и конструкции в каждом регионе (республике в составе Российской Федерации, крае, области) для составления инвесторских смет рекомендуется силами РЦЦС разработать и постоянно поддерживать в рабочем состоянии на компьютерной основе региональные ведомости текущих сметных цен на материалы, изделия и конструкции.

В аналогичном порядке могут составляться указанные ведомости для специализированного строительства и для построечных цен, формируемых для отдельных крупных строек.

3.1.6. Порядок определения накладных расходов

3.1.6.1. Накладные расходы в локальной смете определяются на основе:

общеотраслевых укрупненных нормативов по основным видам строительства;

нормативов накладных расходов по видам строительных и монтажных работ;

индивидуальной нормы для конкретной организации.

Окончательное решение по вопросу варианта исчисления накладных расходов принимается заказчиком и подрядной организацией.

3.1.6.2. Нормы накладных расходов определяются в соответствии с Методическими рекомендациями с изменениями и дополнениями к ним (письма Минстроя России от 30.10.92 № БФ-907/12 и от 13.11.96 № ВБ-26/12-368) с учетом Перечня статей затрат накладных расходов, приведенного в прил. 6.

3.1.7. Порядок определения величины сметной прибыли

3.1.7.1. Сметная прибыль определяется в локальных сметах в соответствии с Методическими рекомендациями (письмо Минстроя России от 30.10.92 № БФ-906/12) с последующими изменениями и дополнениями.

3.1.7.2. Размер сметной прибыли определяется на основе:

рекомендуемых общеотраслевых нормативов в размере 50 % размера оплаты труда рабочих или 12 % суммы прямых сметных затрат и накладных расходов;

индивидуальной нормы для конкретной организации.

3.2. Объектные сметные расчеты (сметы)

3.2.1. Объектные сметные расчеты (сметы) составляются в текущем уровне цен по форме № 3 прил. 2 на объекты в целом путем суммирования данных локальных сметных расчетов (смет) с группировкой работ и затрат по соответствующим графам сметной стоимости «строительных работ», «монтажных работ», «оборудования, мебели и инвентаря», «прочих затрат».

С целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, дополнительно включаются средства на покрытие лимитированных затрат, в том числе:

на удорожание работ, выполняемых в зимнее время, стоимость временных зданий и сооружений и другие затраты, включаемые в сметную стоимость строительно-монтажных работ и предусматриваемые в составе главы «Прочие работы и затраты» сводного сметного расчета стоимости строительства, - в соответствующем проценте для каждого вида работ или затрат от итога строительно-монтажных работ по всем локальным сметам;

часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, - в размере, согласованном заказчиком и подрядчиком для включения в состав твердой договорной цены на строительную продукцию.

При расчетах между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика. В этом случае объемы фактически выполняемых работ фиксируются в обосновывающих расчеты документах, в том числе и тех работ, которые дополнительно могут возникать при изменении заказчиком в ходе строительства ранее принятых проектных решений. В договоре подряда должны предусматриваться порядок и сроки согласования дополнительной сметы в случае изменений, вносимых в техническую документацию после принятия ее в производство работ исполнителем.

3.2.2. В тех случаях, когда стоимость объекта определена по одной локальной смете, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет. При совпадении понятий объекта и стройки в сводный сметный расчет стоимости строительства включаются также данные из локальных смет.

При составлении на один и тот же вид работ двух или более локальных сметных расчетов (смет) эти расчеты (сметы) объединяются в объектный сметный расчет (смету) в одну строку под общим названием.

3.2.3. В объектном сметном расчете (смете) построчно и в итоге приводятся показатели единичной стоимости на 1 м3 объема, 1 м2 площади зданий и сооружений, 1 м протяженности сетей и т.п.

3.2.4. За итогом объектного сметного расчета (сметы) справочно показываются возвратные суммы, которые являются итоговым результатом возвратных сумм, предусмотренных локальными сметными расчетами (сметами).

3.2.5. При размещении в жилых зданиях встроенных или пристроенных предприятий (организаций) торговли, общественного питания и коммунально-бытового обслуживания объектные сметные расчеты (сметы) составляются отдельно для жилых зданий и предприятий (организаций). Распределение стоимости общих конструкций и устройств между жилой частью здания и встроенным (пристроенным) помещением производится в порядке, предусмотренном п. 13.3.4 СП 81-01-94.

Допускается составление одного сметного расчета (сметы) с выделением за его (ее) итогом стоимости жилой части здания, встроенных и пристроенных помещений.

3.2.6. Объектные сметные расчеты могут составляться с использованием укрупненных сметных нормативов (показателей), а также стоимостных показателей по объектам-аналогам.

Выбор аналога осуществляется на основе строящихся или построенных объектов, сметы которых составлены по рабочим чертежам. При выборе аналога должно обеспечиваться максимальное соответствие характеристик проектируемого объекта и объекта-аналога по производственно-технологическому или функциональному назначению и по конструктивно-планировочной схеме. С этой целью анализируется сходство объекта-аналога с будущим объектом, вносятся в стоимостные показатели объекта-аналога, требуемые коррективы в зависимости от изменения конструктивных и объемно-планировочных решений, учитываются особенности, зависящие от намечаемого технологического процесса, а также отдельно делаются поправки по уровню стоимости для района строительства.

Выбор единицы измерения при составлении сметных расчетов по данным смет к рабочим чертежам аналогичных объектов производится в зависимости от типа здания (сооружения) или вида конструктивного элемента (вида работ).

Единица измерения, к которой приводится стоимость объекта-аналога, должна наиболее достоверно отражать конструктивные и объемно-планировочные особенности объекта.

3.3. Порядок составления сметных расчетов на отдельные виды затрат

3.3.1. Сметные расчеты на отдельные виды затрат, необходимые для определения сметного лимита, если эти виды затрат не учтены в сметных нормативах, составляются в том же порядке, что и локальные сметные расчеты. При этом используются формы локальных сметных расчетов (смет).

3.3.2. При наличии нормативов, выраженных в процентах от полной сметной стоимости или сметной стоимости строительно-монтажных работ, сметные расчеты не составляются. В этом случае в главы сводных сметных расчетов стоимости строительства «Подготовка территории строительства», «Прочие работы и затраты», «Подготовка эксплуатационных кадров» отдельной строкой включаются средства, исходя из установленного (имеющегося) норматива.

3.4. Порядок определения стоимости оборудования, мебели и инвентаря в составе сметных расчетов и смет

3.4.1. Общие положения

3.4.1.1. При составлении сметных расчетов и смет в них раздельно определяется стоимость:

оборудования, предназначенного для производственных нужд;

инструмента и инвентаря производственных зданий;

оборудования и инвентаря, предназначенных для общественных и административных зданий.

3.4.1.2. В сметных расчетах и сметах на строительство предприятий, зданий и сооружений учитывается стоимость предусмотренного проектом оборудования (монтируемого и не требующего монтажа), предназначенного для обеспечения функционирования предприятия, здания и сооружения и подразделяемого по своему назначению на:

технологическое, энергетическое, подъемно-транспортное, насосно-компрессорное и другое;

приборы, средства контроля, автоматики, связи;

инженерное оборудование зданий и сооружений;

транспортные средства, включая принимаемый на баланс застройщика подвижной состав для перевозки грузов по железнодорожным путям, предусмотренным проектом, а также специальный железнодорожный подвижной состав, не передаваемый на баланс МПС России, и другие виды транспортных средств для перевозки массовых и немассовых грузов;

машины по уборке территорий цехов;

оборудование средств пожаротушения;

оборудование вычислительных центров, лабораторий, мастерских различного назначения, медицинских кабинетов;

оборудование для первоначального оснащения вновь вводимых в действие общежитий, объектов коммунального хозяйства, просвещения, культуры, здравоохранения, торговли.

В процессе составления сметной документации целесообразно руководствоваться классификацией оборудования по его видам, функциональному назначению, условиям изготовления и поставки, приведенной в прил. Д СП 81-01-94.

3.4.1.3. Сметная стоимость оборудования определяется по ценам франко-приобъектный склад строительства или франко-место, определенное договором подряда, для передачи оборудования в монтаж.

Указанные цены складываются из цены приобретения оборудования у поставщика (организации-посредника), транспортных расходов, заготовительно-складских расходов, принимаемых при составлении сметной документации на строительство.

3.4.2. Основные принципы определения сметной стоимости оборудования

3.4.2.1. Сметная стоимость оборудования определяется по ценам франко-приобъектный склад или франко-место передачи, предусмотренным договором подряда. Она складывается как сумма всех затрат на его приобретение и доставку на приобъектный склад или место передачи в монтаж.

Составляющими сметной стоимости являются:

свободная (рыночная) цена приобретения оборудования;

стоимость запасных частей;

стоимость тары, упаковки и реквизита;

транспортные расходы и услуги посредников или снабженческо-сбытовых организаций;

расходы на комплектацию;

заготовительно-складские расходы;

другие затраты, относимые к стоимости оборудования.

3.4.2.2. Основой для определения стоимости оборудования в сметной документации на строительство являются цены, по которым оно может быть приобретено у поставщиков.

Свободные оптовые и отпускные цены на продукцию производственно-технического назначения формируются в соответствии с «Методическими рекомендациями по формированию и применению свободных цен и тарифов на продукцию, товары и услуги», утвержденными Минэкономики России 06.12.95 № СИ-484/7-982. Цена приобретения оборудования может определяться на основании информации, предоставляемой отечественными и зарубежными поставщиками оборудования.

Допускается определение стоимости оборудования в базисном уровне цен с использованием прейскурантов оптовых цен соответствующего периода, а при отсутствии прейскурантов оптовых цен - путем подбора показателя стоимости оборудования-аналога с последующим пересчетом базисной стоимости в текущий (прогнозный) уровень цен по соответствующим индексам изменения цен на технологическое оборудование. Стоимость оборудования определяется с учетом положений, изложенных в п. 3.1.5.4.

3.4.3. Стоимость запасных частей

3.4.3.1. В сметной стоимости оборудования учитываются затраты на приобретение запасных частей, обеспечивающих работу оборудования в период гарантийного срока эксплуатации. Номенклатура и количество запасных частей определяются разработчиком технической документации на оборудование.

Запасные части, как правило, включаются в комплект поставки оборудования, а их стоимость - в цену приобретения оборудования. В случае, когда запасные части не входят в комплект поставки оборудования, их стоимость учитывается дополнительно исходя из спецификации на запасные части по договорным ценам.

3.4.3.2. Если спецификации на запасные части отсутствуют, то стоимость запчастей в сметах может определяться в процентах от отпускных цен на оборудование по нормативам отраслевых министерств Российской Федерации и других федеральных органов исполнительной власти.

3.4.4. Стоимость тары и упаковки

3.4.4.1. Стоимость тары и упаковки, если она не входит в цену приобретения оборудования, учитывается в сметной документации дополнительно.

3.4.4.2. При отсутствии конкретных данных о характеристике тары и виде упаковки их стоимость может определяться в процентах от стоимости оборудования по нормативам отраслевых министерств Российской Федерации и других федеральных органов исполнительной власти.

3.4.5. Стоимость транспортных расходов и услуг посреднических и сбытовых организаций

3.4.5.1. В сметной стоимости оборудования учитываются все затраты по его доставке на приобъектный склад строящегося предприятия, здания, сооружения или до зоны монтажа.

Затраты на перевозку оборудования определяются на 1 т массы брутто на основании калькуляций транспортных расходов по группам оборудования.

При этом учитываются особенности определения провоза тяжеловесных грузов, сообщенных письмом Минстроя России от 24.07.97 г. № ВБ-20-190/12.

При калькулировании стоимости транспортных расходов учитываются действующие тарифы на грузовые перевозки различными видами транспорта.

К исходным данным для определения транспортных затрат относятся:

вид франко, учтенный в цене приобретения оборудования;

наименование пункта отправления и пункта назначения (железнодорожной станции, пристани, порта);

кратчайшее расстояние, определяемое по справочным данным и схемам железных дорог (речным и морским путем), от станции отправления (пристани, порта) с учетом принятого в отпускной цене вида франке до станции назначения (пристани, порта) груза;

условия доставки оборудования от железнодорожной станции (пристани, порта) назначения до приобъектного склада (вид транспортных средств, цена провоза по ветке стройки или других предприятий, расстояние перевозок по подъездным железнодорожным путям и автомобильным транспортом);

тарифная характеристика оборудования (номер тарифной схемы для повагонной отправки партиями, класс, разновидность и группа для погрузочно-разгрузочных работ при автомобильных перевозках);

другие данные, влияющие на стоимость перевозок оборудования (негабаритность и др.).

3.4.5.2. При невозможности определения транспортных расходов на основании калькуляции эти расходы могут определяться по укрупненным показателям.

В укрупненных показателях транспортные расходы, как правило, приводятся в рублях на 1 т оборудования или в процентах от отпускной цены оборудования для определенных строек или районов.

Размеры указанного норматива могут устанавливаться министерствами Российской Федерации и другими федеральными органами исполнительной власти.

3.4.5.3. В транспортные расходы на перевозку водным и автомобильным транспортом крупных негабаритных видов оборудования в не разобранном виде должны включаться все затраты по приспособлению транспортных средств к условиям перевозки, устройству специальных причалов, усилению мостов, спрямлению дорог, переносу мешающих строений и др.

Стоимость выполнения проектных работ по разработке методов перевозки уникальных видов негабаритного оборудования относится на стоимость оборудования.

3.4.5.4. При поступлении оборудования от посреднических организаций учитывается снабженческо-сбытовая наценка, которая устанавливается в процентах от отпускной цены предприятия-изготовителя оборудования. В указанную наценку, как правило, входят транспортные расходы по доставке оборудования на склад потребителя, посреднические услуги и другие расходы.

3.4.6. Расходы на комплектацию оборудования

3.4.6.1. Расходы на комплектацию оборудования учитываются в сметной стоимости, если комплектация производится подрядчиком или другой организацией по поручению заказчика-застройщика или в соответствии с заключенным с ним договором. Затраты на комплектацию определяются расчетом.

3.4.7. Заготовительно-складские расходы

3.4.7.1. К заготовительно-складским расходам относятся затраты, связанные с размещением заказов на поставку, приемкой, учетом, хранением оборудования на складе, ревизией и подготовкой его к монтажу, а также передачей его в монтаж. Они учитываются в составе сметной стоимости оборудования и определяются отдельным расчетом. Размер заготовительно-складских расходов для строек, финансируемых с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов, не должен превышать от сметной стоимости оборудования 1,2 % в текущем уровне цен.

3.4.8. Другие затраты, относимые на стоимость оборудования

3.4.8.1. В соответствии с техническими условиями на изготовление и поставку оборудования к стоимости оборудования относятся затраты на:

приобретение технологической оснастки, инструмента и производственного инвентаря для первоначального оснащения производственных зданий и сооружений (если перечисленное не входит в комплект поставки оборудования);

шефмонтаж, осуществляемый представителями предприятий-изготовителей оборудования или по их поручению специализированными организациями, имеющими лицензию на выполнение шефмонтажа оборудования, контроль за соблюдением требований и специальных условий при производстве монтажных работ;

доводку на месте установки крупного металлургического, угольного, горнорудного и другого оборудования, осуществляемую в технологической цепи совместно с другим оборудованием или ввиду экономической нецелесообразности сооружения на заводах-изготовителях дорогостоящих и редко используемых повторно стендов и испытательных станций;

доизготовление (доработку и укрупнительную сборку) в построечных условиях оборудования, как правило, крупногабаритного и тяжеловесного, отгруженного на стройплощадку заводом-изготовителем в виде отдельных узлов и деталей (за исключением доизготовления, проводимого в составе монтажных работ);

предмонтажную ревизию оборудования в связи с нарушением гарантийного срока или условий его хранения на складе заказчика;

проектирование оборудования, индивидуально изготавливаемого по специальным техническим условиям, на которое отсутствуют стандарты и отраслевые нормали;

изготовление специальной оснастки в индивидуальном исполнении, необходимой для монтажа крупногабаритного, тяжеловесного или технически сложного при производстве работ оборудования.

3.4.8.2. Стоимость шефмонтажа определяется соответствующими расценками или расчетом и учитывает все расходы, связанные с его проведением. Продолжительность проведения шефмонтажа и состав бригад шеф монтажного персонала определяются предприятием-изготовителем оборудования по согласованию с заказчиком.

Стоимость доизготовления и предмонтажной ревизии оборудования, а также проектирования индивидуального оборудования, изготовления специальной оснастки для монтажа оборудования определяется сметным расчетом.

3.4.9. Порядок определения стоимости инструмента и инвентаря производственных объектов

3.4.9.1. В сметных расчетах и сметах на строительство предприятий, зданий и сооружений учитывается стоимость предусмотренного проектом или РД инструмента, производственного и хозяйственного инвентаря, необходимых для первоначального оснащения зданий и сооружений вновь строящихся, реконструируемых или расширяемых предприятий.

3.4.9.2. Сметная стоимость определяется отдельно на инструмент, производственный инвентарь и хозяйственный инвентарь исходя из типовых наборов инструмента, приспособлений и оснастки для технологических процессов, производственного и хозяйственного инвентаря и свободных (отпускных) цен с учетом транспортных и заготовительно-складских расходов.

3.4.9.3. Средства на покрытие затрат на приобретение инструмента, приспособлений и механизмов для оснастки технологических процессов и производственного инвентаря в сметной документации учитываются в графе сметной стоимости «оборудование, мебель и инвентарь», а затрат на хозяйственный инвентарь - в графе сметной стоимости «прочие затраты».

3.4.10. Порядок определения стоимости оборудования и инвентаря общественных и административных объектов

3.4.10.1. В сметных расчетах и сметах на строительство учитываются суммы средств на оборудование и инвентарь, необходимых для первоначального оснащения вновь строящихся, а также расширяемых зданий общественного и административного назначения.

Сметная стоимость оборудования и инвентаря для первоначального оснащения вновь строящихся, а также расширяемых объектов общественного и административного назначения определяется на основе типовых наборов оборудования и инвентаря и свободных (отпускных) цен с учетом транспортных и заготовительно-складских расходов.

Из состава типовых наборов оборудования, аппаратуры и приборов выделяется оборудование, требующее монтажа, и соответственно в установленном порядке предусматриваются затраты на его монтаж с использованием сборников расценок на монтаж оборудования (СНиП 4.06-91) или сборников ресурсных сметных норм на монтаж оборудования.

В составе типовых наборов оборудования и инвентаря не предусматриваются:

встроенная мебель, затраты на которую включаются в состав строительно-монтажных работ;

дорогостоящие предметы внутреннего убранства помещений (ковры, картины и т.п.);

мягкий инвентарь и мелкие предметы хозяйственно-бытового назначения (столовая посуда, канцелярские принадлежности и т.п.);

специальная одежда для обслуживающего персонала, книжный фонд вновь создаваемых библиотек и т.п.

Средства на покрытие затрат на оборудование и инвентарь общественных и административных объектов в сметной документации приводятся в графе сметной стоимости «оборудования, мебели и инвентаря».

3.5. Сводный сметный расчет стоимости строительства

3.5.1. Общие положения

3.5.1.1. Сводные сметные расчеты стоимости строительства предприятий, зданий, сооружений или их очередей являются документами, определяющими сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный в установленном порядке сводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и открытия финансирования строительства. Сводные сметные расчеты стоимости строительства составляются и утверждаются отдельно на производственное и непроизводственное строительство.

3.5.1.2. Сводный сметный расчет стоимости к проекту на строительство предприятия, здания, сооружения или его очереди составляется по форме № 1, приведенной в прил. 3. В него включаются отдельными строками итоги по всем объектным сметным расчетам (сметам) без сумм на покрытие лимитированных затрат, а также сметным расчетам на отдельные виды затрат. Позиции сводного сметного расчета стоимости строительства предприятий, зданий и сооружений должны иметь ссылку на номер указанных сметных документов. Сметная стоимость каждого объекта, предусмотренного проектом, распределяется по графам, обозначающим сметную стоимость «строительных работ», «оборудования, мебели и инвентаря», «прочих затрат» и «общая сметная стоимость».

Сводный сметный расчет на строительство составляется в текущем уровне цен.

3.5.1.3. В сводных сметных расчетах стоимости производственного и жилищно-гражданского строительства средства распределяются по следующим главам:

1. «Подготовка территории строительства».

2. «Основные объекты строительства».

3. «Объекты подсобного и обслуживающего назначения».

4. «Объекты энергетического хозяйства».

5. «Объекты транспортного хозяйства и связи».

6. «Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения».

7. «Благоустройство и озеленение территории».

8. «Временные здания и сооружения».

9. «Прочие работы и затраты».

10. «Содержание дирекции (технического надзора) строящегося предприятия».

11. «Подготовка эксплуатационных кадров».

12. «Проектные и изыскательские работы, авторский надзор».

Распределение объектов, работ и затрат внутри глав производится согласно сложившейся для соответствующей отрасли народного хозяйства номенклатуре сводного сметного расчета стоимости строительства. При наличии нескольких видов законченных производств или комплексов, каждый из которых имеет по несколько объектов, внутри главы может быть осуществлена группировка по разделам, наименование которых соответствует названию производств (комплексов).

Для отдельных отраслей народного хозяйства, промышленности и видов строительства на основании нормативных документов по проектированию, утверждаемых министерствами и другими федеральными органами исполнительной власти, наименование и номенклатура глав сводного сметного расчета могут быть изменены.

Для объектов капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения в составе сводного сметного расчета средства рекомендуется распределять по следующим главам:

1. «Подготовка площадок (территории) капитального ремонта».

2. «Основные объекты».

3. «Объекты подсобного и обслуживающего назначения».

4. «Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения, газоснабжения и т.п.)».

5. «Благоустройство и озеленение территории».

6. «Временные здания и сооружения».

7. «Прочие работы и затраты».

8. «Технический надзор».

9. «Проектные и изыскательские работы, авторский надзор».

3.5.1.4. Сводный сметный расчет составляется в целом на строительство независимо от числа генеральных подрядных строительно-монтажных организаций, участвующих в нем.

Сметная стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, оформляется в отдельную ведомость, составляемую применительно к форме сводного сметного расчета.

3.5.1.5. К сводному сметному расчету, представляемому на утверждение в составе проекта, составляется пояснительная записка, в которой приводятся:

месторасположение строительства;

перечень каталогов сметных нормативов, принятых для составления смет на строительство;

наименование генеральной подрядной организации (в случае, если она известна);

нормы накладных расходов (для конкретной подрядной организации или по видам строительства);

норматив сметной прибыли;

особенности определения сметной стоимости строительных работ для данной стройки;

особенности определения сметной стоимости оборудования и его монтажа для данной стройки;

особенности определения для данной стройки средств по гл. 8-12 сводного сметного расчета;

расчет распределения средств по направлениям капитальных вложений (для жилищно-гражданского строительства);

другие сведения о порядке определения стоимости, характерные для данной стройки, а также ссылки на соответствующие решения правительственных и других органов государственной власти по вопросам, связанным с ценообразованием и льготами для конкретного строительства.

3.5.1.6. В сводном сметном расчете стоимости строительства приводятся (в графах 4-8) следующие итоги: по каждой главе (при наличии в главе разделов - по каждому разделу), по сумме глав 1-7, 1-8, 1-9, 1-12, а также после начисления суммы резерва средств на непредвиденные работы и затраты - «Всего по сводному сметному расчету».

В сводном сметном расчете капитального ремонта приводятся итоговые данные по каждой главе, по сумме глав 1-5, 1-6, 1-7, 1-9, а также после начисления суммы резерва средств на непредвиденные работы и затраты - «Всего по сводному сметному расчету».

3.5.2. Порядок определения средств, включаемых в главу 1 «Подготовка территории строительства»

3.5.2.1. В гл. 1 «Подготовка территории строительства» включаются средства на работы и затраты, связанные с отводом и освоением застраиваемой территории. К этим работам и затратам относятся:

отвод земельного участка, выдача архитектурно-планировочного задания и выделение красных линий застройки;

разбивка основных осей зданий и сооружений и закрепление их пунктами и знаками;

освобождение территории строительства от имеющихся на ней строений, лесонасаждений, промышленных отвалов и других мешающих предметов, переселение жильцов из сносимых домов, перенос и переустройство инженерных сетей, коммуникаций, сооружений, путей и дорог, снятие и хранение плодородного слоя почвы и т.п.;

компенсация стоимости сносимых (переносимых) строений и насаждений, принадлежащих государственным, общественным, кооперативным организациям и отдельным лицам (владельцам на правах частной собственности);

осушение территории стройки, проведение на ней других мероприятий, связанных с прекращением или изменением условий водопользования, а также с защитой окружающей среды и ликвидацией неблагоприятных условий строительства;

приведение земельных участков, предоставленных во временное пользование на период строительства, в состояние, пригодное для использования в сельском, лесном, рыбном хозяйстве, или для других целей в соответствии с проектом восстановления (рекультивации) нарушенных земель;

плата за землю при изъятии (выкупе) земельного участка для строительства, а также выплата земельного налога (аренды) в период строительства;

затраты, связанные с оплатой работ (услуг), выполняемых коммунальными и эксплуатационными организациями, находящимися на полном хозяйственном расчете (кроме находящихся на бюджетном финансировании), по выдаче исходных данных на проектирование, технических условий и требований на присоединение проектируемых объектов к инженерным сетям и коммуникациям общего пользования, а также по проведению необходимых согласований проектных решений;